即使将范围扩大到21世纪,2024年8月5日的全球股市或许也是足以被载入史册的一天。

自2024年年初以来,受巴菲特青睐而风光无限的日本股市在8月5日迎来暴跌,日经225指数全天下跌了4451点,跌幅达到12.40%,日内向下触发了熔断机制,一度导致交易暂停。从历史上看,这也是日本股市自1987年以来的最大跌幅,彻底抹去了2024年全年的涨幅。

而在日本股市之外,全球股票市场也显著地受到了冲击,其影响力度从亚太向全球市场扩散。韩国综合指数、中国台湾加权指数当日跌幅达到8%以上,越南、印度、上证指数、恒生指数分别下跌3.9%、2.7%、1.5%、1.5%。而作为全球资产汇聚的核心,标普500、纳斯达克开盘时分别跌超3%、6%,s收盘时分别下跌-3.0%、-3.7%。

有关全球股市下跌的原因目前众说纷纭,有说是日元加息引起的,也有认为是美国经济数据不及预期引起的。但无论起点为何方,可以看到全球各项资金、各类资产之间的联动性,在当下或许来到了一个非常高的位置。

01

日股暴跌复盘:态度转向引爆不确定性担忧

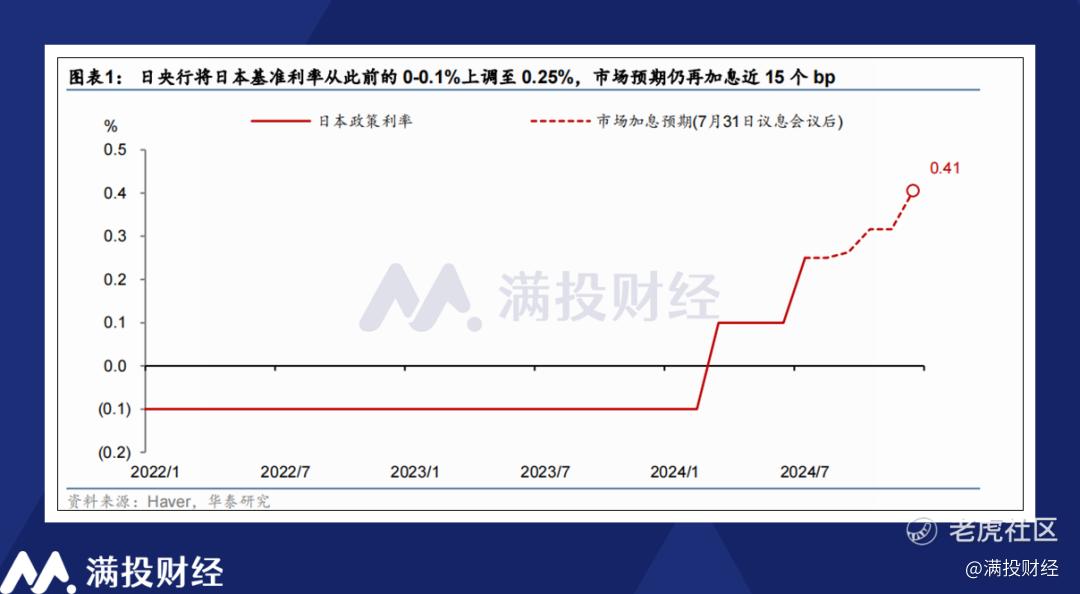

从目前认可度较高的引爆点,日元加息来看,本次日元的加息确实是超预期的,但幅度并不算大。7月31日,日本央行将基准利率从0-0.1%上调至0.25%左右,并表露了进一步加息的意愿。而在此之前,市场普遍认为日元当前并不具备加息的硬性条件。超预期的利率上调推动了日元对美元汇率的提升,自7月31日以来,日元兑美元汇率升值超过10%。

但如果回顾2024年日元波动的走势,会发现自4月以来,日元汇率就有明显的企稳回升迹象,尤其是今年6月末。美元兑日元进入160点的区间后,市场就已经有不少观点认为日元“跌到头”了。日本央行也在不同时间点表示过稳汇率的意愿。在此基础上,15个点的加息虽然超预期,但不至于触动如此暴跌。因此本次全球市场的暴跌,更多是反映了市场非理性、情绪化的一面,其创下的跌幅在周二也迎来了修复。但修复过后,是否还能再续上行走势,就是另一回事了。

资产非理性的部分,或许主要源于日本央行由鸽转鹰的“态度”问题上。回顾21世纪的第二个十年,日本在“安倍经济学”的框架下执行了近10年的宽松货币政策。直到本次加息前,市场对日本央行的判断是一成不变的常量,或者说无须警惕的。而本次的加息更多显示出了日本央行的主观能动性,其立场的转变无论好坏,都助长了不确定性。而这对于欧美为首的资产而言,无疑是值得警惕,需要关注的。

当然,其中自然也有日本市场与欧美周期逆势的因素在。在欧洲已经开启降息,而美国7月非农数据不及预期,9月降息似乎板上钉钉的现在,选择进入加息周期的日本就有些“逆流”的意味在内。而加息本就会推动日元升值,对应出口压力提升,降低企业盈利能力,对出海业务居多的日本企业而言也并非利好,自年初盘踞在其中的资金,自然也有不少会选择退却。

日股的快速下跌背后,是否还存在地缘政治方面的影响,笔者也不得而知,但回顾本次日股的快速回撤,本身也与2024年以来积累了较大程度的外资流入、市场浮盈居多,以及全球市场当前动荡的环境有关。当前时间点下,日本、印度、台湾这类年内涨幅较大的市场中的全球资产配置,会因为本次巨震有所流失。而全球资产的下一站在何处,将是后续应该关注的事。

02

避险需求推动资金流窜,全球资产联动性增加

从本次日股波动,全球震荡的市场局面来看,全球资产的联动性似乎属于一个较为活跃的状态中,美股与亚太股市、欧洲股票的关联性,与汇率的联动性在周一的巨震中均有所体现。究其原因,笔者认为这与全球资产对“避险”这一属性的追求有关。在“避险”这一核心需求下,有限的流动性在全球资产配置上四处流窜,将全球资产串联在一起,加剧了全球市场的联动性。

在21世纪的前20年,全球资产配置可以说有一个终极答案,即美股市场。在2008年的金融危机过后,美股市场对全球股市的吸引力不断强化,本身甚至形成了一种信仰,不断推动两大指数走高。

而这一情况在2020年的疫情过后发生变化,美国的产业和经济刺激政策,激进至今仍在买单的加息,以及乌俄冲突等地缘政治事件的爆发,使市场对美国的信仰出现了裂痕。对美债、美元、美股的投资自2022年初起就有了明显的外流,全球资产的配置向着更广泛的金融市场流出,寻找可以配置的资产。

然而在2022年—2024年的动荡年代,似乎很难说有哪项资产获得了资产稳定且长期的青睐。2022年的大宗商品、2023年的亚洲新兴市场,2024年的日本、印度市场,这些资产往往在一年之初受到关注,但其持续时间往往很难坚持一年以上,给出一份好看的“年报”。

而随着全球地缘政治的动荡加剧,能被认为“安全”的资产也越来越少,更多的资产不得不重新回到黄金/数字货币/大宗商品等具有分散风险特征的资产中,推动这类资产在2022年—2024年期间持续有着不错的表现。

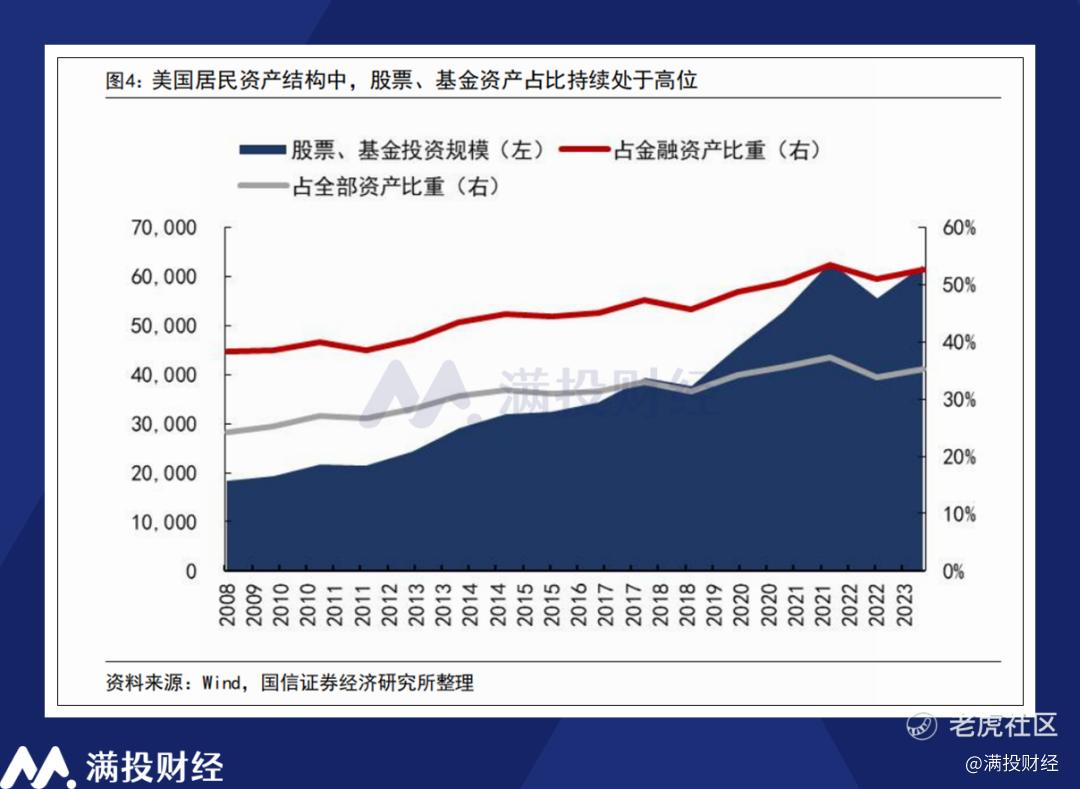

另一边,来自美国本土的资产在全球兜兜转转后,往往最终还是会选择回到本土市场中,为高估的美股市场再添上一把火。美国居民资产结构中,权益类资产占比在2022年出现过短暂回落,但到了2024年还是再度回升到34%的高度,超过1999年互联网泡沫破裂前的水平。同时,相较于过往的轮换,2024年的美股市场呈现出明显的“头部效应”。以AI为导向的科技巨头不断吸金,而小盘股无人问津。进一步推动资产泡沫的增长。

而随着7月美股政坛的变动,美国大选的不确定性进一步加强了海外投资者的危机意识,美股过高的估值已经开始出现回调趋势,诸如巴菲特等大咖的减持动作也成了一定的象征信号。在降息落地前,全球资产的流窜或许还将继续,全球股市间的波动或许会延续本次“一荣俱荣、一损俱损”的环境,需要注意的更多市场的风险。

03

写在最后

在全球资产配置的漂流环节中,中国市场其实颇有点“局外人”的意味,其与发达市场股票的关联性其实并未怎么突出,在周一亚太股市的下跌中,沪深300和恒生指数的跌幅也并不突出,甚至与日常的下跌并无区别。

尽管从估值角度来看,A股与港股均处于估值低位,具有显著的性价比优势。但面对复杂的地缘政治环境以及全球风险偏好下行的背景,A股资产想要吸引到海外的资产配置,存在不少客观上的挑战。

而从7月出炉的经济数据来看,中国“内虚弱,强出口”的特征,或许会加剧股票市场与人民币/港币汇率的关联性,汇率的基本面变化可能会对市场产生不小的边际影响。发生在日本股市上的事,或许也会成为A股投资者需要担忧的风险点。

精彩评论