最近真的忙到想骂人,但自己立下的flag打死也要完成。正好最近闲暇时间都在氪原神,不禁感叹游戏公司可真赚钱啊。碰巧看到一个游戏公司IPO有打新机会,就顺便关注一下看能不能上个小车。这家公司就是Playtika。

先说一下,本文是前天写完发在另一个平台上的,老虎我给忘了……所以最后有打新建议部分。现在对大家可能参考意义不大,但思路可以借鉴。

Playtika创始于2010年,是一家通过收购优化产品组合,运用人工智能手段来改善移动游戏体验的公司。总部设在以色列,在全球19个地点,包括阿根廷,澳大利亚,加拿大,乌克兰,美国在内,设有办公室,员工超过3700人。

Playtika靠运营棋牌等类赌博游戏起家,产品线已拓展到农场,解密等多个休闲社交游戏领域,在全美畅销榜前100款游戏中占据9款,是拥有数量最多的公司。Playtika用户分布在北美、澳大利亚等地区,所有业务符合美国联邦及各州法律以及其他业务所在地地区法律,业务合法合规,不涉及赌博。这种纸牌,宾果类游戏,以其门槛低,好上手,时间短,变化多的优势,一向保持着超长的游戏生命力。像我,没时间玩大手机里最长打开的游戏,还是三分钟一局的开心消消乐。

人工智能赋能游戏生态

Playtika如何让游戏保持持久的生命力?答案就是数据驱动。公司每天处理超过9TB的数据,重点投资发展其数据科学能力,这帮助公司改进运营,增强了其专有的Playtika Boost平台的分析能力。公司约40%的员工从事研发工作,RD费用投资持续增长。Playtika这种价值导向使他立志成为人工智能游戏第一股。

公司将通过如下几个策略来寻求增长:

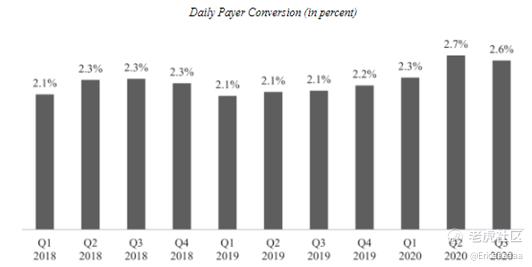

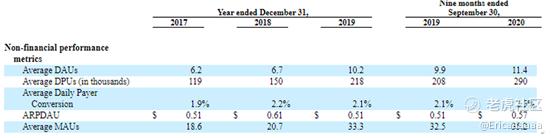

1. 非付费用户转化为付费用户。通过对游戏内容和功能的持续优化,客户的平均日付款转换率已经由2019年9月30日的2.1%提升到了2020年9月30日的2.6%,增幅23.8%。

2. 寻求更高价值的收购来扩大游戏组合。历史上,公司通过收购Wooga、Supertreat和Seriously,实现了本游戏季度收入116.4%、146.3%和10.9%的增长。

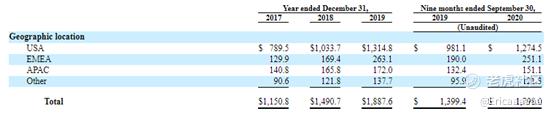

3. 国际市场的拓展。截至9月30日,公司的营收主要来自于北美和欧洲,北美地区占公司总收入的76.6%,欧洲地区占13.0%。而Playtika的游戏在100多个国家运营,公司正持续的寻找本地化营销游戏的机会,以扩大跨地域的用户基础。

4. 利用在移动游戏中获取的技术积累和流量变现的专业知识,造福其他移动业务领域,创造更大的价值。公司相信,从游戏中得到的很多成功经验可以转移到其他消费类应用上,特别是那些需要提升转化和留存的类目。公司将在未来把从游戏运营中获取的技术和经验扩展到游戏之外的其他数字娱乐及消费互联网业务,并将这种经验打包成B2B的产品,促使其他公司为这种服务付费。

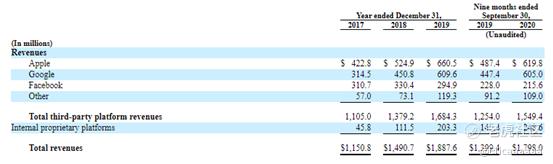

下面我们来简单看下公司的财务基本面。公司营收从2017年的11.5亿美金增长到了2019年的18.9亿美金,年复合增长率达到28.2%。2020年前九个月的营收18亿美金,YOY增长28.6%。从招股说明书中我们可以看出,公司过去的收入增长主要来源于苹果及安卓市场的用户付费,而来自Facebook的收入正逐渐萎缩。

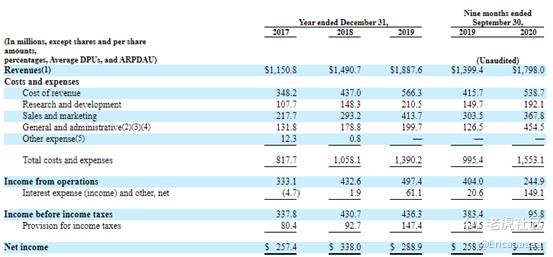

公司在20年Q3净利润大幅度减少,费用的主要部分是行政管理费用15.5亿美金,YOY +259%,其中包含向管理层发放的股权激励2.65亿美金,及3760万美金的法律结算费用。如果把这两部分花费调整回来,净收入YOY +23.1%。赚钱的能力是没有问题。

下面我们看一下财务数据之外的关键数据。数据显示公司的月活和月付费用户波动上涨,2020年Q3的平均日活用户达到1090万人,YOY +2.8%。且公司的日付费转化率从09年三季度的2.1%稳步提升至20年Q3的2.6%,增幅23.8%。足以说明在过去的一年中,公司的流量变现能力得到了系统化提升。

打新有没有肉吃?

应该是有。我们来做一个算术题。2019年Playtika营收18.9亿美金,按照年复合增长率28%来毛算下20年营收是24.2亿美金。对标目前业务最相似的Zynga市销率6(美股游戏公司的市销率可真是有够低的,怪不得Playtika忙不迭的给自己戴上人工智能的帽子),可以算出公司目标市值大概145亿美金。而根据公司的发行价格区间22-24美金可以计算出IPO后目标市值是99亿美金。而且,Playtika的多项业务指标,包括收入规模、增长率、EBITDA利润、EBITDA利润率均优于Zynga,所以6的市销率对Playtika来说是很保守了。综上所述,这只票可以说是有一定打新套利的空间。有闲钱的朋友建议可以参与一下玩玩。

你对这家公司怎么看?2021年是否有看好的游戏公司?或者还想看哪些公司的分析?都可以留言告诉我~

精彩评论

看好