截止目前,国内72家非上市财险公司披露了今年二季度的偿付能力报告,由此今年上半年财险行业经营情况浮出水面。数据显示,这72家财险公司今年上半年合计保险业务收入为2327.81亿元,去年同期为2202.55亿元,同比增长5.7%,但考虑到比亚迪财险、中国渔业互助保险社去年同期保险业务收入均为0,大家财险去年同期未披露相关数据,在剔除掉这三家公司今年的保险业务收入后,剩余69家的合计保险业务收入同比增加3.6%。

相较于保险业务收入有双位数增长的寿险行业,财险行业则表现的“稳”的多。利润方面,72家非上市财险公司合计获得52.55亿元利润,去年同期则为63.27亿元,出现16.9%的下滑,剔除上述三家公司后下滑幅度为15.4%,很明显,财险公司上半年的利润端出问题了。

接下来我们将用数据详解财险公司今年上半年表现情况。

1

保险业务收入保持平稳,符合财险行业调性

先来看保险业务收入情况,在被统计的72家财险公司中,保险业务收入排名前三的为国寿财险、中华联合财险、英大泰和保险,分别为577.84亿元、410.16亿元、97.12亿元。

而这三家公司在今年上半年的保险业务收入增速分别为3.37%、3.92%、6.01%,除去国寿财险外,剩余两家都跑赢了行业大市。

因此我们基本也可以判断,今年上半年对于财险行业来说是一个缓增长、稳增长的格局,这与财险行业的基本面也较为类似。不同于寿险行业更大的波动和弹性,财险行业作为一个基本面更加成熟,波动更小的行业,在保费的整体走势上也更加稳定,很难像寿险行业一样出现动辄双位数的增长或者下滑。

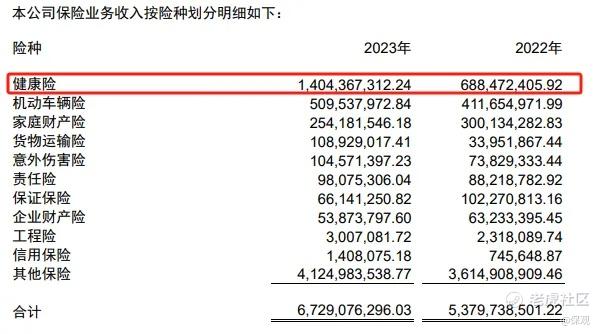

不过具体到部分公司,我们还是发现了一些“更大的波动”。如国泰财险2023年全年保险业务收入为67.3亿元,今年上半年该数据就达到了46.29亿元,同比大增56.17%。作为蚂蚁集团持股51%的财险公司,国泰财险在退货险、健康险方面获得了蚂蚁集团的全场景支持,如淘宝平台、支付宝平台等。由于偿付能力报告未披露相关产品信息,我们选取了国泰财险2023年年报相关信息,年报显示,2023年国泰财险健康险收入达到14.04亿元,同比大增104%,我们预计今年上半年国泰财险保费大幅度的增长大概率也来自于健康险的增长。我们也会对这家公司持续关注。

整体来看,今年上半年财险行业的负债端显得有些“波澜不惊”,符合行业调性。

2

利润端“风起云涌”,多重因素造成行业利润大撤退

负债端“波澜不惊”,但利润端却已经“风起云涌”。

数据显示,本次统计的72家家非上市财险公司合计获得52.55亿元利润,去年同期则为63.27亿元,大幅下滑16.9%,这显然不是一个合理的下滑速度。

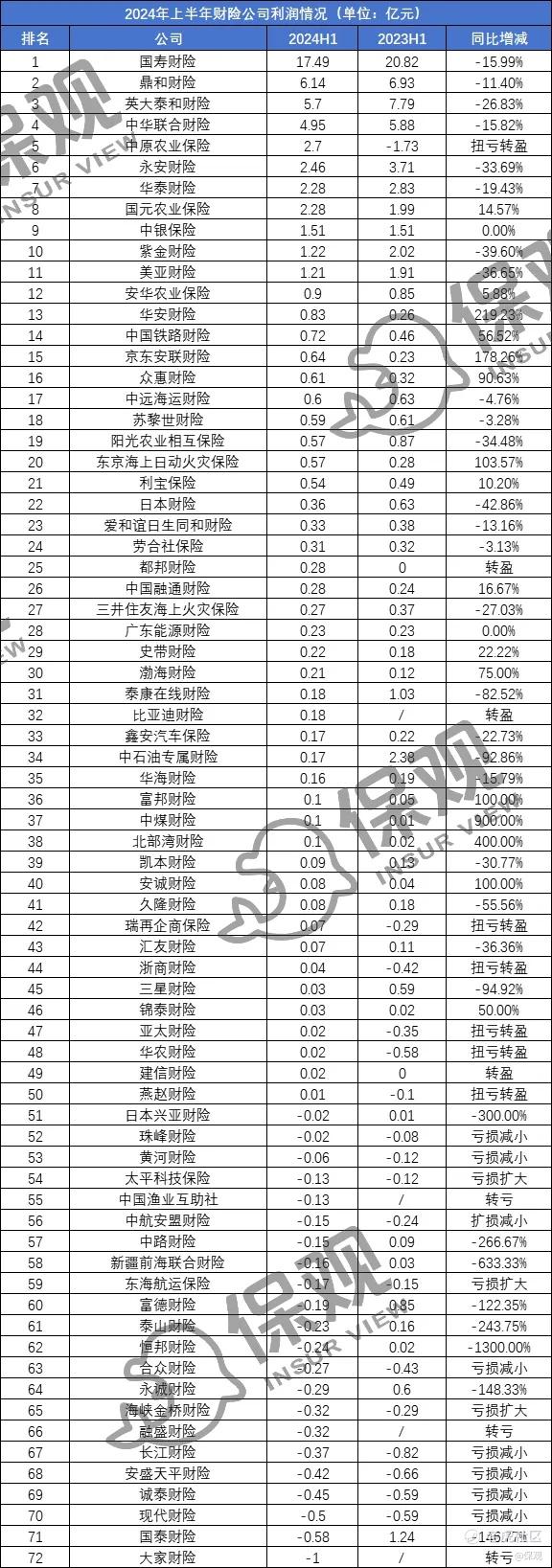

先来看利润前三名,为国寿财险、鼎和财险和英大泰和财险,分别实现利润17.49亿元、6.14亿元、5.7亿元。

值得一提的是,本次统计的72家公司中,有37家的利润情况出现恶化(利润下降、扭盈转亏、亏损扩大),有35家的利润情况是出现好转的(利润上升、扭亏转盈、亏损减小),这大概是五五开的比例,但整体利润的下滑幅度却不小,说明行业的主要问题出在了头部公司。

数据也给出了印证,其中国寿财险利润下滑15.99%,鼎和财险利润下滑11.4%,英大泰和财险利润下滑26.83%。

其实这样的情况在一季度就已经出现,以国内财险公司“老大哥”人保财险为例,人保财险今年一季度净利润为73.5亿元,去年同期为98.2亿元,下降幅度达到25.15%。对于净利润的下降,人保方给出了三点解释:一是自然灾害造成的经济损失较多。根据应急管理部公布的数据,一季度我国自然灾害造成的直接经济损失238亿元,是近五年损失最大的一年,去年同期损失为26亿元,同比增加了近10倍。二是随着经济活动持续回暖,客户出行增长,导致一季度车险出险率有所上升,而去年一季度正处于新冠疫情防控转段阶段,出险率还未恢复至常态水平。三是受资本市场影响,公司权益类投资收益同比下降。

人保的利润走势也一定程度上能够代表一大批行业前排公司的利润情况,而这批公司又决定了整个财险行业的利润情况,所以整体来看,我们预计今年财险行业的利润会遇到比较大的挑战。

关于财险行业的经营情况,综合成本率是一个非常重要的指标。

在本次统计的72家财险公司中,共有43家财险公司的综合成本率大于100%,这也就意味着行业内有超过半数的公司在承保业务方面出现了相应的亏损。

具体来看,综合成本率前三的公司分别为广东能源保险、中国渔业互助社以及日本兴亚财险。而这三家公司今年上半年的保险业务收入为0.38亿元、1.03亿元和0.28亿元,综合费用率分别为249.15%、145.76%、133.09%,综合赔付率分别为94.24%、133.93%、39.89%。

而保险业务收入前三名的国寿财险、中华联合财险、英大泰和保险的综合成本率分别为99.42%、99.45%、90.14%,基本都还处于合理的成本率区间内。其中国寿财险综合成本率交去年上升1.06个百分点,这也能够解释今年上半年国寿财险的利润下滑。

3

新疆前海联合财险综合偿付能力逼近红线,

或将迎来大改革

偿付能力方面,监管给出的红线分别是核心偿付能力充足率不低于50%、综合偿付能力充足率不低于100%。

在本次统计的72家公司中,新疆前海联合财险的综合偿付能力为106.1%,已经无限逼近监管给出的100%的红线。

实际上,目前该公司的经营情况也有些堪忧。在2023年年报中,前海财险承认存在的保费风险敞口、准备金风险敞口和信用风险敞口分别为60,129万元、39,236万元和185,936万元,合计超过28亿元,与公司总资产规模接近。

此外,2023年年报还显示,前海财险的六项应收类款项,包括应收保费、应收利息、应收分保账款等合计超过15亿元。

同时根据最新的偿付能力报告显示,前海财险主要股东深圳钜盛华、深粤控股、深圳建工均有股权被冻结情况,前海财险可谓是“内忧外患”。

不过近日,前海财险内部不断传出“改革”消息。首先是有知情人士表示,关部门已选定曾任平安产险副总经理的霍建梅出任前海财险董事长,目前在报批阶段。知情人士指出,以前海财险目前状况而论,新董事长赴任的前提条件是股东变动。而这也意味着,未来可能有新的股东进入前海财险,以接替目前的“宝能系”股东。

其次是上月底金融监管总局发布批复信息显示,核准楠笛新疆前海联合财产保险股份有限公司总精算师的任职资格。

这也意味着前海财险的“化险和改革”已经迈出实质性步伐,我们也将持续关注。

其他公司综合偿付能力较为健康。

4

投资收益率较去年同期下滑0.52个百分点,不好做!

投资收益率方面,今年上半年,在统计的72家财险公司中,仅有23家公司投资收益率同期去年上升,除中国渔业互助社、大家财险无同期可比较数据外,剩余的47家财险公司投资收益率均出现下降,说明整个行业的投资端还是有一定的问题。

其中投资收益率排名前三的为广东能源财险、中国铁路财险和富德财险,分别为4.92%、3.1%和2.85%。其中大量公司的投资收益率分布在1%-2%,数量达到37家,超过半数。另外有7家公司的投资收益率为负数。

另一个直观的数据是这72家公司的平均投资收益率为1.29%,去年同期则为1.81%,下滑了0.52个百分点,这也是今年上半年财险行业利润下降的原因之一。

尾言:从今年上半年财险公司的偿付能力报告来看,整个行业在保费端处于一个相对稳定的阶段,但在利润端,主要受制于投资收益率下滑以及今年上半年自然灾害频发理赔支出超预期等原因,出现了较大的下滑,不少行业的头部公司也都“栽了跟头”,这也反过来要求财险公司提高风控能力,要在产品端花更多的心思,以减少某些不可控原因对于公司业绩的冲击。

精彩评论