美元指数周一上涨约 0.2%,盘中触及逾两周来的最高水平104.75,收报104.57。

本周关键事件发生前美元再次走强,交易员们准备迎接本周稍晚的一系列市场事件,包括美联储、日本央行和英国央行的政策决定,以及周五的美国就业报告,该报告可能对美联储至关重要。市场普遍预计美联储联邦公开市场委员会(FOMC)本周将维持利率不变,但或许会承认通胀已逐步接近美联储2%的目标,会在9月的下次会议上将利率下调25个基点。市场押注

美联储将在周三的政策会议上为9月降息铺路。

Forex.com市场分析师Fawad Razaqzada表示,如果美联储持鸽派立场,市场可能会升级至预期年底前降息3次。

美联储将于北京时间周四凌晨2:00发布最新政策声明,美联储联储主席鲍威尔将于半小时后举行新闻发布会。

中长线来看,市场似乎依然偏向看涨后市,世界黄金协会(WGC)数据显示,为投资者存放黄金的全球黄金交易所交易基金(ETF)上周净流入9.8公吨。7月,黄金ETF势将净流入39吨,将为连续第三个月实现净流入。

本交易日投资者需要关注美国6月JOLTs职位空缺数据,留意地缘局势相关消息,留意市场对美联储决议的预期变化。

法巴银行分析师Yelena Shulyatyeva表示,7月份美国非农就业增长放缓可能在很大程度上归因于飓风贝丽尔(Beryl)。她预计就业增长将从6月份的20.6万人放缓至16.5万人,其中约3万人受到了贝丽尔的影响。“在决策者寻求最终确认劳动力市场已经重新平衡之前,他们会忽略任何与飓风相关的冲击,然后再决定是否在9月降息。”她预计美国失业率将稳定在4.1%,但任何上升都可能引发人们对未来几个月经济衰退或失业率迅速上升的担忧。

Hennion Walsh资产管理公司首席投资官Kevin Mahn表示,随着消费者支出出现裂痕,美联储可能需要介入并降息,可能比目前预期的更早或幅度更大。

A股三大指数今日集体小幅回调,截止收盘,沪指跌0.43%,收报2879.30点;深证成指跌0.54%,收报8468.58点;创业板指跌0.29%,收报1630.95点。沪深两市今日成交额5995亿元,较昨日放量136亿。

行业板块涨多跌少,房地产服务、教育、房地产开发、半导体、通信服务板块涨幅居前,交运设备、汽车整车、电力行业跌幅居前。

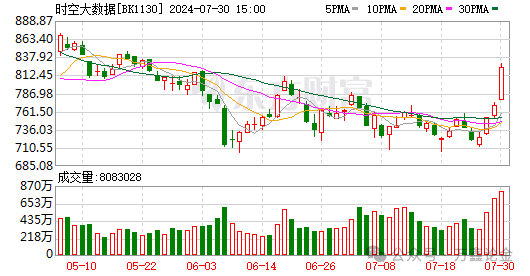

个股方面,上涨股票数量超过3300只。时空大数据概念股暴涨,飞利信、测绘股份、航宇微均20CM涨停。地产股午后爆发,我爱我家、新黄浦、空港股份等涨停。上海国资概念股表现活跃,交运股份、锦江在线、市北高新等涨停。半导体板块震荡走强,台基股份再创年内新高,中晶科技、上海贝岭涨停。下跌方面,家电股集体调整,火星人等跌超5%。

行业资金流向:7.98亿净流入半导体

行业资金方面,截至收盘,半导体、房地产开发、医疗服务等净流入排名靠前,其中半导体净流入7.98亿。

7月至今红利资产回调,曾提示拥挤交易风险,探讨对其近期波动的理解:红利作为前期强势资产在市场调整后半程补跌,浮盈较厚→筹码松动,高切低,结构上,拖累较大的煤炭等自身在基本面和公募筹码上瑕疵显现;杠杆、北向减持红利,红利行业内部分化,银行、煤炭等净流出较多,公用净流入较多,主动公募亦或止盈部分红利应对赎压,ETF红利份额仍扩张;运营型红利中期有资金支撑,潜力型红利部分性价比上升,可作中期底仓,周期型红利或宜观望,港股红利或优于A股。配置建议:以A50为中期底仓,以供需双向改善行业做进攻配置。

展望后市,下半年完成全年预定增长目标可能仍需宏观政策进一步发力,上周货币及财政政策思路均开始出现积极调整,未来稳增长举措仍有望进一步加码,资本市场改革有序落地,分析师认为有望逐步助力投资者信心再修复。从估值维度,上周10年期国债利率跌破2.2%关口,沪深300股息率进一步上升至3.15%,相比10年期国债收益率已超出0.95个百分点,反映A股估值已具备较强吸引力,中期而言机会整体大于风险。

免责声明

上述投资观点只代表作者本人意见,文章所载的资讯、意见等均只供投资者作参考之用,并不构成对任何人的投资建议,亦不能成为或被视为出售、购买、认购证券等其他金融产品

精彩评论