最近,使用微信扫码支付的时候,发现支付页面出现了一个叫“微信分付”的东西,可以先用后付,当下就心想,这不就是微信版“花呗”吗?

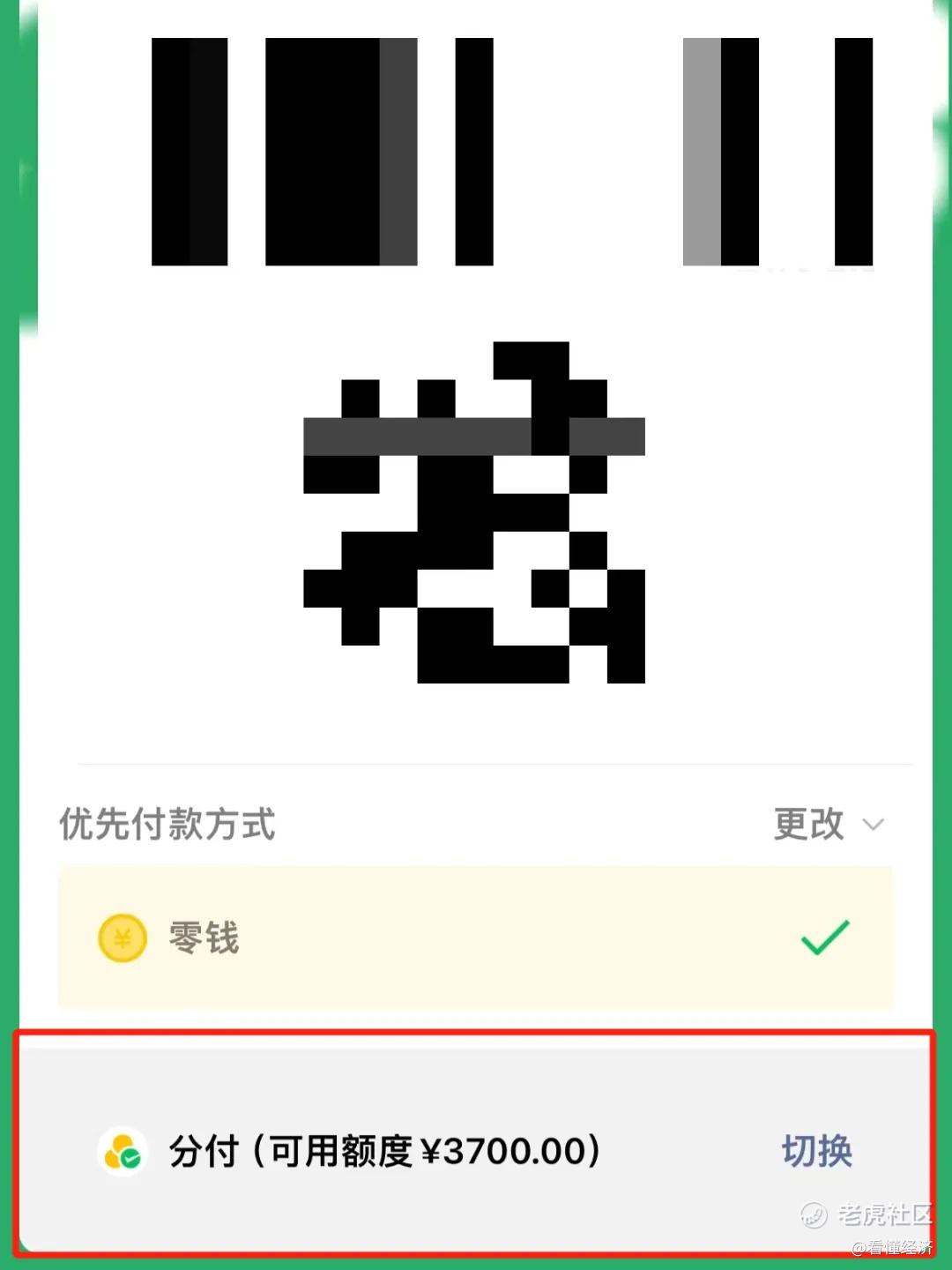

于是我尝试申请分付额度,简单填了一些信息后,分付给了我3700元的额度。

但定睛一看,发现微信分付跟花呗还真不一样,因为微信分付是没有“免息期”的,只要在微信分付借了钱,不管哪一天还款,都是要按日计利息的。

利息如何计算?微信支付客服称,按照日利率0.04%收取利息,计息周期从借款第二天起算,如果当天借当天还,则不计利息,并且利息始终按照借款本金计算,本金产生的利息不再生息,不会“利滚利”。

而且还款也比较灵活,可以随借随还,按照实际使用天数计算利息,还款后已还部分不再计收利息,利息=已用额度×计息天数×日利率,还的越早,利息越少。

使用场景方面,分付不支持向个人收款码付款,也不适用于发红包,仅用于吃饭购物向商家付款。

同样是消费信贷产品,为什么微信分付就没有“免息期”呢?市面上大大小小的消费贷产品,诸如花呗、美团月付、抖音月付等,只要在还款日前一次性还款都可以享免息,延迟或分期还款再开始计算利息。而微信分付不设免息期,在对用户的吸引力上肯定会稍弱一些,微信分付为何要走一条不一样的路?

根源可能在于,用户使用微信支付的场景和习惯都不同于支付宝或其他消费平台。

就拿微信和支付宝二者对比来说,微信支付大部分是高频、小额的支付场景,用户在线下吃饭、小额购物是微信支付大部分的使用场景;而支付宝由于跟淘宝、天猫等电商平台接入,大额的线上消费往往会发生在支付宝。

因此,分付没有免息期,首先是出于成本控制的考量。如果微信分付也设置免息期,由于其高频小额的特点,用户一次性全额还款的难度不大,那么对微信来说,能赚取到的利息可能远远无法覆盖运营的成本。而花呗大部分支付场景应用于线上电商平台及其他平台,即使设置初期免息,后期带来的利息收益也可以承担起免息期的成本压力,这应该是微信不免息的首要考虑点。

其次,风险控制也是另一个因素。据微信支付官方客服回应,微信分付尚处于逐步开放的阶段,目前只有部分用户投入使用,处于初期阶段的分付,需要探一探水的深浅。基于风控的考虑,分付发放的额度也并不高,设置“按日计息”,虽然赚的不多,但是能保持坏账率在较低水平,做到平稳起步,守好风险。

总之,微信分付不设置“免息期”,一定是微信基于自身特点谨慎做出的选择。虽然大众总喜欢拿微信和支付宝作对比,但微信分付和花呗还真是两模两样,毕竟各自针对的支付场景是大不同的。

而且,由于微信目前还尚未全面与淘宝天猫等电商平台全面接入,微信分付显然还不能与目前的花呗竞争,不过随着后期的逐步发展,以及微信支付全面接入淘宝的风声逐渐落地,分付后期应该也会根据用户的使用情况,逐步提升额度,扩大体量。

当然,微信的社交和内容生态也是支付宝所没有的,这种生态未来能否给微信分付带来特殊的助力也未可知。

精彩评论