"

国内、海外以及潮玩业务

均面临巨大的增长压力

"

徐太良丨作者

深潜atom工作室丨编辑

股价持续下行,名创优品开始力推“奋斗者文化”。

图源:名创优品

2024年7月16日,名创优品创始人、首席执行官、董事会主席叶国富发布题为《发自内心的热爱高于一切》的内部公开信,宣称奋斗者文化是名创优品企业文化的核心,激励政策将向奋斗者倾斜,“不让奋斗者吃亏”。

据悉,自2020年在美股上市以来,名创优品有超300位员工受到长期股权激励。最新一批股权激励共授予了293人,总价值达8.07亿元。

名创优品之所以力推“奋斗者文化”,通过股权激励员工,或许是因为公司正面临巨大的下行压力。目前,名创优品中国市场营收触顶,TOP TOY又难以成为“第二条曲线”,只有海外市场勉力维持增长。

不过,随着海外业务驶入深水区,名创优品也将面临被Dollar General、Temu、Shein等平台围剿的挑战。在此背景下,为了激发团队的战斗力,名创优品自然需要大手笔激励员工。

“平替之王”有了平替,名创优品国内营收增速日趋放缓

曾几何时,主打“十元经济”的名创优品还是中国“平替”消费市场当仁不让的霸主。不过,随着经济承压,消费者消费日趋保守,中国诸多消费企业日益追求极致低价,名创优品反而有了“平替”。

2024年4月,尼尔森IQ披露的《2024中国零售业发展报告》显示,“中国零售市场从消费升级模式逐步过渡到性价比导向的新时代”。在此背景下,诸多主打极致低价的平台正逐渐俘获更多消费者。

图源:1688

以1688为例,官方数据显示,截至2023年末,1688买家中,25至30岁的“Z世代”占比近50%,30至35岁的“新中产”占比近45%。2024年春节期间,1688上“平替”相关关键词的搜索次数,比上年春节增长超25倍。随着C端用户不断涌入,2023年,1688平台营收约200亿元,年交易额约8000亿元。

与1688的业绩蒸蒸日上形成截然反差,优衣库、名创优品等曾经以平价为核心卖点的企业业绩正触及瓶颈。

优衣库母公司迅销集团披露的2024财年第三季度财报显示,中国内地及中国香港市场营收下降,经营利润下降,并且同店销售额萎缩。

针对大中华区营收为何下滑,优衣库大中华区首席执行官潘宁表示,中国消费者的心态发生了转变,“性价比消费在年轻一代中尤为明显。在‘平替’消费价值观下,消费者不再选择品牌产品,而是选择质量差别不大的更实惠的产品。”

与优衣库类似,名创优品中国市场的业绩也面临触顶挑战。财报显示,2022财年-2023财年,名创优品中国市场营收分别为74.42亿元、76.51亿元,同比增速分别为2.1%、2.8%,几近于无。

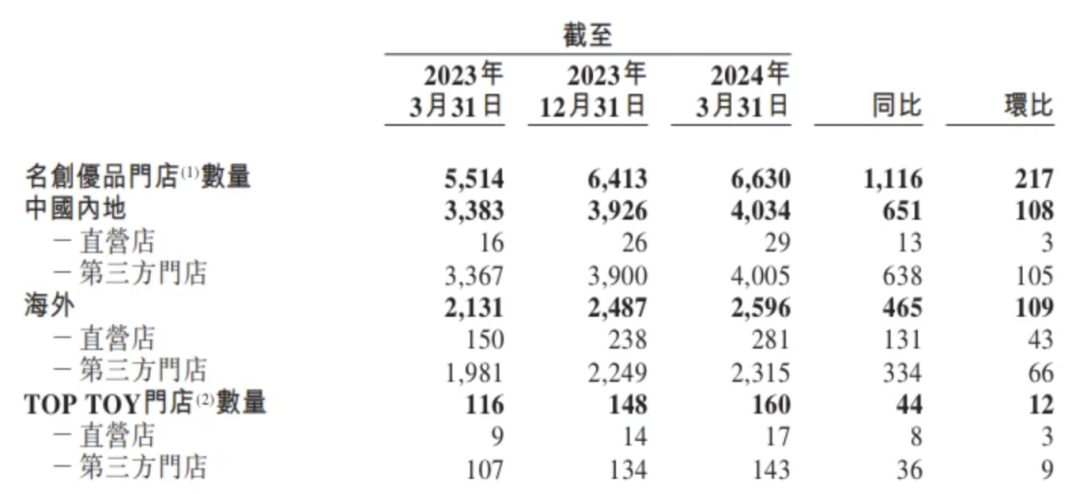

图源:名创优品2024年Q1财报

需要注意的是,名创优品目前仍致力于拓宽门店数量。2024年Q1,名创优品中国门店数量达4034家,环比净增108家,约为去年同期增量的2倍。

横向对比而言,名创优品中国市场营收增速大幅落后于门店增速,从侧面说明,其线下门店的转化效率正逐步走低。

而为了平衡业绩增长压力,过去几年,名创优品还热衷于涨价。财报显示,截至2021财年-2023财年,名创优品的平均售价分别为11.5元、12.1元、13.1元。到了2024财年二季度,名创优品的平均售价更进一步上涨至14.2元。从这个意义上讲,目前名创优品已经不再是标准意义上的“十元店”。

一方面,中国消费者日益追求极致低价,一众批发采购平台正分流消费者的注意力;另一方面,名创优品还不断上调产品价格,带来的结果,自然是消费者不再热衷于选购名创优品的商品,名创优品国内业务的想象力日趋收窄。

加码海外市场,名创优品暂时稳住业绩

事实上,名创优品早已看到中国平价消费市场红利逐步衰减的大势所趋,因而在2015年前后,加码海外市场。

对此,财经作家杜博奇在2016年出版的《名创优品没有秘密》一书中解释称,“经过数年的急速扩张,名创优品在国内的布局已经基本完成,进入‘饱和’状态,现在名创优品把目标转向国际。”

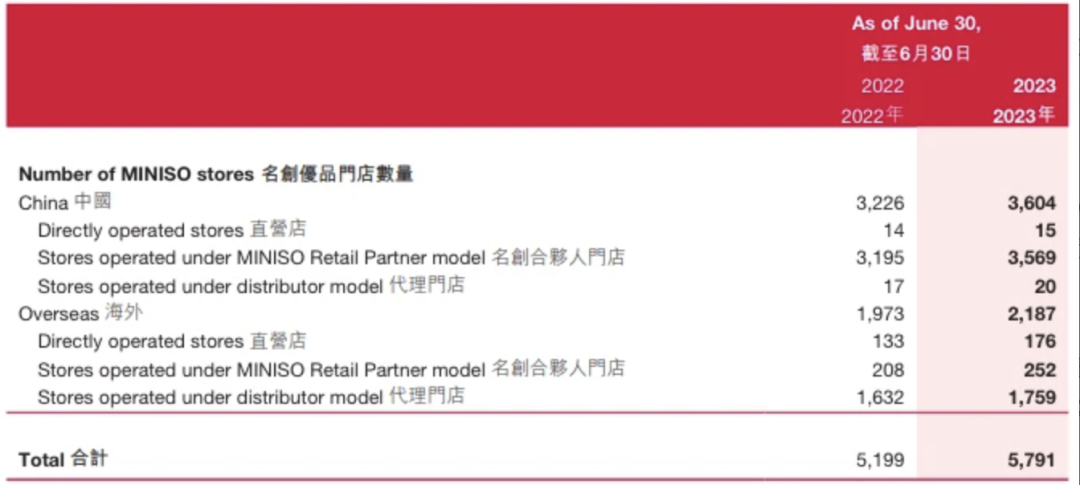

图源:名创优品2023财年财报

2015年末,名创优品打响出海发令枪,正式登陆新加坡。此后几年,名创优品出海速度愈发迅猛。财报显示,2021财年-2023财年,名创优品海外门店数量分别为1810家、1973家以及2187家。得益于此,海外业务正逐渐成为名创优品的营收支柱。

2023财年,名创优品海外市场营收38.22亿元,营收占比为33.31%,同比增长44.6%,远高于国内市场个位数的营收增速。

不过需要注意的是,名创优品的海外业务并非高枕无忧。目前,名创优品海外市场亮眼的业绩,很大程度上都得益于美洲直营门店。随着前期增量红利消逝,竞争对手围剿,名创优品的美洲直营门店将面临巨大的竞争压力。

2022年,接受CNBC访谈时,叶国富透露,美国直营店月均销售额为50万美元,当年12月收入可达到月均100万美元,毛利率超50%。2024年Q1财报中,名创优品透露,公司海外直营业务营收连续两个季度超80%,来自海外直营市场的收入约占3月季度海外市场总收入的58%。这也从侧面说明,名创优品在海外市场,高度依赖直营店。

由于部分美洲市场消费者的消费能力更强,目前名创优品正大力布局美洲直营门店。财报显示,2023年,名创优品美洲市场门店同比增长135家,增幅仅次于亚洲地区。

不能忽视的是,北美市场蛰伏着Dollar General 和 Dollar Tree等老牌零售折扣巨头,这些企业的渠道和价格优势均十分明显,拥有数万家门店,并且商品售价低至1美元。

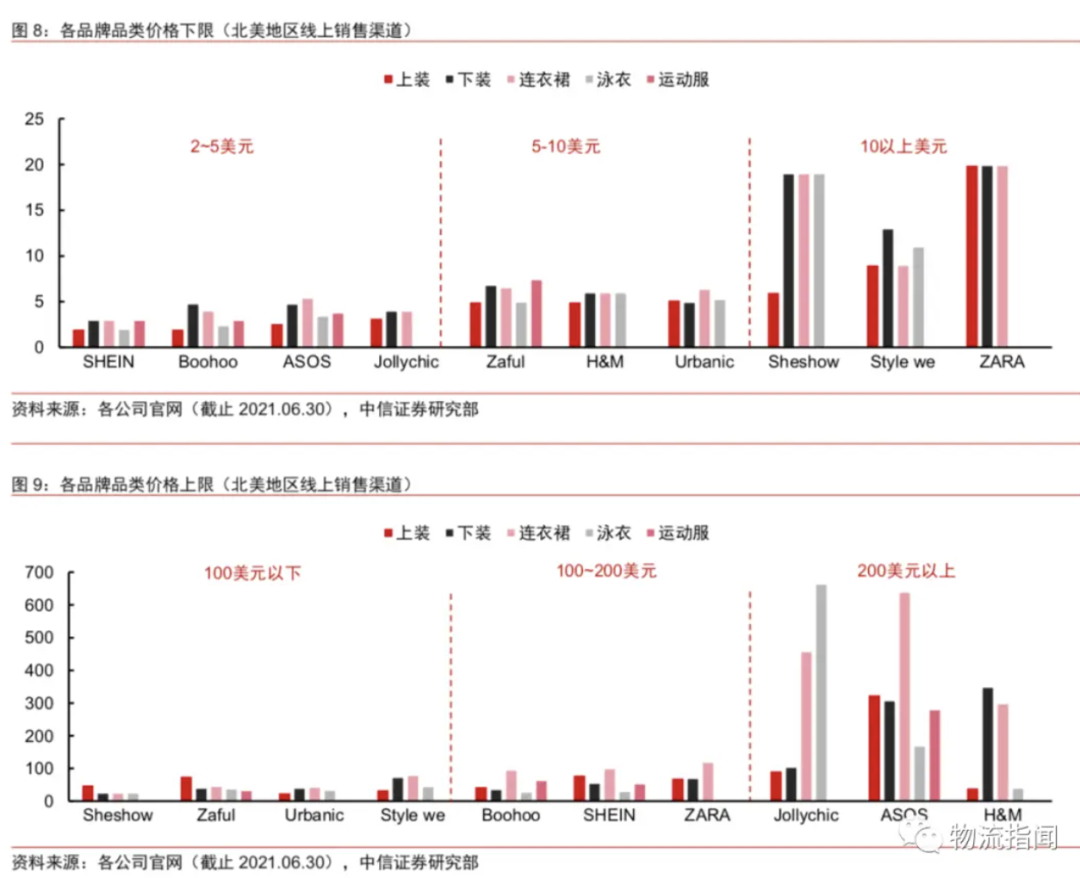

图源:中信证券

此外,目前中国Temu、Shein、TikTok等电商企业也正纷纷加码北美市场,致力于提供物美价廉的商品。中信证券数据显示,在北美市场,SHEIN各产品线最低售价约为 2-3 美元,均为对比公司中最低价。

对比而言,截至2023年末,名创优品在美洲市场仅拥有724家门店,并且利润空间很大,价格优势并不明显。凡此种种,都预示着,一旦门店规模触及瓶颈,和Dollar General、Temu、Shein等平台正面开战,名创优品的海外业务不光很难再高速成长,甚至有可能陷入“内卷”泥潭。

效仿泡泡玛特,TOP TOY难成第二条曲线

正因为海外市场也存在极大地不确定性,名创优品于2020年另辟蹊径,发力潮玩集合店TOP TOY,试图靠差异化的产品打开想象空间。对此,叶国曾表示:“现在有性价比还不行,产品要有独特性,有设计。我们过去主要以生活家居为主,现在逐渐增加一些潮的东西”。

图源:新华网

事实上,结合市场趋势来看,名创优品选择发力潮玩确实眼光独到。新华网联合中国社会科学院财经战略研究院发布的《潮玩产业发展报告(2023)》显示,随着潮流玩具持续普及,预计2022年-2026年,中国潮玩行业复合年均增长率将达24%,2026年零售额将达1101亿元。

中国潮玩市场规模不断扩大,源自于潮玩产业客户数量以及消费额不断上升。《潮玩产业发展报告(2023)》显示,预计2025和 2030年,中国潮流玩具付费消费者将分别达0.40亿和0.49亿;月消费额分别达194 元和254元。

参照泡泡玛特的业绩,由于特定的潮玩具备极强的差异化以及不可替代性,俘获消费者后,企业的成长性以及利润空间都将得到保障。

2023年财报显示,泡泡玛特营收63.01 亿元,同比增长36.47%;净利润10.89亿元,同比增长128.8%。毛利率为61.3%,同比增长3.8个百分点,远高于名创优品40%左右的毛利率。

事实证明,名创优品的TOP TOY确实具备一定的成长性。2021财年-2023年财年,TOP TOY的营收从0.98亿元增长至5.33亿元,复合年增长率高达133.21%。2024年Q1,TOP TOY累计门店数达160家,遍布全国近70个城市,营收达2.1亿元,同比增长55%,创历史新高。

不过整体而言,TOP TOY并未类似海外市场,成为名创优品业绩攀升的重要推手。2024年Q1,TOP TOY占名创优品总营收的比重仅为5.65%,即便增速再迅猛,也难以推动名创优品业绩飞速攀升。

除了TOP TOY迟迟未能在业绩层面打开想象空间,名创优品潮玩业务面临的另一大挑战在于,其不具备泡泡玛特自产IP的能力,TOP TOY需要和其他知名IP合作,打造差异化的产品,公司的IP成本很高。

图源:名创优品招股书

过去几年,名创优品与迪士尼、三丽鸥、芭比等诸多知名IP合作打造产品。财报显示,2020财年-2023财年,名创优品销售成本分别为62.46亿元、66.41亿元、70.16亿元以及70.3亿元。

纵向对比不难发现,布局TOP TOY业务后,名创优品的销售费用陡然增高数亿元,其中大部分均用于获得IP授权。

这也决定了,即便TOP TOY可以类似泡泡玛特成功打开市场,成为全球潮玩翘楚,名创优品也很难轻松斩获海量利润。

总而言之,目前名创优品的国内、海外以及潮玩三大业务均面临巨大的增长压力。在此背景下,尽管名创优品暂时靠海外市场的增量红利,稳住了业绩,但不确定性极强的现实,却让资本市场对其报以谨慎的态度。

2024年5月以来,名创优品美股股价持续下行,目前股价仅为16.7美元/股,相较五月中旬25.5美元/股的价格,下跌34.51%。

在此背景下,名创优品通过长期股权激励推行“奋斗者文化”,确实有利于提振员工的士气。但奋斗之外,如何在内卷的市场中,通过业务模式创新,找到坚实的业务锚点,或许是名创优品更应该考虑的事情。

精彩评论