2020年的市场回顾

在我十几年的投研生涯当中很少有哪年像2020年一样充满了这么多的不确定性和变化:从新冠给全世界人民带来的灾难,到各种利益冲突所带来的斗争(从BLM到大选所带来的种种纷争),再到我们热爱的人的离世,这都注定了2020年是充满了悲痛与伤感的。

从投资上来看,2020年所带来的波动和对认知的洗礼在很多方面也是颠覆性的,这也再次显示了人类对于未知世界的认知模式很大程度只能依赖于对现有状态的线性外推所可能在某些时候产生的极端反应。

2020年伊始首先随着中美第一阶段贸易谈判的落地,本来大家憧憬着市场将延续2019年的向上局面,紧接着突如起来的疫情就将投资者对于未来经济形势以及各种商业模式的脆弱性进行了灵魂考验,在这种考验下,基于对未来世界的未知,以及对原有商业模式及供需格局的不确定,连巴菲特都在很低的位置清仓了近些年一直钟爱的航空股。

然而正当所有人陷入恐惧之时,市场就发生了天翻地覆的变化,与我们在3月市场底部的判断类似,与2008年救市面临巨大的道德风险导致决策迟缓而引起金融危机不同,本次疫情在救助上没有任何道德包袱,所以我们看到全世界都在财政政策上(直接发钱)与货币政策上(直接印钱)采取了非常激进的措施,而由于疫情对生产生活复苏的抑制,传统意义上的通胀并未看到,而巨量的热钱在金融市场上造成了远大于之前恐惧的巨浪。

到6月之后,市场基本将疫情抛于脑后,一方面,科技企业普遍都是疫情免疫甚至受益于WFH(宅家经济的),而在政府撒钱,以及消费者大幅削减体验式消费经费后,非体验式消费品也普遍具有很强的韧性,导致科技+消费品中的优秀公司非常坚挺,在疫情大环境下更显稀缺;另一方面,市场充斥着低利率环境将长期存在局面下,看上去属于未来的品种,估值可以近乎无限的上升,最流行的投资逻辑是“长期”/“时间的朋友”(媒体果然是放大当前最流行的辞藻,在最悲观的时候似乎没有人提这些词语,或者说不便于传播)。对于这类公司,特别是其中的业绩成长较快的公司,估值上升的幅度可以说是非常惊人的,我们能够理解其中很多都是非常优秀的公司,将拥有非常光明的前程,但有的甚至高到50倍PS的局面,让我们对其投资者在即使较长时间维度下可能取得的复合回报感到担忧。

阅读及对投资框架的完善

2020年由于疫情的原因减少了大量的出行计划,很多之前需要实地的调研安排都改成了电话或视频会议的形式(似乎效率反而有所提高),几乎都是宅家和公司两点一线,给了我更多的时间来进行大量的阅读以及对我现有的投资框架进行进一步的完善。

大量的阅读我相信能够对我今后的认知体系和投资框架更加完善。阅读经典著作的好处在于它们虽然可能比较陈旧,但属于真正意义的“时间的朋友”,更多的关注是随着时间变化不会变化的部分,这一原则和我们投资理念背后的哲学也更加接近。

本年度我大概精读了40本各类书籍,主要包含心理学、认知科学、企业管理、投资、历史及生物学等,我相信这些书籍能够在投资的底层逻辑上帮助我建立一个长期稳健的投资框架(这里的长期稳健是指我对其长期的有效性有信心,不代表不会发生短期的波动性)。

我相信芒格所提出的格栅理论本质上以更长时间稳健的系统(数学、物理、生物学、社会学、心理学)来建立对短时间维度确定度的判断。尽管,我的投资范围和理念与大师依然有些不同,但相信我的投资框架基本会建立在以下基础上:

· 以全球视野,用价值投资的方式进行成长型机会的投资。

· 以定性为基础,以定量做决策的投资方式。

· 定性判断的可靠性:核心变量少,核心变量建立的基础扎实,而这依赖于我们将分析的重点放在对其竞争优势来源与持续性的判断(我们的投资哲学逻辑更多是对世界延续性的判断而非跳跃)。

· 以未来长期复利为核心的定量方式,而不尝试去判断短期市场博弈的方向:让我们从对市场热点及方向的判断解脱出来,所有的机会都要在统一的复利基础上进行横向比较,即使意味着我们可能与市场背道而驰。

· 专注于决策过程,而不是纠结于损失或错过的机会。

· 不以判断市场为依据进行投资,不进行行业配置,只根据是否符合我们的投资标准的机会进行分析和进行投资。

· 我们的目标不是要做到广覆盖,我们不担心错过,我们只希望我们把握我们能够把握的部分进行投资。

对未来的一些看法

长期而言,我们没有理由不对中国的未来充满信心。

我们对中国未来充满信心并非来自于所谓的政治正确,而是因为这确实可能是未来十年最有机会的市场,特别是对于价值投资者而言更是如此(当然,我们看好的是中国市场所充满的机会,而并非说我们看好整体市场或者说我们看好指数,这是完全不一样的概念):

· 拥有更多高质量的成长机会:尽管中国的中枢成长性已经下降到5%左右,但成长质量从简单粗暴、高度同质化竞争逐渐过度到了较高质量的,差异化的竞争环境,这使得优秀的公司能够建立壁垒,使得成长空间和盈利能力提升。这一竞争质量是由多方面原因所共同决定的:一方面,随着人均收入的提高,社会阶层差距拉大,人们对于高品质产品和服务的需求大幅提高,这使得能够提供差异化产品和服务的公司机会显著上升;另一方面,随着中国工程师红利、技术的积累、文化自信等原因,使得中国公司能够不断往微笑曲线两端提升,产品差异化加大,竞争格局向龙头公司靠拢。对投资者而言,摆脱同质化,激烈竞争,低资本回报的成长要远远好于表观成长性高,但无利可图的局面要好很多。

· 从单一的资本驱动向认知驱动带来优秀投资者的机会:中国改革开放前30年很多的机会是由单一资本驱动的,因为当时中国整个经济发展更多是依靠资本积累的,因此经济主体是以银行和放贷的模式来拓展,这类模式下大量竞争高度同质化,ROE仅仅要求高于支付利息的代价(A股整体的ROE仅仅为8%)。在整个宏观大起大落占主导局面下,部分供给受限的行业成为少数可以持续受益的,最明显的就是房价,房价的持续上涨成为吸纳资金的最主要出处。而在这种单一资本驱动模式下,对股票市场投资者的要求其实主要是对其宏观分析能力的判断,特别是A股,大势判断及beta的作用远远大于对具体行业及个股alpha的分析。因此,往往出现牛市当中反正所有的基金都赚钱,熊市中几乎所有的基金都亏钱,专业化投资优势不显著的局面。而随着未来中国经济发展往纵向不断深入(向技术密集和品牌密集),对具体投资机会的认知和分析能力将显著提高,对优秀的投资者而言绝对是佳音。

我们依然相信科技和消费服务拥有未来最佳的投资机会。

不论短期市场预期是否过高而可能导致我们暂时缺乏绝佳机会,我们依然相信长期而言科技和消费能够提供最为卓越的投资者回报,其核心还是在于这两个行业最有机会形成竞争优势,如科技领域的规模效应、网络效应、消费者粘性、技术壁垒等,而消费服务业中的消费者粘性、区域规模效应等。

我们对这两个行业的选择本质上是相信只有建立一种对新进入者相比存量玩家而言更加困难的竞争局面,才能有望获得长期的价值创造。

投资者预期的过度扭曲导致风险与机遇并存

正如我们前文提到的,在当今人必提“低利率”,“长期投资”,“二级市场VC化”的环境下,要找到真正能够提供满意复利的机会是很困难的,特别是那些显而易见“属于未来”的行业,比如各种高增长的互联网、云公司、新能源公司。

不论我们怎么相信其拥有美好的未来,不断高涨的估值势必会压缩给予投资者的复利回报(除非你指望其估值可以永远在天上,或者未来比目前大家想象的还要美好)。在这种追求短期可能的趋势性上涨但长期可能的低复合收益,或者即使考了99分依然可能意味着是不及格的预期比赛中,投资的性价比非常值得担忧。尽管我们刚刚提到我们依然会以科技和消费服务为我们未来投资的主要方向,但不意味着我们一定要向行业配置基金一样忽略其定价的可能不合理性而无脑买入。

而另一方面,我们注意到即使是在同样拥有竞争优势的科技和消费服务内部估值和预期差异可能也相差巨大,这也是我们当前阶段将很多注意力放在2020年反复受压的香港市场(汇率调整后-10%) 的服务类公司和没有那么激动人性,但竞争壁垒清晰,成长稳健,估值定价更具吸引力的大型科技公司的原因。

继续重点投资竞争优势更容易保持和延续的领域

· 科技板块中最容易规模化做大,最容易形成垄断的:互联网社交、电商、云计算、支付、半导体等;

· 消费板块中的具有消费者粘性和定价能力的:品牌消费品(普遍处于势能型品牌);

· 能够形成消费粘性和区位优势的服务型公司:如教育、物业服务等。

关注+学习+加强认知对于快速发展变化行业中可能形成长期竞争优势的机会

我们知道不管我们自认为有多么的聪明正确,我们依然对世界充满了未知和偏见。在投资上更是如此,我们必须保持谦虚谨慎的态度来不断学习那些在快速发生变化的行业和公司,即使我们未必能抓住这些机会,至少需要不断扩展我们的认知边界,尽可能的去理解认识他们。因为,尽管我们的投资哲学是对世界延续性的判断,但从更长时间维度来看:“唯一不变的只有变化”。因此,我们坚持长期的价值投资,并不意味着我们可以懒惰,我们相信保持勤奋努力的学习是提高认知和做好投资的必需。

· 在快速爆发型行业当中,如新能源汽车、光伏等行业中寻找可能在未来拥有明显竞争优势,定价合理的长期成长机会;

· 加强对各类新兴的消费品模式的学习和研究,包括中国品牌出海机会,包括各类动能型品牌模式如何建立长久持续竞争力的研究(如元气森林、完美日记等,本质上是运营型公司,依靠快速反应的供应链,营销链来获取动态优势。当今社会节奏太快,要重新建立势能型品牌太慢,太难,即使是Tesla也花了超过10年的品牌积淀);

· 加强对各类制造业环节当中,拥有核心竞争优势和定价能力的公司进行学习和研究。

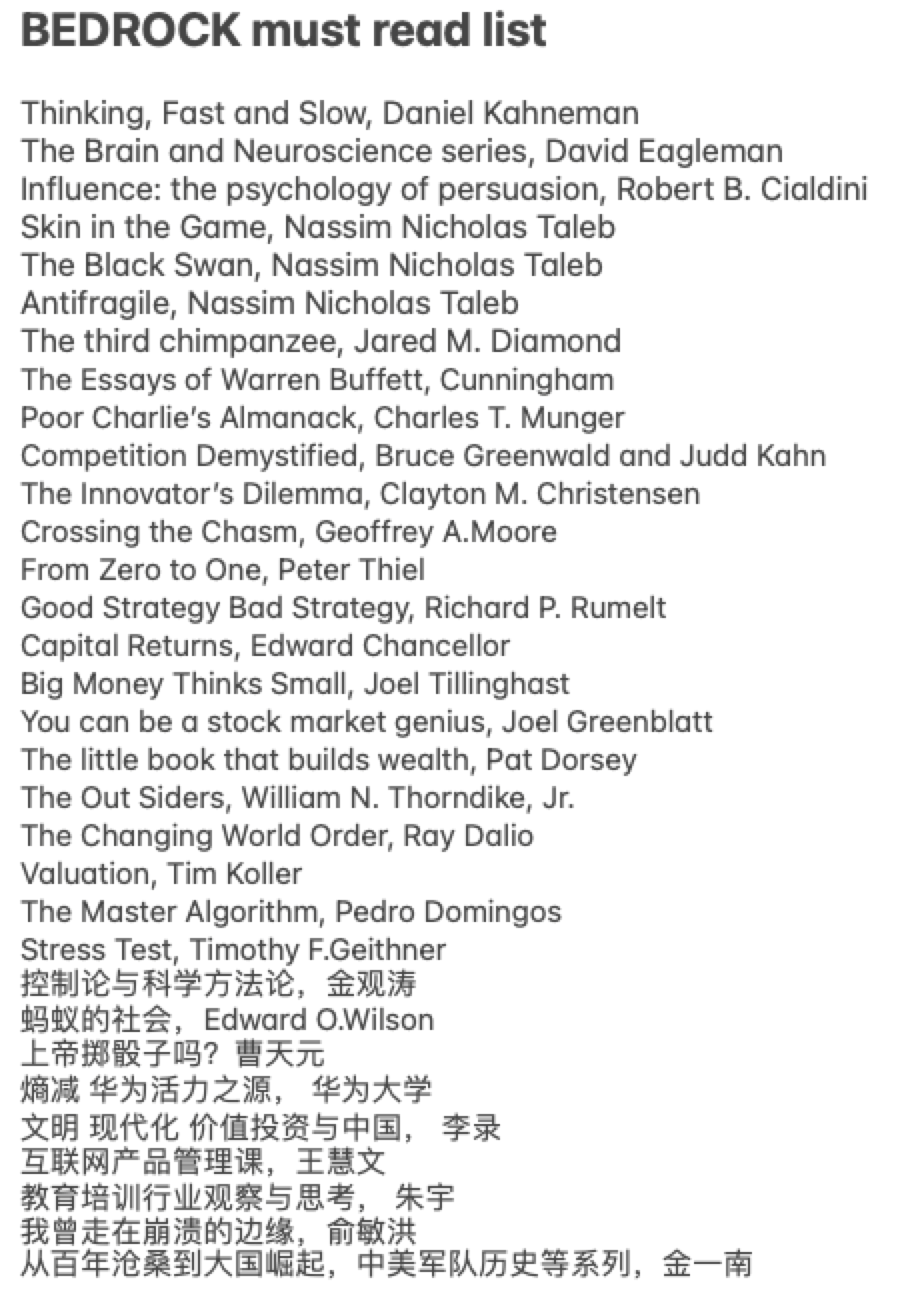

附推荐书目:

感谢各位投资者长期以来的信任和支持!

最后祝每一位朋友在2021年都能有新的进步!

精彩评论