摘要:整体稳健,部分承压(欢迎关注闺蜜财经)

撰文|蜜妹

这是@闺蜜财经的第1560篇原创

这两年银行经营承压,但普遍资产质量转好,个别指标除外。

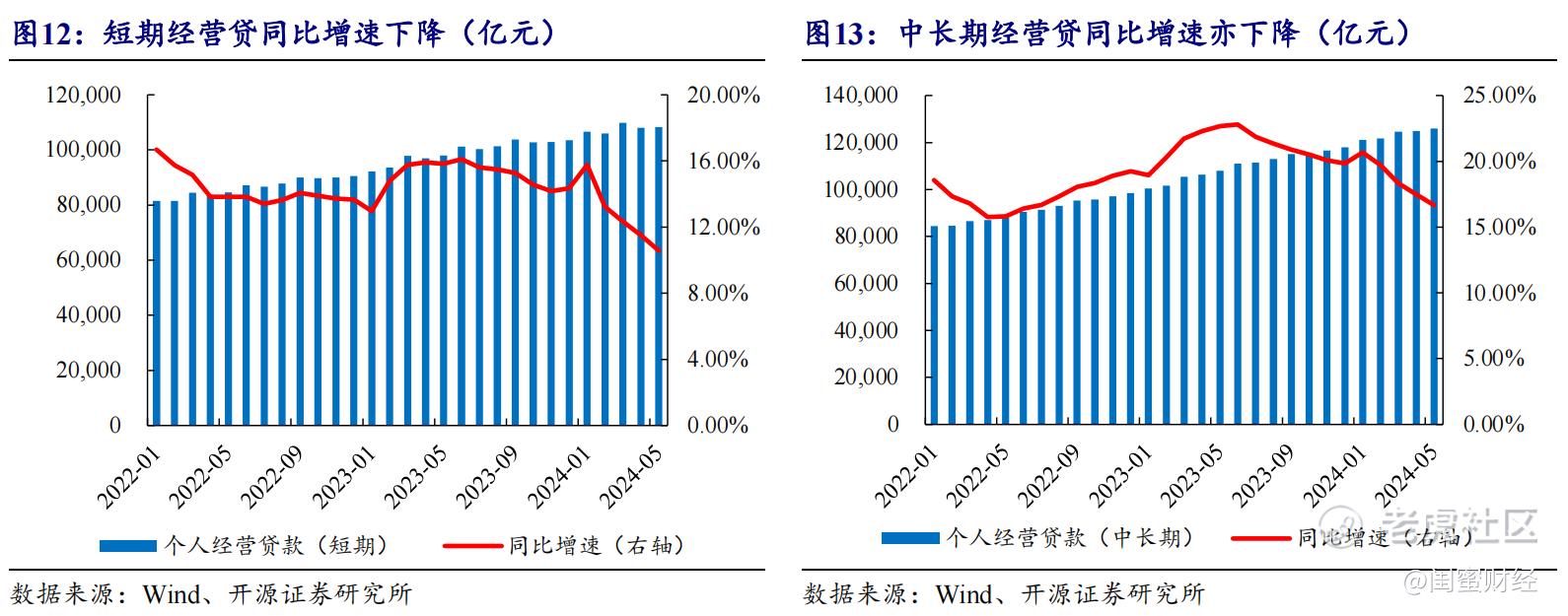

比如上周蜜妹统计的上市银行房地产对公贷款,以及今天我们要说的个人经营贷。这两年经营贷十分火热,主要和存量房贷利率降幅慢有关。

实际上,以经营贷置换按揭贷款的现象长期存在。经营贷主要分为有抵押物和纯信用两种类型,对于以房产为抵押的经营贷款,部分银行利率可降至 3%以下。

但经营贷也有局限性,那就是贷款期限通常在1-3年,最高不超过5年,贷款期限远小于30年的按揭贷款。

最近几年,部分银行经营贷增速较快,若违规流入房地产市场则存风险隐患。央行数据显示,2020年末,国内住户经营贷余额13.62万亿,到2023年末增长至22.15万亿,增幅约63%,年均增长17.6%,这个增速远远超过同期银行贷款增速,最近1年增幅才稍微放缓了些。

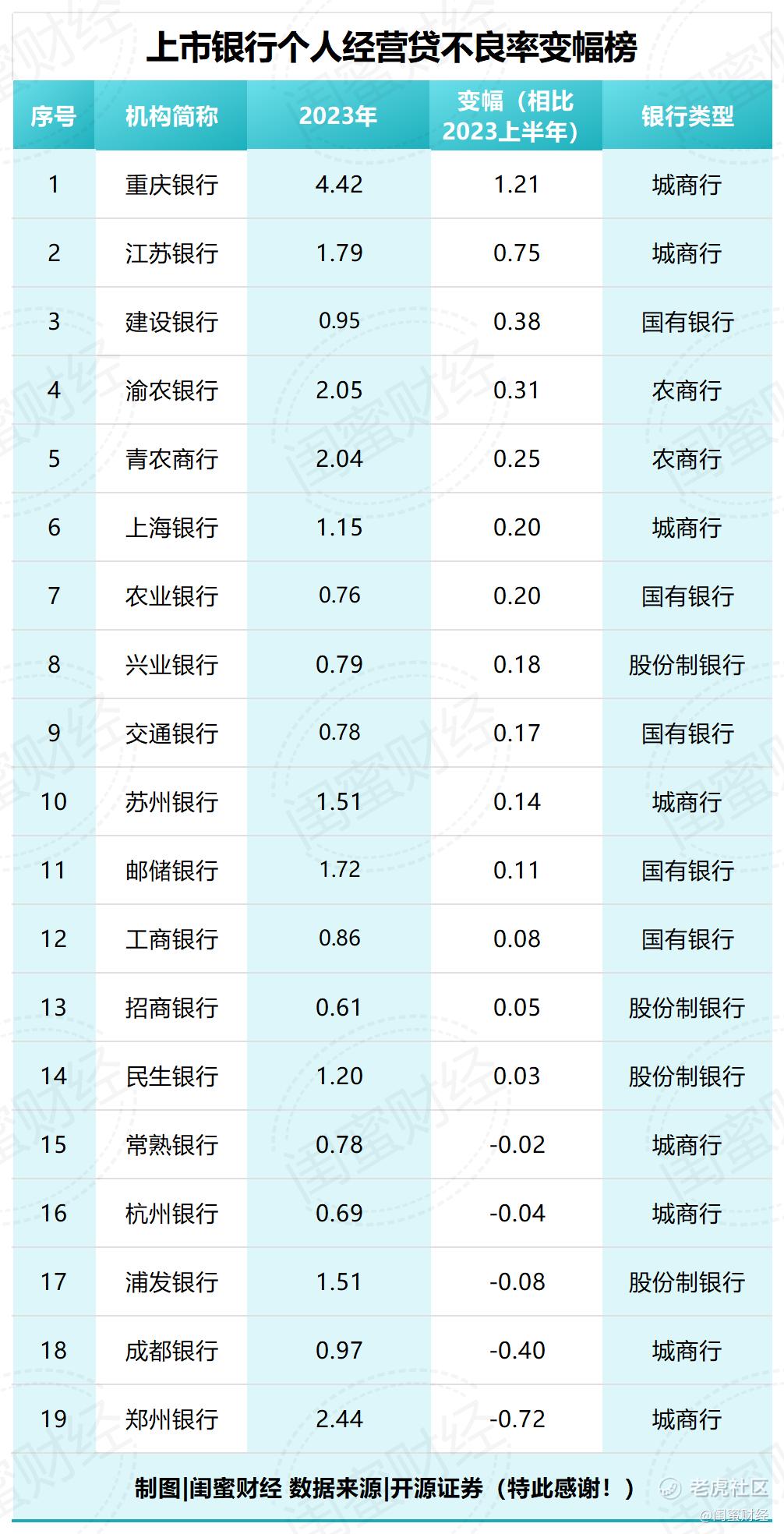

从不良率来看,42家上市银行里仅有19家披露了完整数据。从这些样本数据里,我们大概能看到银行业个人经营贷不良率的最新变动。

如上图,从19家银行里蜜妹看到,相比对公房地产不良率,其实个人经营贷不良率情况要稍微好一些,不过很多银行的该数据也是高于2023年行业整体1.63%的不良贷款率。

相比2023上半年,2023年末个人经营贷不良率变幅和绝对数据最高的都是重庆银行,分别为4.42%、1.21%。

然而,这还不是重庆银行细分来看的最高不良率。按行业分类,该行2023年金融业不良率17.19%、采矿业不良率7.45%、房地产不良率6.48%、批发零售不良率5.19%,简直了……

该指标高于行业整体贷款不良率的银行还有5家,分别为增速第2的江苏银行(1.79%)、增速第4、5位的渝农银行(2.05%)、青农银行(2.04%),邮储银行(1.72%),以及“水深火热”中的郑州银行(2.44%)。

值得一提的是,这其中郑州银行2023年末的个人经营贷不良率相比中期下降了0.72%,不容易。另外还有4家银行该指标下滑,分别是常熟银行下滑0.02%、杭州银行下滑0.04%、浦发银行下滑9.98%、成都银行下滑0.40%。

分类型来看,六大行里邮储银行的个人经营贷不良率明显偏高,虽然该行的增幅不算高的,但1.72%的绝对值高出第二位建设银行0.77%,也比该行同期0.83%的整体不良贷款率高出近1倍,值得警惕。

截至2023年底,邮储银行个人小额贷款余额13922.27亿元,较上年末增加2570.33亿元,增长22.64%。

股份制银行里有近一半未披露个人经营贷不良率完整数据。从已披露的5家来看,均在2023年行业整体不良贷款率以下,变幅也都不算大。可见中大型银行在将个人经营贷作为新增长点的时候,并没有降低风控要求。

而城商行则不然,如上文蜜妹说过的,其中不乏变幅较大者。

总的来看,至少2023年来说,已披露数据的上市银行里,个人经营贷不良率情况虽然部分承压,也似乎没有舆论场上议论的那么不堪?

版权声明:本文系闺蜜财经创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!

精彩评论