$艾利科技(ALGN)$在7月24日盘后公布了2024年Q2财报。

当期业绩表现

收入:总收入为10.285亿美元,同比增长2.6%,环比增长3.1%。其中,隐适美品牌下Clear Aligner(透明牙套)收入为8.317亿美元,同比增长1.8%。

利润:非GAAP运营利润率为22.3%,同比增长1%,环比增长2.5%,净利润为1.47亿美元,每股摊薄收益为1.28美元。

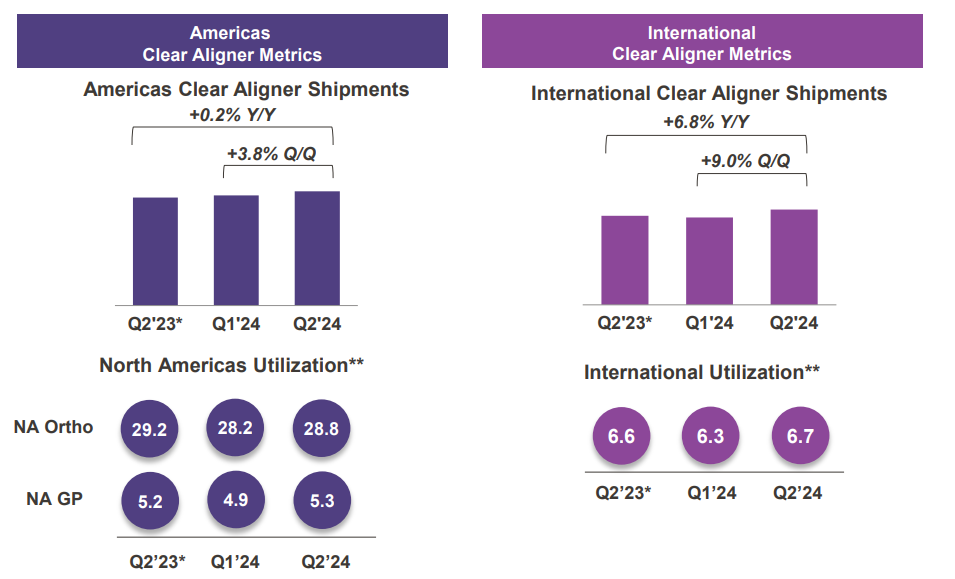

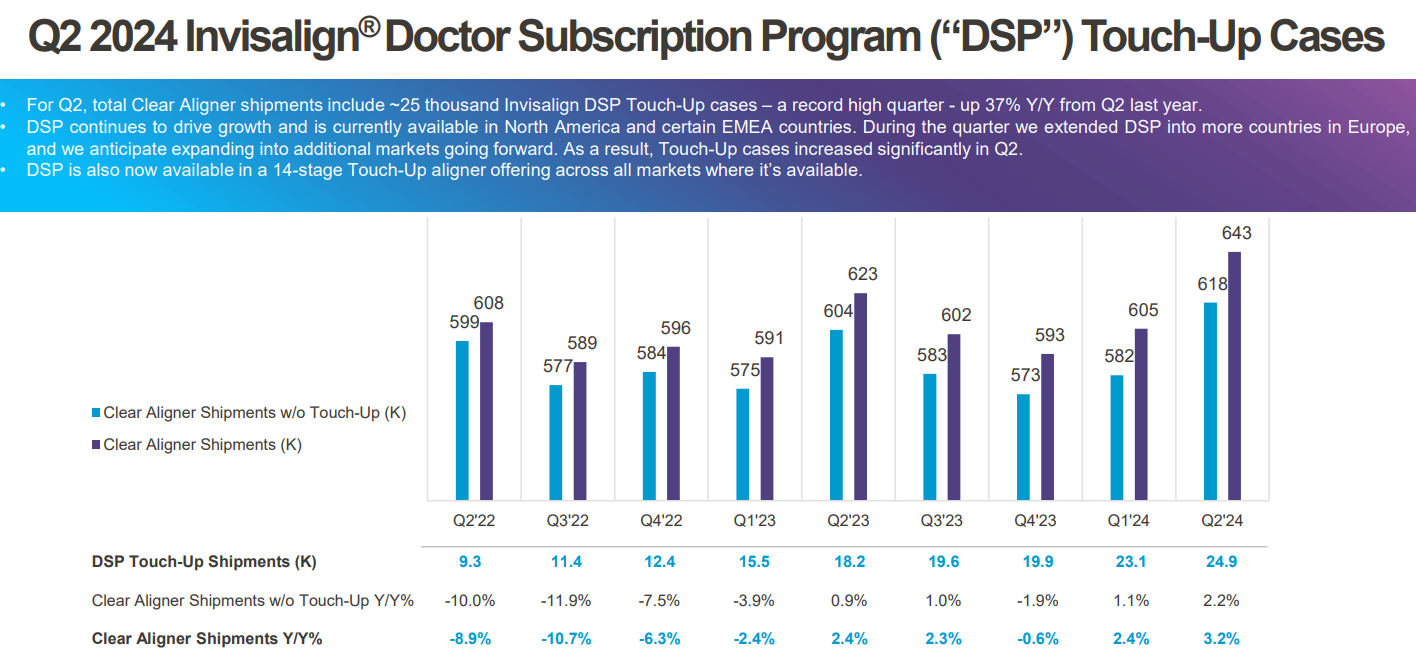

从运营业绩来看,Clear Aligners透明牙套的销量同比增长3.2%,环比增长6.2%。成人患者和青少年患者的增长显著,尤其是在亚太地区、EMEA(欧洲、中东和非洲)和拉丁美洲。

而服务费用方面,Imaging Systems and CAD/CAM Services部门的收入同比增长16.1%,环比增长9.2%。主要由于新一代iTero Lumina扫描仪的采用和升级。

但是销量3.2%的同比增速下,收入增长仅1.8%,除了部分旧产品的折扣外,主要还是受汇率波动的影响。Q2的强势美元对外汇造成的不利影响约为1160万美元,主要影响了Clear Aligner的ASP(平均销售价格)。

此外,在市场推广和消费者参与方面,公司也进行了新媒体的尝试,例如在全球范围内通过社交媒体和影响者营销(如TikTok、Instagram等)增加品牌知名度和消费者参与度。特别是在青少年市场,公司通过与运动员和社交媒体平台的合作,提升隐适美品牌的认知度。

业绩电话会议讨论

收入指引和外汇影响

关于Q3和全年收入的指引,特别是外汇的影响。

公司预计Q3收入在9.8亿至10亿美元之间,全年收入增长4%-6%。外汇不利影响预计将持续,特别是日元、欧元和巴西雷亚尔。

Clear Aligner的ASP下降的原因及未来预期。

公司认为:主要由于更高的折扣、产品组合向低ASP产品的转移以及外汇不利影响。公司正在采取措施优化产品组合和定价策略,以缓解这些影响。

新服务iTero Lumina扫描仪的市场接受度

公司表示:iTero Lumina扫描仪在市场上取得了良好的反响,特别是在正畸工作流程中。公司计划在第四季度进行有限市场发布,并在2025年第一季度全面商业化。

与DSO(牙科服务组织)合作情况

公司与多个全球DSO建立了良好的合作关系,这些组织认可数字化工作流程的优势。公司将继续探索与更多DSO的合作机会,以推动数字牙科的普及。

法律和运营费用变化的原因

Q2运营费用增加主要由于法律和解费用以及员工补偿增加。公司正在努力控制费用,并预计未来费用将有所缓解。

通过以上分析可以看出,Align Technology在2024年第二季度的表现虽然面临一些挑战,但管理层通过优化产品组合、加强市场推广和扩大合作伙伴关系等措施,展示了应对这些挑战的策略和信心。

精彩评论