上篇:James Anderson :数字化和全球化的结合使公司超常增长

本文摘自:Scottish Mortgage Investment Trust PLC - Annual Report - 31 March 2018

关于作者 - 汤姆-斯莱特

苏格兰抵押贷款公司经理

Tom Slater 是苏格兰抵押贷款部经理。他于 2000 年加入 Baillie Gifford,2012 年成为公司合伙人。Tom 于 2009 年加入苏格兰抵押贷款团队担任副经理,2015 年担任经理一职。此外,他还是美国股票团队的负责人,以及另一个长期增长股票策略的成员。在 Baillie Gifford 工作期间,Tom 还曾在亚洲发达市场和英国股票团队任职。汤姆的投资兴趣主要集中在上市股票市场的高增长公司,同时也是私人公司的投资者。他于 2000 年获得爱丁堡大学计算机科学与数学理学学士学位。

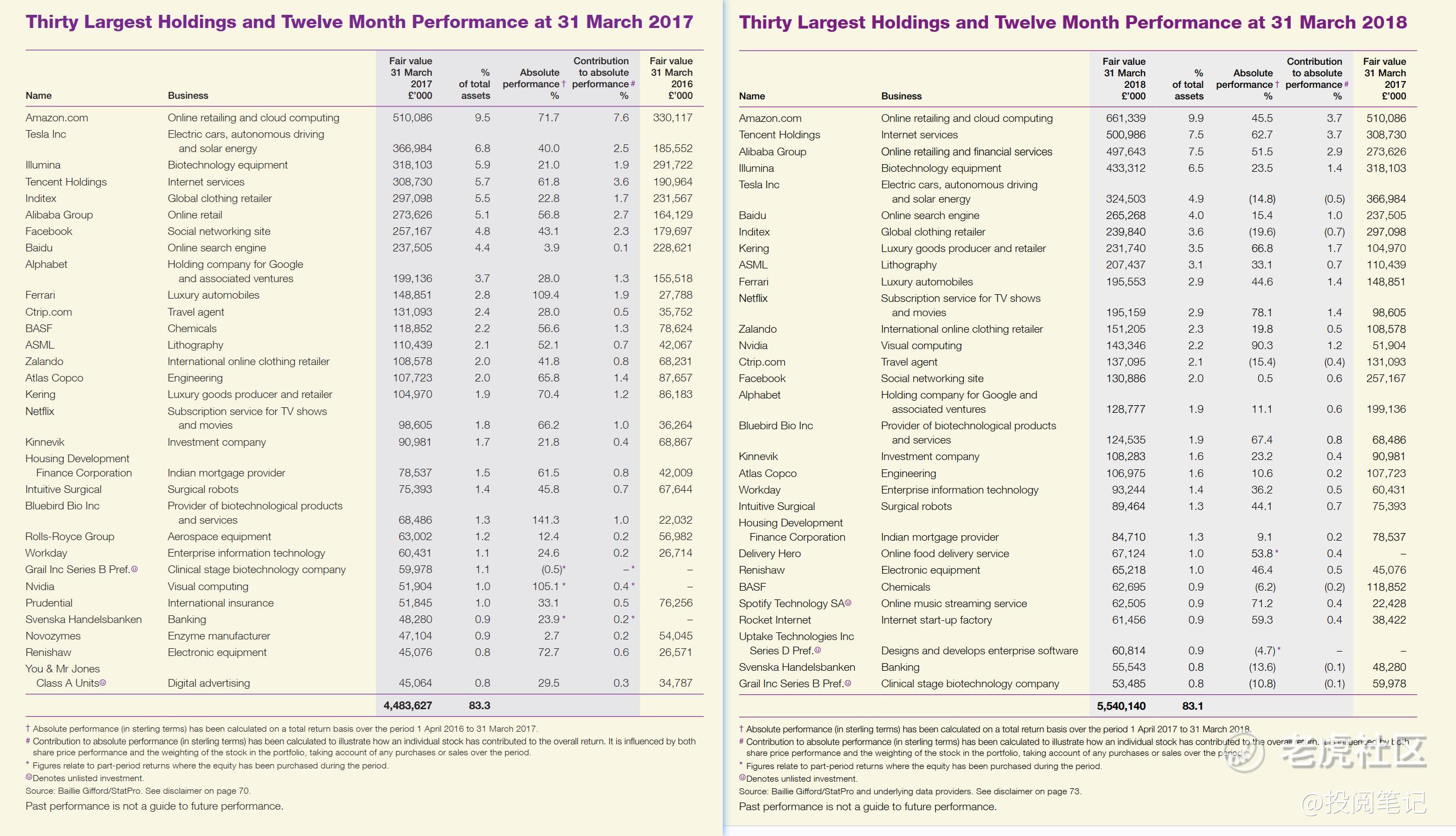

Scottish Mortgage:截至2018年3月31日(右)的30家最大控股公司和12个月业绩

如上图所示,前十大重仓是亚马逊(仓位比例:9.9%)、腾讯控股(仓位比例:7.5%)、阿里巴巴(仓位比例:7.5%)、Illumina(仓位比例:6.5%)、特斯拉(仓位比例:4.9%)、百度(仓位比例:4.0%)、Inditex、Kering、阿斯麦(仓位比例:3.1%)、Ferrari、奈飞(仓位比例:2.9%)。

可以看到前十持仓中持仓中中国互联网公司有三位,注意时间是2018年,相比2017年前十大持仓仓位继续大幅增加,特别是腾讯和阿里巴巴和阿斯麦等。

我们在《2013 年年度报告》中首次阐述了我们的核心理念,此后我们一直将这一声明纳入我们的报告中。它仍然准确地反映了我们对待投资的态度。今年,我对其进行了更新,以反映我们在过去几年中的思想发展和投资理念的演变。原文依然有效。以下为增编。

我们是乐观主义者。在这个限制波动和避免下跌成为投资者主流心态的世界里,我们毫无顾忌地关注企业成功的驱动力和影响。限制波动性对整个投资组合来说是有意义的,但我们怀疑用股票来实现这一目标的好处。不对称的回报结构(对股票的判断正确时,你能赚到的钱远远多于判断错误时的损失)是股票市场投资的根本吸引力所在。长期以来,我们一直相信少数卓越公司的影响力,但即使是我们,也对市场内部收益的狭隘性感到惊讶。我们自己的研究表明,在过去三十年中,约有 5% 的股票在任何五年内的回报率至少达到五倍。在更长的时间跨度内,这一幂律甚至更为显著。学术界对过去九十年美国数据的研究表明,股票超额收益的一半以上仅来自 90 家公司。投资者冒着风险持有市场中位数的股票,几乎得不到任何回报(如果有的话)。相反,在回报结构中占主导地位的是少数出类拔萃的公司所产生的巨大影响。

在这种情况下,我们对自己的核心任务进行了更狭义的定义:寻找有足够机会带来这种超额回报的公司,并在不受干扰的情况下长期持有这些公司,从而使我们的股东获得回报。我们曾指出,我们的投资期限至少为五年。实际上,对于我们信念坚定、与市场观点差异明显的企业,我们持有股份的时间要长得多。如今,我们持有的前十大股票中,所有股票的持有时间都超过了五年,有两只股票的持有时间超过了十年。

尽管目前上市股票市场仍然是我们投资的主要重点,但资本市场的性质已经发生了变化,我们对异常值的寻找也随之发生了变化。我们最成功的一些被投资企业受益于(甚至创造了)新的增长模式,其融资需求大大低于历史水平。在线分销使突破性业务的可寻址市场增长了一个数量级。利用第三方基础设施的能力大大降低了增长的资本密集度。这使得新公司减少了对外部融资的依赖。因此,这些公司的董事会不再由希望实现其收益的早期金融投资者主导,这些公司保持私有的时间也更长。它们对股东有所选择,不愿接受上市带来的负担。

我们决心拥有全球最具潜力的成长型公司。为了保持我们的机会集,我们扩大了在私人市场的业务。这对我们的投资过程几乎没有影响。对于一个拥有永久资本的基金来说,接触我们所持股票每日波动的报价往往是一种干扰,而不是一种优势。我们专注于公司的基本面,对公司的私营或上市地位越来越漠不关心。由于进入最有前途的私营公司取决于关系和声誉,我们的任务变得更加重要,因为我们的股东直接投资要困难得多。我们的规模和低成本承诺使我们能够在不改变收费结构的情况下做到这一点。

在我们进行这些投资的同时,我们也为企业提供了更多的原始资本,并直接为未来的经济增长投资提供资金。公共股票市场在提供此类投资资本方面的作用已经减弱。持有期缩短和围绕新闻流的疯狂投机已成为常态。更隐蔽的是,对即时回报的需求迫使公司将现金流支付给股东,而不是投资于公司的未来。以股价最大化为激励的专业管理团队乐此不疲,导致整个市场用于研发或资本支出的现金流比例不断下降。在这个瞬息万变的世界里,我们比以往任何时候都更需要这种投资。我们在公开市场上的持股主要集中在那些所有权或管理结构允许其无视这些要求的公司。

虽然我们在最初的文件中表达了对常规信息价值的怀疑,但我们并没有阐明更有用的建议可能在哪里,也没有建议我们应该为确保其存在发挥自己的作用。你们中的一些人可能参加过我们赞助的图书节,或者读过一些入围贝利-吉福德非虚构文学奖的作品。我们投资支持有趣的作者,并寻求通过他们的洞察力来提升我们的投资思维。我们与学术界和大学建立了合作关系。我们为研究提供资金,希望这些研究能为我们对公司的长期思考提供参考。与此同时,我们的时间跨度也促进了与我们投资的管理团队建立不同类型的关系。他们在无休止的季度更新中发现不了什么价值或兴趣。他们乐于就企业的长期发展进行频率更低、更深入的讨论。聆听企业家和有远见者的意见,是我们投资方法的一大宝贵财富。

反过来,这也促使我们重新评估自己长期以来的信念,即市场中不存在信息优势的机会。在一个所谓的投资者主要关注 "季度数字的颜色 "的世界里,这种投入似乎在很大程度上被忽视了。例如,我们早在 2012 年就投资了阿里巴巴,当时它还是一家私营公司。通过耐心持有和持续支持,我们赢得了与公司高层对话的机会。我们相信,中国消费经济的增长是全球经济的变革力量,没有人比我们更适合帮助我们了解其影响。

与管理层对话是一种宝贵的投入,但这种关系是双向的。投资管理行业已将其在公司治理中的大部分作用让位于激进投资者的既得利益。我们必须做得更好。我们有责任确保强有力的公司治理,并就实质性问题与我们的持股公司进行接触。不仅如此,如果我们要被我们的被投资公司视为有吸引力的股东,如果我们要代表您创造最大的回报,这一点至关重要。

汤姆-斯莱特

免责声明:本内容仅作为阅读记录,不构成任何投资建议。

精彩评论