近期,Edge AI受到了越来越多的关注,我们在此分享一下近期的研究观点:

新的换机周期?

三星去年推出的S24是首款爆火的AI手机,今年6月的苹果WWDC进一步确认了AI手机就是下一个进步方向。尽管目前手机上的AI应用还比较初级且无用,但是我们首先需要认识到两个重点:

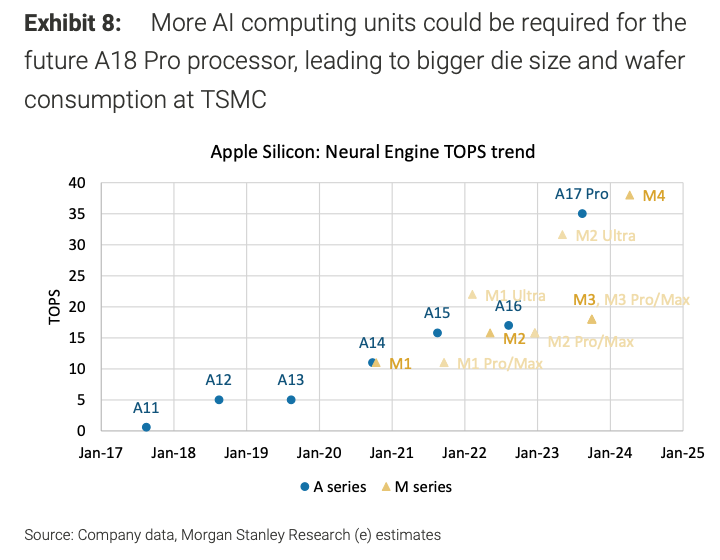

第一,按照目前的大模型和小模型的能力和进步速度,出现手机上的killer app(无论是操作系统进步、语音助手、游戏还是其他应用)是大概率事件,只是还需要时间,让手机公司在硬件和软件上做好准备以及让创业者将创意变成现实。毕竟自第一代苹果手机在07年一月发布以后,又过了接近两年的时间才出现了愤怒的小鸟(09年12月发布)、水果忍者(10年四月)等经典触摸屏应用。在AI硬件上,高通去年十月推出的骁龙8gen3 AI算力达到45 TOPS,苹果去年的A17 pro的AI算力也达到了35 TOPS(支持的内存也首次从6G提高到8G)。在软件生态上,苹果在今年的WWDC上推出了AI开发工具APP Intents,便于广大开发者(超过3600万人)开发AI应用,相比于三星的S24主要依赖手机厂商三星和系统厂商谷歌提供AI应用,在供给端是一个巨大的飞跃。

第二,即使因为种种原因(比如端侧AI能力太差、幻觉问题始终无法解决等等)导致killer app还要等很久甚至始终没有出现,手机厂商的相互竞争也会导致在供给侧AI手机占比越来越高,恰如当年的5G手机一样,尽管到目前为止都没有特别显著的应用,但是市场上能买到的手机尤其是高端机基本上全是5G手机,而AI手机的情况显著好于5G,因为从手机厂商到消费者都非常看好未来AI能带来更好的体验。这一情况在云端AI上已经预演过一次,尽管AI应用带来的收入还非常低(openAI的年化收入才34亿美元),但是各大公司的投入已经超过了千亿美元(预计NVDA今年的datacenter收入就超过1千亿美元),就是因为几大巨头公司如MSFT、GOOG、META、AMZN等担心在这一次的AI浪潮中落后于人。在手机上,我们也会看到类似的场景:各大手机厂商竞相推出AI手机,并且从高端手机逐步扩展到低端手机,一两年后基本上看不到非AI手机的型号。

AI PC的进度比AI手机更慢一些,首台AI PC是微软的surface,今年6月份才发售,但是windows copilot要到今年的9-10月份才能随着windows版本更新变得实际可用。不过总体来说,AI PC的逻辑和手机是类似的,不过在定位上PC会更偏重办公一些。

价值量提升

因此,即使不考虑killer app带来的超强换机周期,仅仅是从普通的手机和PC切换为AI手机、AI PC带来的价值增量就是难以忽视的:

其中价值量增加最多的主要是两个部分:

芯片:

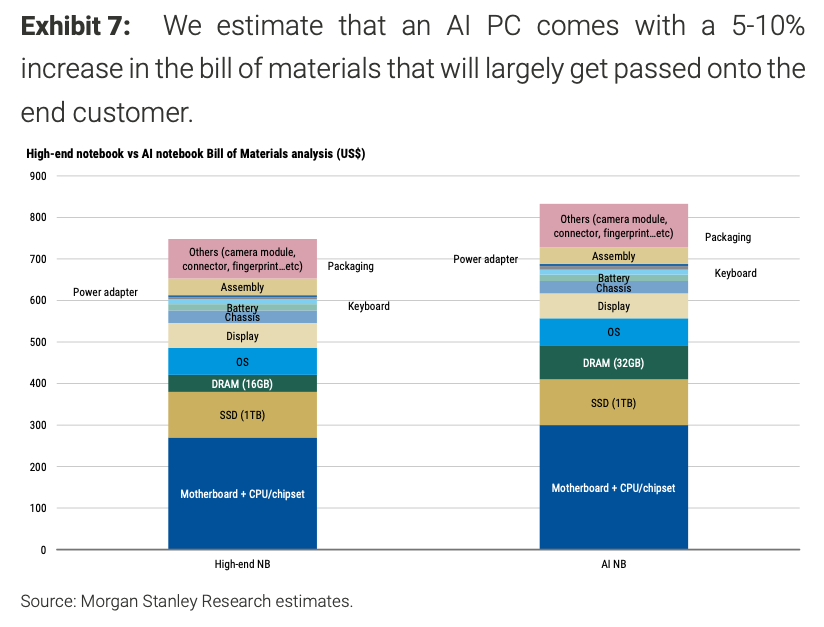

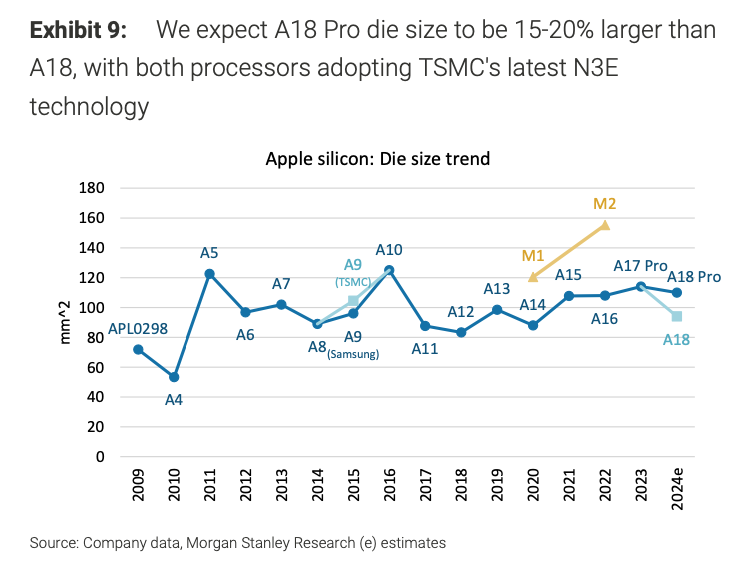

看近几年的数据,一般来说,手机芯片每年更新一代,PC芯片每两年更新一代,每一代的成本提高~10%:如果是制程不变的话,芯片面积会增加10-20%;如果制程升级,芯片面积会减少10-20%,但是由于制程升级导致wafer成本提高了30-40%,实际上芯片价格还是会提高10-20%。在Edge AI的浪潮下,NPU的算力需求急速提高,需要更多的芯片面积,甚至有可能出现制程升级同时芯片面积不下降的情况,比如TSM在财报会上就说AI芯片的面积增加了5-10%,尽管今年是高通、联发科从4nm升级到3nm。

存储:

为了在边缘侧运行大模型,DRAM的容量也必须提高。苹果的AI功能只能在8G以上的手机运行(23年的iphone 15 Pro是8G,普通版是6G),三星的S24有8G和12G两个版本,据说后续的安卓AI手机会升级到16G。PC的情况也是类似的,目前的PC基础配置是8G内存,但是windows copilot要求至少16G内存。可以说,Edge AI的存储的价值增量比芯片还要高。2023年,用于手机和PC的DRAM占整体DRAM用量的~45%,如果这部分的用量在未来几年翻倍,那么整体DRAM的市场规模在数量上就会增加约50%。如果AI手机和AI PC快速渗透,导致DRAM产能不足(HBM的用量也在快速增长,而且HBM对wafer的消耗量是普通DRAM的两倍),未来几年很有可能会面临存储供不应求进而大幅涨价的局面。

竞争格局

在手机上,主要是苹果、高通、联发科三家竞争,其中高通和联发科的竞争尤为激烈。去年,高通和联发科都使用Arm的公版架构,导致联发科的旗舰性能甚至超越了高通。今年高通的新芯片会使用21年收购的Nuvia(前苹果芯片架构师师创立的公司)研发的Oryon架构,可能会在竞争中取得一些优势。

PC芯片的竞争更为激烈。首先是intel全面转向台积电,新芯片Lunar lake采用了TSM的3nm和chiplet技术,不再受制程的拖累;AMD也推出了新一代AI芯片,制程是TSM的4nm,但是NPU算力大幅提升到50 TOPS,在目前的产品中处于领先地位;高通也加入了PC CPU的竞争,推出了X Elite,使用了TSM 4nm制程,NPU算力45 TOPS,性能和同制程的x86芯片差不多,但是续航时间显著高于x86芯片,并且得到了微软的大力扶持。尽管AMD和Intel在x86内部的份额变化还要等到新芯片性能曝光之后才能判断,但是Arm芯片和x86芯片的战争已经拉开了帷幕,目前来看,Arm的优势和劣势都很明显:优势是续航时间长,劣势是软件生态还很差。然而,Arm架构相比于x86的续航优势是永久的,软件生态是会随着时间而慢慢改善的,长期看Arm一定会抢x86的份额,尤其是在笔记本电脑领域。回顾前几年发生的AMD抢Intel份额历史,AMD在17年推出Zen架构,由GlobalFoundry制造;19年推出Zen2,使用TSM 7nm工艺;AMD份额也从9%提高到现在的20%。近几年,由于Mac的显著续航优势,微软面临着Windows用户流失的压力,迫切需要一个Arm PC芯片来弥补这一短板。再加上AI PC带来了新的负载,对低功耗的需求进一步提高,预计Arm PC的渗透速度会显著快于AMD抢份额的速度,我们预期Arm PC(包括高通、联发科等)在2027年做到30%的notebook份额,长期做到60%的notebook份额(Notebook占整个PC出货量的~3/4)。

当然未来到底会如何,目前一切才刚刚开始,依然充满了变数,让我们拭目以待。

精彩评论