股价向下运行三个月后,近日$耀高控股(01796)$ 再度走妖:7月22日与23日两个交易日内分别上涨50%与25.49%,目前3.2港元的股价已较前几日的阶段性低点1.26港元反弹超154%。

与此同时,该股成交量却并未同步上涨,连续两日成交量并未超过50万。以此来看,市场投资者对该股的关注度不高,且后市存在冲高回落的可能性。

(行情来源:富途)

实际上,耀高控股并非第一次“作妖”。去年8月末至今年4月,耀高控股持续走强,股价累计涨幅超过460%。截至4月12日,耀高控股盘中触及5.5港元,收盘价创出历史新高,而市值仅有25亿港元左右,符合典型的小盘低价“妖股”的特征。

从基本面来看,耀高控股近年来的业绩并不乐观,作为一家区域性装修公司,其增长天花板也并不高。但值得注意的是,近期公司已两次发布拟更名公告,6月的一份公告显示公司拟更名为“中国体育集团有限公司”,7月的最新公告则显示公司拟更名为“Metaspacex Limited”。

如此频繁更名,不仅反映了公司对自身发展战略并不清晰的定位,也似乎表明公司股价的波动并非来自于基本面的改善或利好消息,而更多属于市场资金炒作。

营收增长却难逃亏损陷阱?

公开资料显示,耀高控股有限公司是一家香港的装修承建商,主要业务包括为新楼宇进行装修工程和对现有楼宇进行内部重装,以及在较小程度上供应装修材料。公司主要服务对象为香港的住宅和商业物业。

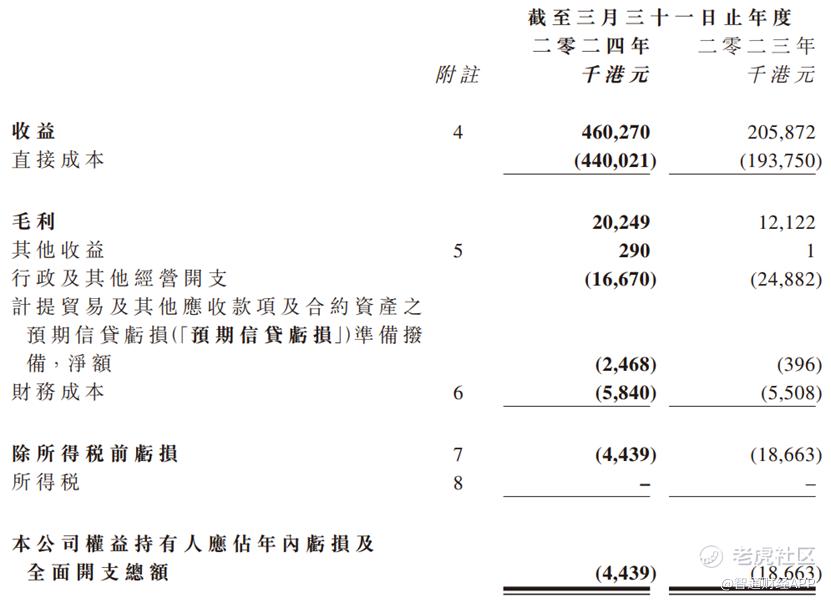

据智通财经APP了解,财报数据显示,近年来公司业绩乏善可陈,尽管收入有所增长,但仍然未能走出亏损。截至2024年3月31日止年度,公司收益为4.60亿港元,相比去年同期的2.06亿港元增长123.6%;净亏损443.9万港元,相比去年同期的1870万港元收窄76.2%。公司权益持有人应占每股基本及摊薄亏损约为0.92港仙。

公司方面称,营收增长主要由于疫情后经济复苏,公司已承接的大型项目数量增加。

与此同时,公司报告期内毛利增加约810万港元至约2020万港元,毛利率却从2023财年的5.9%下降至4.4%,公司方面称,激烈的行业竞争导致毛利率减少1.5个百分点。

此外,公司亏损收窄部分也要归因于开支的下降。报告期内,公司的行政及其他经营开支以及预期信贷亏损准备拨备减少约620万港元,同比下降24.5%,主要由于诉讼和解金及法律费用减少。由于收入增加,公司在手现金有所提升,但截至2024年3月31日,公司资产负债比率则由去年同期的约48.5%增加至约55.0%。

据智通财经APP了解,尽管年初的“撤辣”政策导致内地买家大量涌入,为香港楼市带来了一定提振,但截至目前,利好因素已被完全消化,香港楼市依然观望气氛浓厚。

据香港中原地产监测,6月份,香港一手住宅登记982宗及126.0亿港元,较5月份的1955宗及281.9亿港元分别大幅下跌49.6%及55.3%,为今年2月后的近4个月低位,成交量几乎回到“撤辣”之前,甚至比1月份(992宗)还少10宗。

目前香港楼市整体仍处于供应过剩状态,市场上仍有逾2.1万个一手货尾单位。根据房屋局估算,未来3至4年潜在住宅供应将达11.2万伙,创下历史新高。

世邦魏理仕预测,展望下半年,一手市场将继续抢占二手市场的成交份额,预计全年将售出约1.4万至1.6万个一手单位。连同二手市场,预计今年整体楼市交易量将达到约4.5万至4.8万宗,按年增长5至10%。

综合来看,香港楼市整体承压的态势下,短期内耀高控股的业绩前景难言乐观。

此外,耀高控股似乎正在寻找主业以外的新增长点。今年4月,公司曾发布公告,与Sanitic Technology(M)SDN.BHD.(Sanitic Technology)签订了战略合作意向书,共同发展Meta SpaceX Web3业务。据悉,Meta SpaceX Web3业务旨在为用户提供一个沉浸式、互动丰富且无界限的数字生活空间,通过融合最先进的技术,构建了一个全面的元宇宙平台,覆盖了多个维度,为用户提供独一无二的虚拟体验。

装修公司跨界毫不沾边的元宇宙,如此举动似乎更像是“跟风”。据了解,相关合作目前似乎仍停留在概念层面,具体落地情况仍有很大的不确定性。综上所述,耀高控股此番股价升势大概率是一场资金炒作行为,若忽视基本面而盲目追逐涨跌幅,后续很有可能面临被“套牢”的危机。

精彩评论