本文摘自:Scottish Mortgage Investment Trust PLC - Annual Report - 31 March 2018

作者简介:

詹姆斯-安德森(James Anderson)是 Lingotto 的执行合伙人兼创新投资首席信息官。安德森先生于 1987 年成为 Baillie Gifford 的合伙人。他领导欧洲股票团队,并于 2003 年共同创立了长期全球增长战略。2003-2019 年,他担任国际增长投资组合构建小组主席,包括 Vanguard 国际增长基金的联合经理。2012 年,他加入了凯伊英国股票市场审查顾问委员会。2000-2015 年,他还担任苏格兰抵押贷款信托基金经理,2015-2022 年担任联席经理。2021 年,安德森先生当选为 Kinnevik 董事会主席。他目前是约翰-霍普金斯大学的受托人和投资委员会成员、Antler Group 董事会高级顾问和 Panmure House Prize Panel 主席,以及牛津大学学院投资委员会成员。

James Anderson以研究为导向的长期投资方法使他成为亚马逊、字节跳动和特斯拉等公司的早期支持者。他的主动管理基金成为英国最大的投资信托基金,在 2000 年 4 月至 2022 年 3 月期间实现了 1155% 的回报率。

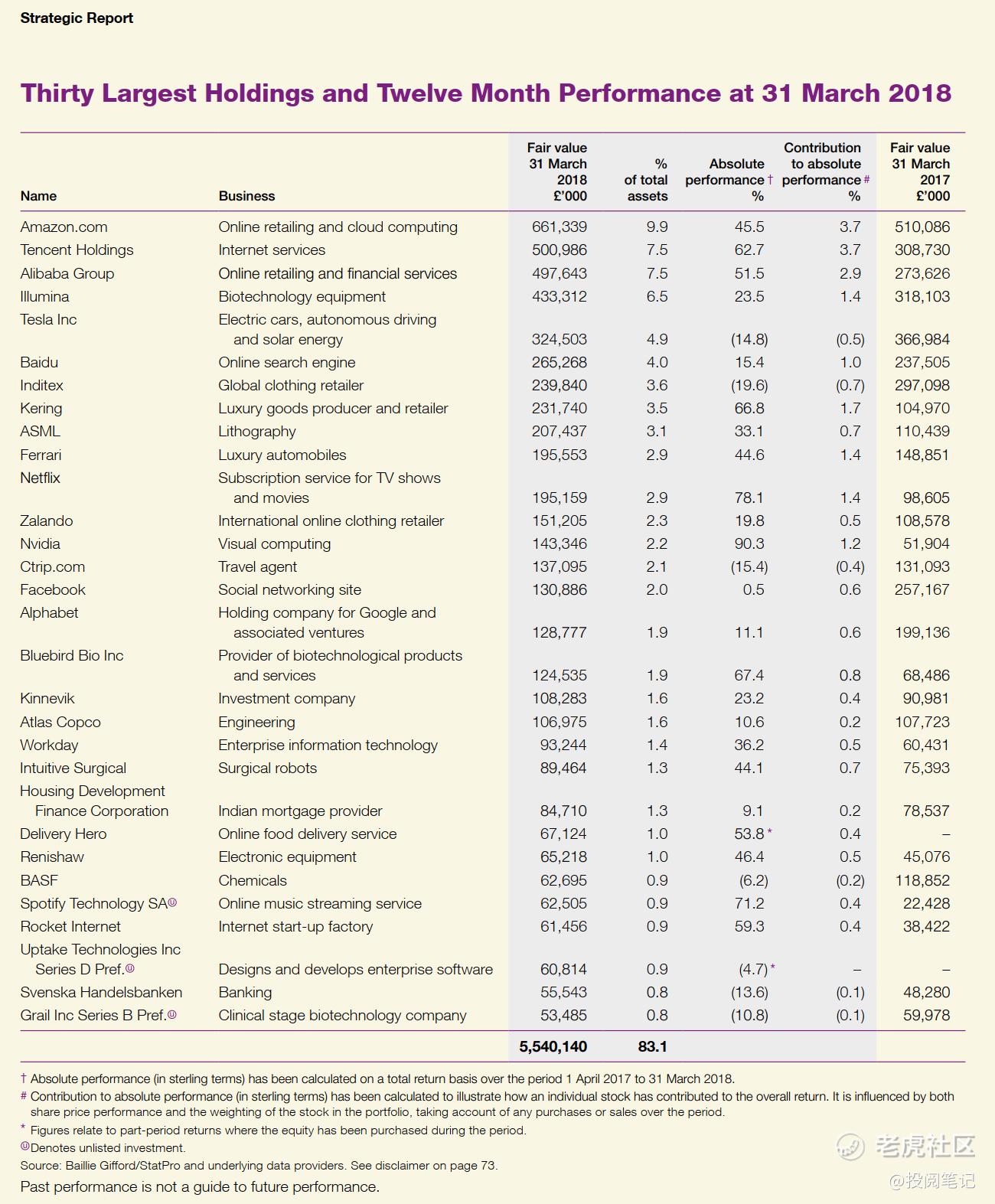

Scottish Mortgage:截至2018年3月31日的30家最大控股公司和12个月业绩

如上图所示,前十大重仓是亚马逊(仓位比例:9.9%)、腾讯控股(仓位比例:7.5%)、阿里巴巴(仓位比例:7.5%)、Illumina(仓位比例:6.5%)、特斯拉(仓位比例:4.9%)、百度(仓位比例:4.0%)、Inditex、Kering、阿斯麦(仓位比例:3.1%)、Ferrari、奈飞(仓位比例:2.9%)。

可以看到前十持仓中持仓中中国互联网公司有三位,注意时间是2018年,相比2017年前十大持仓仓位继续大幅增加,特别是腾讯和阿里巴巴和阿斯麦等。

管理者回顾

已故伟大的汉斯-罗斯林写道:"这不是智力问题。每个人似乎都把世界搞错了。不仅是毁灭性的错误,而且是系统性的错误"。我们同意这一点。因此,受过高等教育但自欺欺人的人类认为,鉴于全球健康、财富和福祉方面的进步 "太慢、太零散或太小,以至于无法成为新闻",世界比实际情况糟糕得多。正是这种 "人类进步的无声秘密奇迹 "让我们对投资机会保持乐观,尽管我们这个时代的头条新闻过于花哨,这是可以理解的。

但是,投资界却在另一个方面犯下了毁灭性的系统性错误。投资界并不了解投资回报的本质、其起源或预测其发生的因素。投资收益的产生,并不是通过对整个现有领域进行调查,并根据边际优势和劣势、可感知的波动风险、宏观经济趋势或比较估值,通过增减权重来调整与指数的相关性。

投资是一个比这更戏剧化、更极端的世界。投资并不是一台乖巧的机器,它不会仅仅为了反映资产相对于现金和债券的定价规律而停顿一下,就能为所有股票持有者带来回报。相反,只有极少数公司获得了非凡的回报。汤姆-斯莱特(Tom Slater)在本报告稍后部分对此有更详细的阐述。

有机会带来超常回报的公司往往都有一些初始特征。它们在早期阶段就能应对潜在的巨大市场,由创始人或其后代长期经营,并根据不断变化的环境进行调整,而不是将一张表格强加于现实。我们需要识别的正是这类公司。

此外,只有在投资者和创始人都保持耐心的情况下,才能取得巨大的成果。指数级回报的持续复利才是最重要的。因此,我们的任务不仅仅是识别具有非凡特性的公司。而是要长期拥有它们。投资者往往因为过度担心事件和头条新闻,以及错误地希望锁定过去的利润,而在树苗初长成时就将其砍倒。所有伟大的公司都经历过挣扎期。所有伟大的股票都经历过业绩大幅下滑的时期。只有回过头来看,成功才显得顺风顺水、不可避免。

对于成长型投资者来说,这个时代的非凡之处在于,我们有机会拥有一系列引人注目的公司,这些公司所具备的特征表明,它们有可能在极大规模上取得巨大成功。数字化和全球化的结合,为一批由创始人领导的雄心勃勃的公司带来了迄今为止难以想象的机遇。因此,企业之树能够以以前难以理解的规模继续生长,也就顺理成章了。在所有这些方面,再次引用亚马逊的例子是恰当的。像亚马逊这样规模的公司能实现 43% 的销售额增长是不正常的,云计算业务在达到 200 亿美元的运行率后加速增长也是不正常的,Prime 订阅服务的用户超过 1 亿也是不正常的。这些都是亚马逊发明的机会。

不仅仅是硅谷

硅谷吸引了众多头条新闻。近年来,硅谷的公司也为全球投资者带来了丰厚的回报。但对于苏格兰抵押贷款公司的股东来说,对这一领域的关注可能有点过于强烈了。这不仅仅是指西雅图的亚马逊公司或圣地亚哥的 Illumina 公司所孕育的迥然不同的文化,还包括更广泛的考虑因素。

我们应该强调的是,我们的主要投资并不局限于美国西海岸,更不用说硅谷了。只要有公司显示出具有大规模发展潜力的特征,我们就会去投资。这些公司往往聚集在一起,相互效仿。

中国东部

我们认为,在未来二十年中,中国公司很可能会创造最大的价值。同样,几乎所有这些公司都可能出现在华东地区的中心城市。深圳、杭州(而非上海)和北京似乎是潜力的中心。与美国一样,回报的集中不仅体现在地理位置上,还体现在少数杰出公司的崛起上。

这无疑是过去 12 个月的模式。在本报告所述期间,阿里巴巴和腾讯的实力得到了认可--它们是占主导地位、深思熟虑、高度成熟的网络公司,拥有技术和管理能力,可以将其领导地位扩展到中国经济的大部分领域,并日益扩展到国际市场。

我们认为,这两个庞然大物至少在视野和能力上与美国同龄人不相上下。与美国相比,这两家公司对本国社会和政府都更加放心。与大多数美国同行不同,阿里巴巴和腾讯都准备对其业务进行再投资,以重新配置其超常的现金流。与被动地产生大量现金相比,我们更喜欢这种政策。在美国互联网巨头中,只有亚马逊采取了类似的态度。腾讯和阿里巴巴与亚马逊一样,有能力长期保持 40-50% 的增长。因此,这种情况不再局限于美国,而是史无前例的。

与其他地方一样,最近的模式是下一代中国公司在私密环境中成长。但是,不能因为隐私问题而误认为中国企业缺乏雄心壮志。鉴于腾讯、阿里巴巴和百度都能提供大规模的资金,而且风险投资体系也十分活跃,因此,保持非上市状态并不妨碍企业扩大规模,而且与其他地方一样,投资也不会受到公开市场的影响。我们只能反思,特斯拉每天都要忍受歇斯底里、众说纷纭的新闻抨击,相比之下,中国的 NIO(注:蔚来)(我们现在持有其股份)却在悄无声息地发展,这两者之间的吸引力有多大。我们预计,在未来一年里,我们对中国未上市公司的投资将会增加。

我们看不到中国经济和企业奇迹正在消退的迹象,事实上恰恰相反。中国国内市场的规模、财富、教育水平和复杂程度都在不断提高,这可能意味着机会的诱惑力会越来越大,而不是越来越小。正如 100 年前苏格兰抵押贷款不得不面对美国成为领先经济体和拥有最多机会的股票市场一样,我们今天也必须承认类似的转变。如果中国取代美国成为苏格兰抵押贷款公司资产的主要地理位置,也不足为奇。100 年前,年报中就有很多杂音,认为加拿大或阿根廷可能更有吸引力。我们的目标更加明确。

出人意料的成功

我们对中国和指数级变化受益者的承诺是一贯的,并经常在这些页面上讨论。股东们可能不太了解的是,我们有幸拥有一批欧洲公司,它们在很长一段时间内都取得了相当出色的业务和股价表现。有时,这些公司的成功程度会让经理们大吃一惊。

我们先是拥有菲亚特克莱斯勒公司,然后又分拆出法拉利公司,就是这种情况。考虑到内燃机的经济性和成熟度,这似乎不太可能成为成长型投资者的投资领域--以至于我们承认,我们可能是运气而非良好判断的受益者。但多年来,我们一直相信菲亚特克莱斯勒拥有杰出的领导能力。它准备从第一原则出发,对汽车行业进行激进的思考。这导致它准备放弃追求销量,转而专注于数量有限的特殊品牌。法拉利本身就是这种方法的典范,2017 年,仅 8398 辆汽车就换来了 7.75 亿欧元的营业收入。这两个数字在未来几十年都有增长潜力。

同样,在奢侈品牌发展方面的卓越表现也是开云集团前进的动力。其古驰(Gucci)部门的发展可谓出类拔萃。但在这背后,是一种耐心和深思熟虑的方法,这种方法创造出的奢侈服装集团应该能够经久不衰。这要归功于 Pinault 家族的不懈努力。

人们通常认为,欧洲虽然保留了历史悠久的品牌,但缺乏技术专长,也没有像美国和中国那样规模宏大的企业。这未免有些夸张。过去三十年中,欧洲最令人印象深刻的技术和商业成就是 ASML 的崛起,它从一个濒临破产的飞利浦子公司发展成为全球光刻机行业的领导者和主导者。没有 ASML 的成就,摩尔定律就会蹒跚起步。没有摩尔定律,通信和互联网的变革就会枯萎。

尽管 ASML 促成了全球平台公司的崛起,但直到现在,欧洲还没有一家自己的公司。但 Spotify 有可能填补这一空白。Spotify 作为一家私营公司,在面对唱片公司根深蒂固的利益和来自苹果、亚马逊和腾讯的竞争时,我们一直是其投资者。我们认为,如果 Spotify 在此期间是一家上市公司,就不可能成功成为全球领先企业。但我们很高兴它现在已经进入了公开市场。自苏格兰抵押贷款年末以来,我们购买了更多股票。

当前的挑战

我们认为,在您的投资组合中,总会有一些主要持股是大众关注的话题,或者是我们自己心中激烈的投资讨论,这是不可避免的。有时,这些类别会重叠。最近几个月,我们发现外界的质疑几乎都集中在 Facebook 和特斯拉这两只股票上,它们引发了一个又一个的头条新闻。到目前为止,这种关注对股价的影响不大,但对这两只股票的一些评论可能是值得的。

我们已经减持了 Facebook。减持的最初起因是我们从去年夏天就开始关注的一个问题,即 Facebook 过于专注于仅仅通过广告来实现其惊人的盈利能力。我们认为这既是不适当的限制,也可能是错误的。我们没想到这种焦虑会如此迅速地转化为公众戏剧。我们将继续与管理层讨论相关的道德和财务问题,但现在我们只满足于做低层次的股东。

特斯拉是一个相当不同的案例。我们需要明确的是,埃隆-马斯克(Elon Musk)所说的 "生产地狱 "比我们想象的更持久、更低级。但我们并不认为这会从根本上危及已经建立起来的强烈品牌忠诚度。我们仍然相信,商业模式是完好无损的。我们不能肯定这些观点,但我们认为,如果事实证明是合理的,股东的回报将大大超过风险。与以往一样,我们不希望中断指数复利的潜力。因此,我们认为应该抵制诱惑,不被歇斯底里的头条新闻和对冲基金的批评风暴所迷惑。我们打算忍耐。

未来的挑战

我们充分认识到,苏格兰抵押贷款公司已经享受到了不寻常的长期牛市所带来的回报。尽管我们仍然对投资组合的进展和前景感到高兴,但排除市场挫折的可能性是不现实的。事实上,在任何时候排除这种可能性都是愚蠢的。

但是,除了大多数股东表现出的获利冲动之外,我们并不认同苏格兰抵押贷款公司注定会在熊市中遭受巨大损失的假设。在我们看来,下一次市场回落的根本原因很可能是人们逐渐意识到,在困难的市场条件下,一直被假定为强劲稳定的股市中的大部分股票反而极易受到严重挫折的影响。从主要消费品、传统零售商、电视大亨、石油和公用事业巨头到传统制药业,再到银行和保险公司,我们看到长期存在的商业模式已经显现出巨大压力的迹象。未来十年,我们担心这种压力将演变成永久性的崩溃。

在我们看来,这远比我们所投资的伟大的全球成长型公司的估值可能高于某些传统指标这种常年过度的忧虑更令人担忧。我们相信,苏格兰抵押贷款公司既是非凡企业成就的受益者,也是世界彻底改变的保险。

詹姆斯-安德森

免责声明:本内容仅作为阅读记录,不构成任何投资建议。

精彩评论