文/刘振涛

7月22日,渤海银行公告称,董事会已决议通过公开挂牌程序转让其依法享有的资产,并寻求建议授权。

渤海银行此次拟转让的资产,截至2023年12月31日末,本金金额约为256.05亿元,初步最低价总额不低于约176.72亿元。根据公告,转让资产本金及对应之利息等债权约289.65亿元,剔除已计提的减值准备后的债权净额约为215.5亿元。此次出售预计带来负面财务影响约为38.78亿元。

观察渤海银行公告中的详细内容,虽然此次拟转让的资产并未提及是不良资产,但是,该笔资产的账龄从1年之内到5年以上不等,并且种类绝大部分都是贷款债权,转让价格还是6折,从这点来看,该笔资产很可能涉及大量不良资产。

公告内容详细还显示,渤海银行此次转让资产,要求潜在受让方为天津市内具有金融不良资产收购业务资质的公司。由此可以合理推断,这笔资产绝大部分可能是“不良”的。

亏钱甩卖,打6折转让289亿资产

渤海银行的公告内容显示,本次拟转让的资产金额为289.65亿元,包含了资产本金和对应的利息。公告中,渤海银行列明情况为:转让资产的本金金额约为256.05亿元、利息金额合计约20.35亿元、罚息金额合计约13亿元,代垫司法费用合计约0.25亿元。

同时,在公告中,渤海银行还将资产进行了划分,按债权种类划分:涉及贷款52户,本金251.85亿元;保理1户,本金4.2亿元;

按账龄划分:1年以内(不含1年)的债权13户,本金5.76亿元;1-3(不含)年的债权15户,本金19.34亿元;3-5(不含)年的债权19户,本金198.37亿元;5年以上(含5年)债权7户,本金32.59亿元(其中1户同时涉及3-5(不含)年及5年以上(含5年))。

值得注意的是,渤海银行对于此次拟转让的资产进行了计提的减值准备约74.15亿元,并且已经计入了渤海银行2023年年度审计后的财务报表中。

此次渤海银行拟转让的最低底价为176.72亿元,由此来看,转让资产后,渤海银行实际的收益为250.87亿元(转让价格+计提减值准备),要低于转让资产的价值,渤海银行转让后可能要承担38.78亿元的亏损。

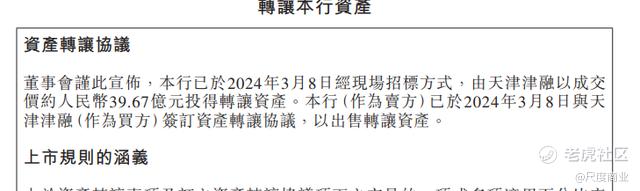

梳理渤海银行的相关公告,在2024年3月份,渤海银行也曾转让过一笔资产。公告内容显示,2024年3月8日,渤海银行与天津津融签订资产转让协议,天津津融以39.67亿元的价格获得转让的资产。

渤海银行3月份转让的资产为该行的信贷资产,其中中长期贷款占比79.1%,短期贷款占比为20.9%。

同时公告中显示,3月份转让的资产合计价值为56.67亿元,计提了减值准备17.26亿元,已经记录在2023年中报财务报表中。由此来看,3月份的转让资产,渤海银行获得的收益是56.93亿元(转让价格和计提减值准备),与资产价值相当,并没有亏钱。

此外,转让方天津津融是一家AMC资产管理公司,以解决不良资产为目的的金融性公司。可见,渤海银行3月份转让的资产很可能也涉及了不良资产。

此前转让资产不亏钱,而这次为何渤海银行要打6折亏钱转让价值289亿的资产呢?有点让人摸不着头脑。

渤海银行提到,这次转让是一次非常重大的事项,并且考虑资产的价格庞大,要在授权有效期内分批次完成资产转让。

并且,梳理渤海银行2023年年报,2023年末,渤海银行的逾期贷款合计为288.87亿元,这个数额与渤海银行此次转让资产的数额比较相近,并且渤海银行此次转让资产多数是贷款账户债券,也进行了相关账龄划分。

可见,渤海银行此次转让资产中可能涉及大量逾期贷款,渤海银行是否有意在出清逾期的贷款呢?目前不得而知。

渤海银行对于出售资产表示,建议出售事项的理由及裨益在于改善资产质量,提高抗风险能力,增强公司治理水平,促进可持续发展。

业绩连续2年下降,不良率较高

渤海银行是12家全国股份制商业银行之一,成立于2005年12月,2006年2月对外开始展业,截至目前渤海银行成立18年半左右。2020年7月16日,公司在香港联交所主板挂牌上市。

上市以来,渤海银行的业绩表现不算稳定,特别是近两年来业绩连续下滑,并且自身的资产质量也有下滑情况,不良率有上升,在12家全国股份制银行中较高,经营承受压力。

根据渤海银行的年报,2020年至2023年4年时间,渤海银行的营业收入分别为324.92亿元、291.94亿元、264.65亿元、249.97亿元,营业收入增速分别为14.50%、-10.15%、-9.35%、-5.55%。渤海银行自上市以来营业收入已经连续3年下降。

归母净利润方面,2020年至2023年,渤海银行的归母净利润分别为84.45亿元、86.30亿元、61.07亿元、50.81亿元,归母净利润增速分别为3.08%、2.19%、-29.23%、-16.81%。渤海银行自上市以来归母净利润增速从正转负,特别是2022年和2023年,归母净利润都是下滑的。

总体来看,渤海银行的业绩在2022年和2023年连续2年下降。

渤海银行与多数银行类似,业绩对利差依赖较重。

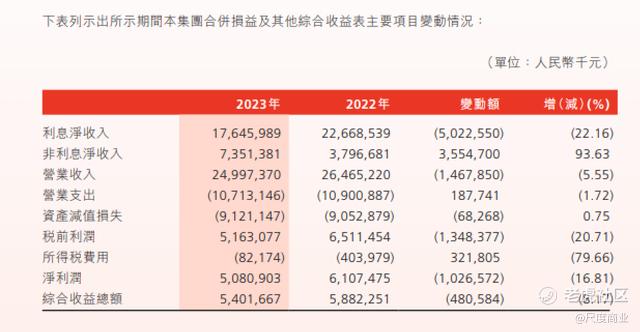

年报显示,2023年,渤海银行的利息收入减少2.09%至603.18亿元,而利息支出却增长9.6%至426.72亿元,一减一增,渤海银行的利息支出增长要远大于利息收入,导致了利息净收入同比减少22.16%至176.46亿元,不过,利息净收入占比仍达70.59%。

再看手续费及佣金净收入,渤海银行2023年同比增长55.65%至39.99亿元,其他的非利息净收入,渤海银行2023年为33.52亿元,同比增长173.12%。

可见,利息净收入是影响渤海银行2023年收入的主要因素。利息净收入下降的背后是渤海银行近年来净息差指标的下降。

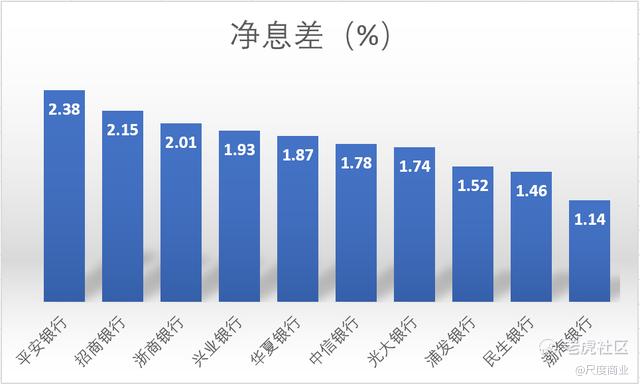

梳理渤海银行2020年至2023年净息差,分别为2.35%、1.72%、1.50%、1.14%,上市以来渤海银行的净息差都在下降,2023年比2022年减少了0.36个百分点。

目前,12家全国股份制银行中有10家已经上市,2023年,渤海银行的净息差在上市的10家全国股份制银行中是最低的,其他9家都要高于渤海银行的1.14%。

据媒体报道,银行业内人士表示,净息差是反映银行盈利能力的重要指标。净息差持续下降,可能影响银行净利水平,进而影响银行资本内源性补充。在面对一些不良资产暴露出来的风险损失时,需要一定富裕的净息差弥补。

渤海银行2023年的不良贷款余额为165.58亿元,相比2022年同期下降了2.49亿元,但是不良贷款率依然较高,达到1.78%,比2022年同期上涨了0.02个百分点。

上市的10家全国股份制银行中,渤海银行的不良贷款率是最高的,要比最低的招商银行多出0.83个百分点。

不良率的抬升,对于银行的抵御风险能力、资本充裕度等带来挑战。

年报数据显示,2023年,渤海银行的拨备覆盖率为156.94%;资本充足率为11.58%;一级资本充足率10.01%;核心一级资本充足率8.17%。

国家金融监督管理总局数据显示,2023年末,我国商业银行不良率为1.59%、拨备覆盖率205.14%、资本充足率15.06%、一级资本充足率12.12%、核心一级资本充足率10.54%。

对比来看,渤海银行的资产质量、资本充裕度虽然满足监管要求,但是与行业水平相比仍有差距。

不良资产的存在会影响银行的发展。银行为了进一步提升自身发展和资产质量等,往往需求解决自身的不良贷款等不良资产。通常处理不良资产的方式会有:延期债务重组、通过法律等方式追诉、资产转让、符合规定下的核销。

渤海银行2024年以来已经多次通过法律讼诉的方式追讨逾期的不良贷款。比如,2024年3月,泰禾集团旗下的福州新海岸旅游开发有限公司未按时足额偿还贷款本息,被渤海银行提起诉讼,请求判令新海岸公司偿还借款本金及利息、罚息等费用合计19.43亿元。

从这次渤海银行拟转让资产的情况来看,不排除就是渤海银行在处理不良资产的手段。

目前的渤海银行不良贷款率在上升,业绩盈利能力都面临挑战,通过转让不良债权,或许能够确保信贷资产质量稳定,同时也或许能“腾”出更多信贷额度空间,为银行带来新的获得收益的机会,提升自身发展。

对于渤海银行这次6折亏本甩卖289亿资产的情况,你怎么看呢?

精彩评论