近日,上海证券交易所披露的信息显示,浙江欣兴工具股份有限公司(下称“欣兴工具”)及其保荐人华泰联合证券撤回上市申请文件。因此,上海证券交易所决定终止对其首次公开发行股票并在主板上市的审核。

据贝多财经了解,欣兴工具于2023年6月递交招股书,准备在上海证券交易所主板上市。本次冲刺上市,欣兴工具原计划募资5.6亿元,将全部用于精密数控刀具夹具数字化工厂建设项目。

天眼查App信息显示,欣兴工具成立于1997年4月,位于浙江省嘉兴市,前身为海盐县欣兴金属制业有限公司。目前,该公司的注册资本为7500万元,法定代表人为朱冬伟,股东包括欣兴控股、朱冬伟、朱红梅等。

据招股书介绍,欣兴工具是一家孔加工刀具生产企业,旗下品牌为“创恒”。欣兴工具在招股书中称,该公司聚焦于孔加工刀具中钻削刀具产品的研发、生产和销售业务,形成环形钻削系列产品、实心钻削系列产品及相关配套产品。

据介绍,欣兴工具的终端客户覆盖国家铁路、中核建设、博世、艾默生、泛音等国内外企业,产品被应用于秦山核电站、上海磁悬浮列车工程、东海大桥、美国旧金山海湾大桥、韩国釜山东大桥等工程建设。

2020年、2021年和2022年,欣兴工具的营收分别为3.15亿元、3.85亿元和3.91亿元,净利润分别为1.34亿元、1.71亿元和1.72亿元,扣非后净利润分别为1.25亿元、1.53亿元和1.63亿元。

招股书显示,欣兴工具的主要产品包括钢板钻、孔钻在内的环形钻削系列产品以及包括铲钻在内的实心钻削系列产品。其中,钢板钻产品实现的收入分别为2.29亿元、2.80亿元和2.90亿元,占该公司主营业务收入的比例分别为72.81%、73.06%和74.72%。

值得一提的是,欣兴工具的客户集中度也较高。报告期内,该公司前五大客户收入占营业收入比例分别为35.54%、36.94%及40.13%,其中,该公司第一大客户三环进出口收入占营业收入比例分别为27.53%、27.63%及29.26%,占比较大。

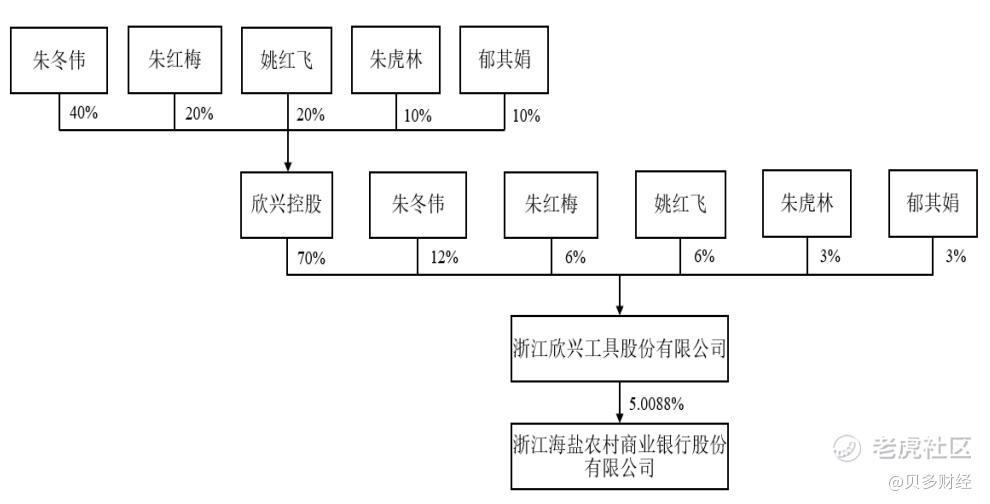

本次上市前,朱冬伟、朱红梅、姚红飞、朱虎林和郁其娟等五人直接持有欣兴工具的股份数量分别为900万股、450万股、450万股、225万股、225万股,合计2250万股,对应的持股比例为30%。

同时,五人通过欣兴控股合计间接控制欣兴工具70%的股份。据此,朱冬伟家族可实际支配欣兴工具股份表决权的比例为 100%,朱冬伟、朱红梅、姚红飞、朱虎林、郁其娟为该公司的共同实际控制人。

目前,朱冬伟为欣兴工具董事长、总经理,朱红梅为副总经理,姚红飞为董事、副总经理、董事会秘书,朱虎林为董事,郁其娟为副总经理。其中,朱虎林与朱冬伟为父子关系,与朱红梅为父女关系,朱冬伟与郁其娟为夫妻关系,姚红飞与朱红梅为夫妻关系。

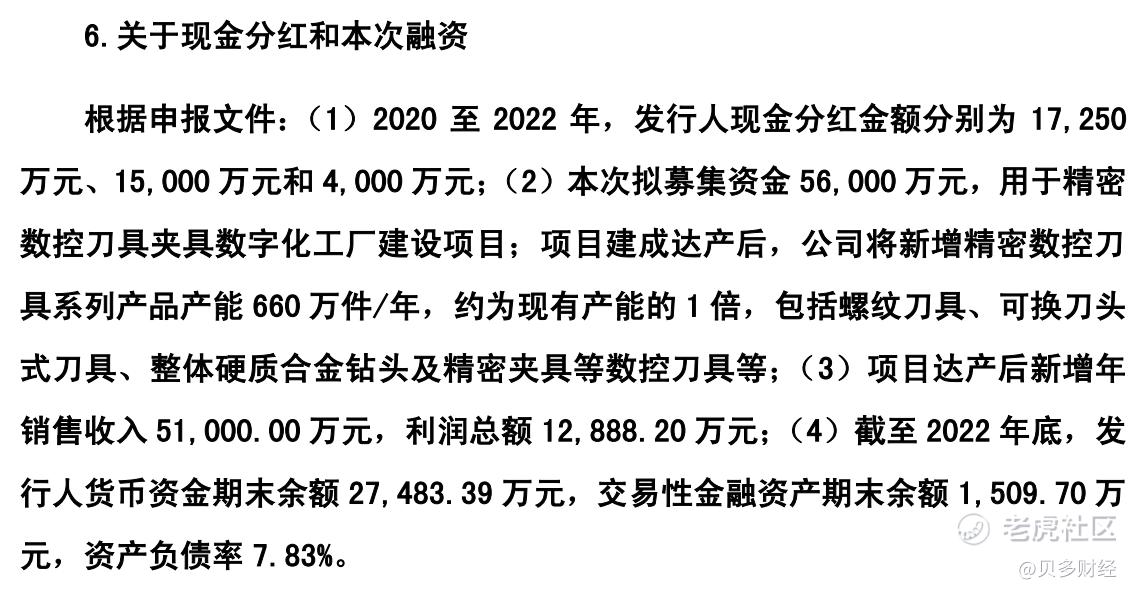

特别说明的是,欣兴工具曾多次分红。2020年、2021年和2022年,该公司分别进行现金分红约1.73亿元、1.5亿元和4000万元,合计约3.6亿元。其中,2020年的分红金额还高于同期的净利润规模,2021年基本持平。

与之对应的是,这些分红金额均流向了朱冬伟家族。对此,上海证券交易所在第一轮问询函中要求欣兴工具说明持续现金分红的原因、合理性及相关决策程序,现金分红的去向及最终用途,是否存在资金体外循环情形等。

同时,要求欣兴工具结合现金分红的资金来源、货币资金余额、营运资金周转、长期投资计划等,说明申请上市前大额现金分红的必要性和合理性,是否对该公司持续经营能力产生重大不利影响。

欣兴工具在回复时表示,在充分考虑营运资金周转情况、长期投资计划、业务发展及整体财务状况等因素,结合股东对于资金需求的考虑,进行合理的现金分红,可以体现该公司重视对股东的合理回报,有利于公司长期、稳定发展。

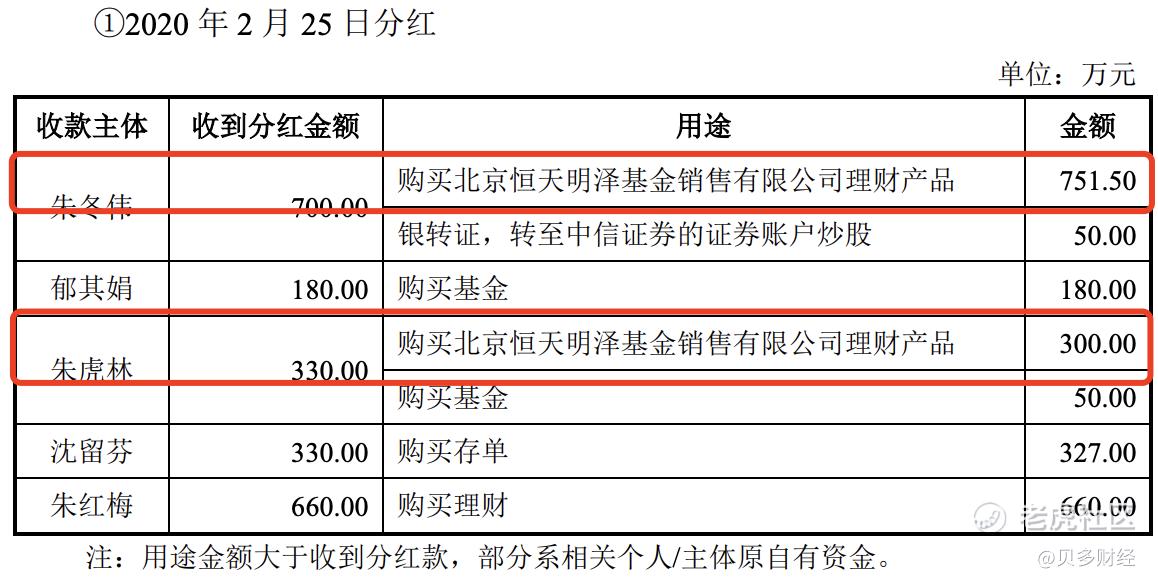

据介绍,朱冬伟、朱虎林等获得分红主要用于购买理财、购买基金、炒股,以及对欣兴工具的增资款等。其中,购买理财主要通过的是北京恒天明泽基金销售有限公司、中植创信投资有限公司。

特别说明的是,北京恒天明泽基金销售有限公司、中植创信投资有限公司均为中植集团系投资主体。其中,北京恒天明泽基金销售有限公司已于2022年1月更名为“北京中植基金销售有限公司”,但欣兴工具在2023年11月回复时仍使用了原名,披露信息不严谨。

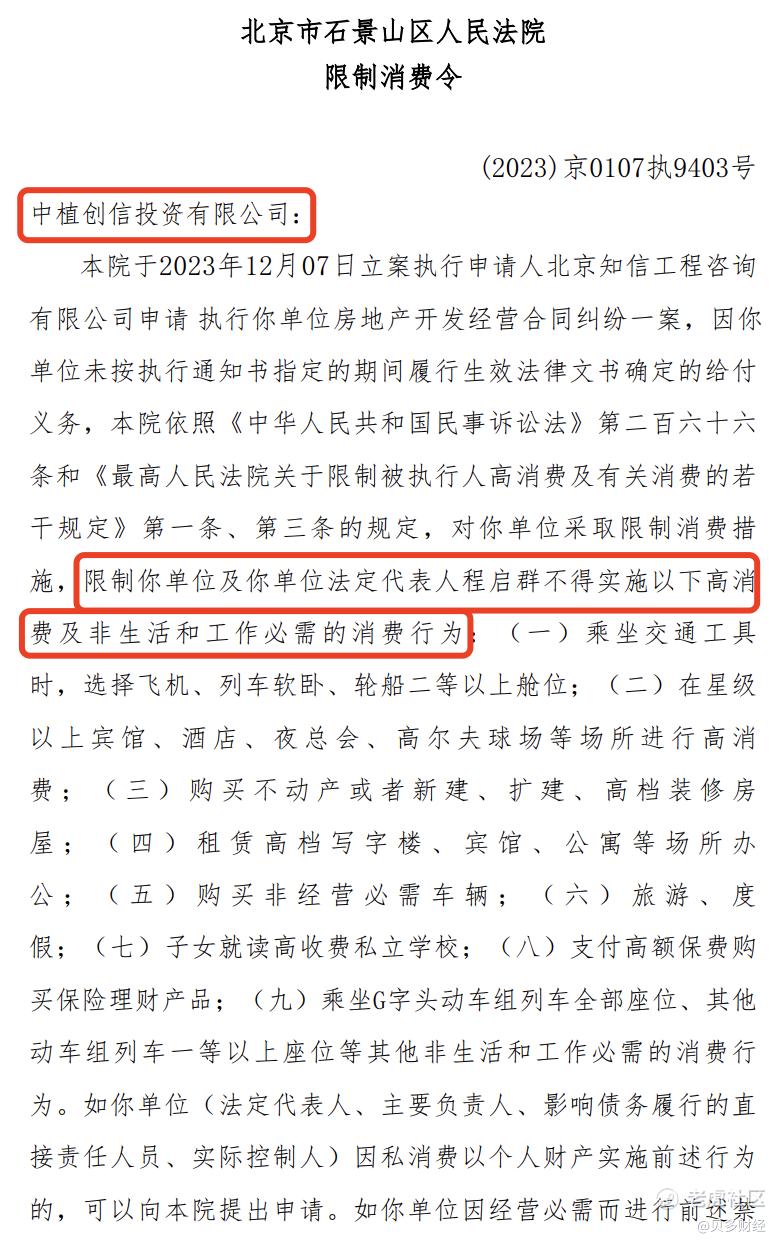

而无论是北京中植基金销售有限公司还是中植创信投资有限公司的股权,均已经被法院冻结。其中,中植创信投资有限公司也收到了“限制消费令”,立案时间为2023年12月,出具限制消费令的时间为2024年4月。

另在2023年11月,北京市公安局朝阳分局依法对“中植系”所属财富公司涉嫌违法犯罪立案侦查,对解某某等多名犯罪嫌疑人采取刑事强制措施。2024年1月5日,北京市第一中级人民法院受理了中植集团破产清算案。

此前,中植集团曾在公告中表示,由于集团资产集中于债权和股权投资,存续时间长,清收难度大,预计可回收金额低,流动性枯竭,资产减值情况严重。同时,由于债务规模巨大,剔除保证金后相关负债本息规模约为4200亿-4600亿元。

中植集团方面称,初步尽调显示,该集团已严重资不抵债,存在重大持续经营风险,短期内可用于兑付债务的资源远低于整体债务规模。从这个层面来看,朱冬伟、朱虎林等人已实质性“踩雷”中植集团。

精彩评论