7月19日,对于 $Serve Robotics Inc.(SERV)$ 的股东来说,是一个极其美好的一天。这家机器人公司的股价在一天内飙升了187.1%。这一涨幅源于半导体巨头 $英伟达(NVDA)$ 披露了其持有的股份。乍一看,这种股价的大幅上涨似乎表明Serve Robotics拥有巨大的价值,值得投资者关注。但当你考虑到公司在股价上涨后的估值,以及公司需要达到的目标以证明其估值时,我认为这对公司股东来说更像是一个卖出机会,而不是买入机会。

上周五披露的文件显示,NVIDIA目前持有约372.7万股Serve Robotics的股份,占公司总股本的10%。市场的反应似乎有些误解,认为NVIDIA最近才收购了这些股份。然而,实际情况要复杂得多。

英伟达投资SERV?

根据文件,2023年7月,一家名为Patricia Acquisition Corp的特殊目的收购公司(SPAC)及其全资子公司Serve Acquisition Corp与私营公司Serve Robotics Inc合并,使后者成为一家上市公司。交易完成后,NVIDIA持有约277万股Serve Robotics的股份。最初,Serve Robotics由Postmates所有,后者在2020年被Uber Technologies以26.5亿美元收购。在此之前,Postmates有一个专注于机器人配送系统的子公司Postmates X,最终被剥离出来,成为独立的Serve Robotics。在Serve Robotics成为上市公司时,NVIDIA已经持有约261.4万股股份。此外,NVIDIA在一次私人配售中又购买了6.25万股。

最近的变化是,今年1月初,Serve Robotics向NVIDIA发行了一笔可转换债券,该债券在4月22日转换为约105万股Serve Robotics的股份。所有这些加起来,形成了7月18日监管文件中报告的372.7万股股份,最终触发了公司股价的大幅上涨。

SERV 是做什么的?

据管理层介绍,ServeRobotics 正在开发一种“先进的、以人工智能为动力的机器人服务平台”。该公司开发的第一个送餐机器人。该公司最初是在2017年开始这项工作的。2020年,这家企业背后的团队在加利福尼亚州的洛杉矶推出了一批人行道送货机器人。到2020年底,这些机器人已经成功地为 Postmate 完成了超过10,000次的商业交付。

到2023财政年度末,Serve Robotics 的机器人数量已经超过了100个。通过使用额外的融资,该公司打算部署多达2000个这样的项目,作为与优步合作的试点项目的一部分。它目前的目标是在2025年底前部署所有这些装备。然而,在我看来,这似乎不太可能,因为该公司自己也承认,由于资金限制,它今年不打算制造和部署任何机器人

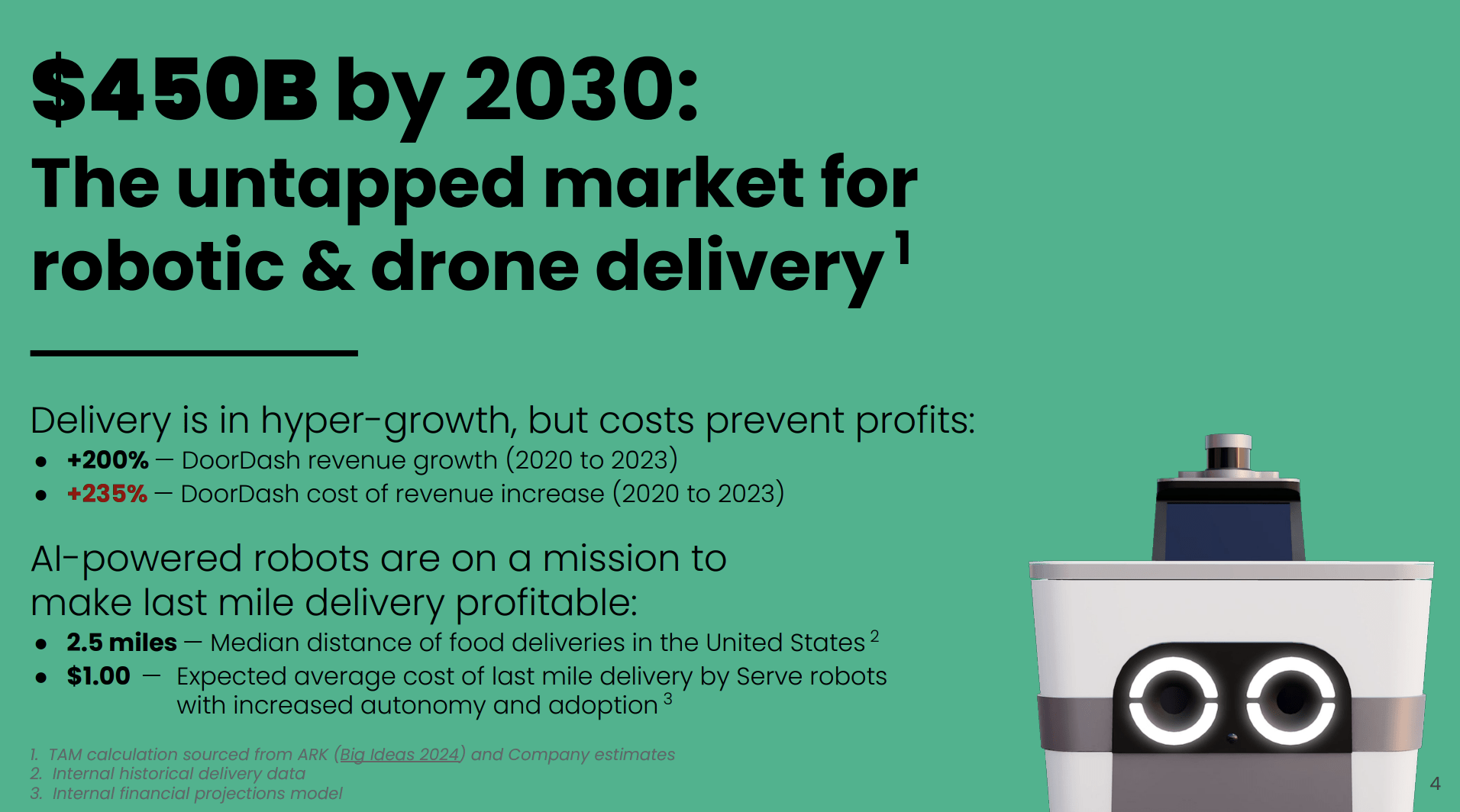

从全球来看,机器人和无人机的市场潜力被认为是巨大的。管理层估计,到2030年,这块空间的年收入可能达到4500亿美元。管理层估计,Serve Robotics 公司的机器人最后一英里运输的平均成本约为1.00美元。

财务状况不尽如人意

尽管公司在部署2000台机器人方面取得了进展,但其财务状况却不尽如人意。2022年和2023年的财务结果显示,公司的收入微薄,净亏损和现金流出显著。尽管2024年第一季度的收入从2023年第一季度的40,252美元增加到946,711美元,但这背后的情况并不那么光彩。

今年2月,Serve Robotics与Magna Mobility USA达成协议,授予其购买最多214.5万股股票的权证,行权价仅为每股0.01美元。此外,Serve Robotics还授予Magna一些技术的非独家许可,并提供相关技术服务。今年第一季度约85万美元的收入来自这一合作关系。管理层表示,今年第二季度之后将不再产生任何收入。因此,在随后的几个季度中,如果没有其他重大交易出现,Serve Robotics的收入可能会大幅下降。

截至最近一个季度末,Serve Robotics手头的现金也很少,总额为427,482美元。考虑到公司的现金流出,这几乎微不足道。幸运的是,今年4月,Serve Robotics完成了4000万美元的公开股票发行,每股4美元,并有额外1.5万股股票的选择权,总计额外600万美元。在季度报告中,Serve Robotics披露从最初的1000万股股票发行中获得了3570万美元,扣除发行费用和承销折扣后,净现金约为3810万美元。

尽管这为公司提供了生命线,但如果要实现其目标,公司很可能需要在未来发行大量股票。但即使我们忽略这可能对公司未来产生的稀释影响,公司目前的财务表现与使其接近公允价值所需的财务表现之间存在巨大差距。根据图表,可以看到公司需要产生多少现金流或EBITDA,才能证明其调整后的运营现金流的10倍或20倍的公允价值。这基于价格与运营现金流的比率和企业价值与EBITDA的比率。

结论

尽管我非常喜欢新技术,也希望看到像Serve Robotics这样的公司成功,但目前我持谨慎态度。长远来看,配送机器人将成为常态。但我们谈论的是一个将非常竞争激烈的领域。NVIDIA的投资披露对我来说似乎并不重要。如果NVIDIA真的想在这个领域大展拳脚,它可以轻松收购该公司,并投入数亿美元或更多。再加上我们可能距离正现金流情况还很远,以及未来几轮融资对公司的稀释效应,我认为现在将该公司评为“卖出”并不为过。

精彩评论