复盘伯克希尔-面向未来,最重要的三笔投资

$伯克希尔B(BRK.B)$ 伯克希尔哈撒韦的年报已经出了几天了,市场的热点似乎也在褪去,但绝大多数的市场信息依然聚焦在这家集团公司买卖了哪些股票,而对于伯克希尔实际的运营却关注甚少。增速放缓,跑不赢股指的观点,以及建议伯克希尔发放股息的强烈要求成了美国主流的媒体观点,而这一要求在前两年的提案中轻松的被伯克希尔绝大多数的长期股东给予了否定。毫无疑问,伯克希尔的投资者关系是这个世界上处理的最好的公众公司,没有之一。而伯克希尔在数十年里给予投资者的除了超额稳定的回报外,更加是这个世界上最值得深入研究的商业案例,如果说全世界的商学院将现代金融理论彻底抛弃,替换称为伯克希尔商业运营的哲学故事,我一定双手赞成。

除了保险之外,在过去20年,有三笔重大的投资对于这家公司的未来是至关重要的,有两笔投资基本已经被媒体所忽视,而另外一笔对于苹果的投资,却被理解成为了证券投资。而当你用10年、20年的维度去复盘这两笔已经被忽视的投资时,你会发现巴菲特作为这家公司的CEO,如何在近90岁的高龄,还在不断提升自己的商业认知。并用知行合一的方式,告诉那些真正愿意相信与聆听的人,为什么价值投资永远不过时。

- 1.冷门行业的超额回报

418亿美元,一个让我心中一惊的数字。这个数字是伯克希尔除保险外的第二大产业,BNSF(伯灵顿北方圣太菲铁路运输公司)在被伯克希尔2010年收购后,十年内支付给伯克希尔公司的股息总额。当然,BNSF支付的超额股息并不是类似于传统私募机构那样,通过削减成本而获得的利润,BNSF铁路公司在过去10年里,同样投资了超过410亿美元在固定资产领域,在产业效率提升的基础上,加大的股东回报。很自然的,除了情况,我非常好奇伯克希尔在这比投资上回报怎么样,而结果也同样是令人意外的。接下来让我们简单的算一笔账。

2010年,伯克希尔在2010年以265亿美元的价格收购了当时美国最大的铁路公司之一,BNSF(伯灵顿北方圣太菲铁路运输公司),收购完成后,公司曾在2014、2015年在经营上遇到了麻烦,陈旧的设备,让公司的运载能力无法提升,货运量开始下降,但公司在短期进行了大量的基础设施的投入,其中2014年其基础设施投资近乎于当年全美国铁路公司的基础投资一半以上。公司的利润以及企业的效益也都随着投资的完成而大幅提升。在伯克希尔收购完成后的10年里,公司收入规模从168.5亿美元,提升到201.8亿美元,公司的利润更是从2010年的不到25亿美元,提高至近52亿美元。(如下图所示)

在现代科技企业中,年复合增长30%-50%,甚至年年好几倍的增长神话可不在少数。但BNSF业务发展的变化,在传统行业中却是可圈可点,更重要的是,这一回报的可预计,要比科技企业容易的多。那么这家伯克希尔公司收购的,在过去十年中,收入年增长不到2%,利润增长约9%的公司,为伯克希尔创造了多少回报呢?由于公司不在二级市场,所以公司现在市场价值只能参考。

BNSF对于伯克希尔来讲,可以说一个日渐增长的现金奶牛。虽然说,伯克希尔并没有披露这418亿美元的股息具体每年支付了多少,但如何按照稳定增长的逻辑,平均分配到公司经营的十年里,同时,按照保守一些25倍的市盈率估值水平,你大致会看到这样的现金流变化。假设BNSF公司在2011年支付20亿美元的股息,过去十年每年增长15%的股息,那么十年下来,公司总计支付418.16亿美元的股息,同时,2020年的股息接近74亿美元,加上按照保守一些25倍市盈率估值的企业估值,2020年BNSF企业估值约1300亿美元。在过去10年里,这比投资按照复利计算,年化收益接近24%!如果考虑到BNSF的龙头效应,显然这样的估值是过于保守的,只是对于伯克希尔来讲,从来没想过要以一个更好的价格卖掉如此优质的现金奶牛。

对于那些媒体上天天炒作颠覆革命的投资来讲,这样的成绩单,无疑是最好的打脸。铁路的业务显然估算起来要比梦想、用户的商业价值好得多,但却需要耐心,一点点去计算未来的回报水平。如果你说这样的机会,只能适合大资金量的伯克希尔,这么说有可能就真的有点偷懒,的确,伯克希尔确实可能会买入这个传统行业里面最好的企业,但同样的,这个行业里面绝大多数的公司在同期的表现一点都不比指数差。看新闻做投资与寻找价值做投资的差异一目了然。

- 2. **识的常识投资

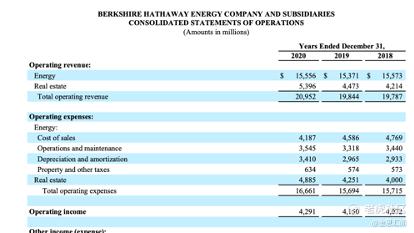

毫无疑问,在股票市场上,不少投资人会将电力等公用事业类传统行业公司当成长期分红的现金流,特别是当你看完伯克希尔在铁路领域的投资,大部分的投资者都会觉得伯克希尔大部分的投资可能都是无长期眼光,关注短期分红的业务。但是毫无疑问,对于伯克希尔哈撒韦能源投资的讲述,在本次年报中有一个让我深有感触的点。伯克希尔能源的前身叫做中美能源,原来是美国艾奥瓦州(Iowa)的一家小型的上市综合能源服务提供商,提供业务主要包括电力,燃气以及电网的相关服务。1999年伯克希尔溢价30%,总计支付约17亿美元控股了该公司,后续公司不断扩张自己的业务版图,现在,成为全美最大的电力及能源的综合服务商,在2014年更名为伯克希尔能源公司(Berkshire Hathaway Energy),2020年,公司运营收入近210亿美元,运营利润近43亿美元,净利润超过69亿美元。按照收入规模也算的上全美前6大电力及综合能源服务商。对于这样一家传统行业的公司,伯克希尔哈撒韦以并购的方式,完成了成功的大型VC项目的投资。而这其中的秘密就是不要分红以及持续有效的投资。

对于绝大多数不了解伯克希尔公司的人,大多的认知都会认为这又是伯克希尔的另一个现金奶牛。然而,在20年前花费不到17亿美元买下的这个传统产业公司,在20年的时间里,没有支付一分钱的股息。而是不断的用钱去扩大自己的产业。在2006年的时候,当中美能源规划了超过25年的资本扩张规划,将钱用于新能源的投入以及电网设备的更新。伯克希尔更是将自己持有的优先股转化成为普通股,降低公司的财务压力。2006年,作为伯克希尔公司的CEO,已经76岁的巴菲特,愿意让旗下一个传统产业的子公司,规划一个长达24年的大型投资计划。而自己要在百岁之后才可以见证现金流的财务回报。但是真实的价值,其实已经开始显现,从2006年至今,传统煤电的发电量从58%下降到了2019年的26%,未来,煤电发电量将会从2013年的10499 Megawatts下降到2037年的4125Megawatts。而随之产生的将会是更多的风电,太阳能等可再生能源。当然,配套的电网投资同样需要成百上千亿的美元的长期投资。

尽管这是一家没有为股东产生现金流的传统行业公司,伯克希尔哈撒韦能源公司的价值多少呢?让我们做一个简单的对比。按照公用事业领域的公司,伯克希尔能源相关业务大约在2020财年为150亿美元收入(扣除地产经纪业务),在美国电力之前,排名第五,按照运营利润来算,公司公用事业的营业利润为37.8亿美元(扣除地产经纪业务),排名全美第五。结合市场的估值水平,伯克希尔哈撒韦能源如果放入二级市场其预计其估值最少不会低于600亿美元。

考虑到伯克希尔并非全资持有伯克希尔能源(持有90%的股份),如果按照其持有90%的股份计算价值,相当于2000年投入16.5亿美元,2020年其价值增加到540亿美元,年复合回报率超过19%。这一回报的估算,显然是相当保守的。考虑到2030年之后公司的财务表现,600亿的估值确实是太便宜了。我们以后会在会员课的内容上做进一步的分享。

- 3. 股票还是资产,认知决定回报

如果说,伯克希尔投资的$苹果(AAPL)$ 苹果公司是常年的热门股,但伯克希尔没有在乔布斯任期内买入这家极具情怀的热门公司,也没有在苹果公司初入中国市场时买入,而是在2016年,Tim Cook干完第一个五年后,大众媒体认为苹果开始走下坡路的时候,开始不断买入苹果的股票,16,17,18连续三年不断买入,总计买入超过360亿美元苹果公司的股票,占苹果公司超过5.4%。2019年,2020年,伯克希尔虽然出售了少数苹果公司的股票,但随着苹果公司自身回购股票,其持股比例并没有降低。到2020年底,其持有苹果公司的比例依然为5.4%。如果按照苹果公司现在的市值来计算回报,过去5年,其在苹果公司的投资年复合收益达到了惊人的58.9%。

如果考虑到,苹果公司在2016到2018年的平均可投资资金(三年账面现金的平均值)约为1040亿美元,其三年净资产平均值接近6800亿美元。也就是说,巴菲特投资苹果时,拿出了自己可投资资产的超过1/3,以及接近自身净资产的5%来投资苹果公司,可以说这是一笔极其巨大且慎重的投资。这也是巴菲特多年研究之后的投资成果。

尽管说科技领域的投资,偶尔也有像投资IBM这样的失误,但如果说,将伯克希尔比作一支封闭基金,可以拿1/3的资金,投资出复合收益接近60%的项目,这样的成绩单,不知道在投资领域可以排名多少。伯克希尔可以很长时间不投资科技股,但绝不代表他不关注产业的变化,将投资与研究的工作分开,用大部分的时间来进行有效的价值研究,才是价值投资者真正应该做的事情。

关注公众号(jinsihuiwen)

精彩评论