上季度ASML财报文章我曾提到,ASML 2024年业绩不增长,要等2025年爆发,本季度亦是如此。

光刻机一哥ASML公布Q2财报:

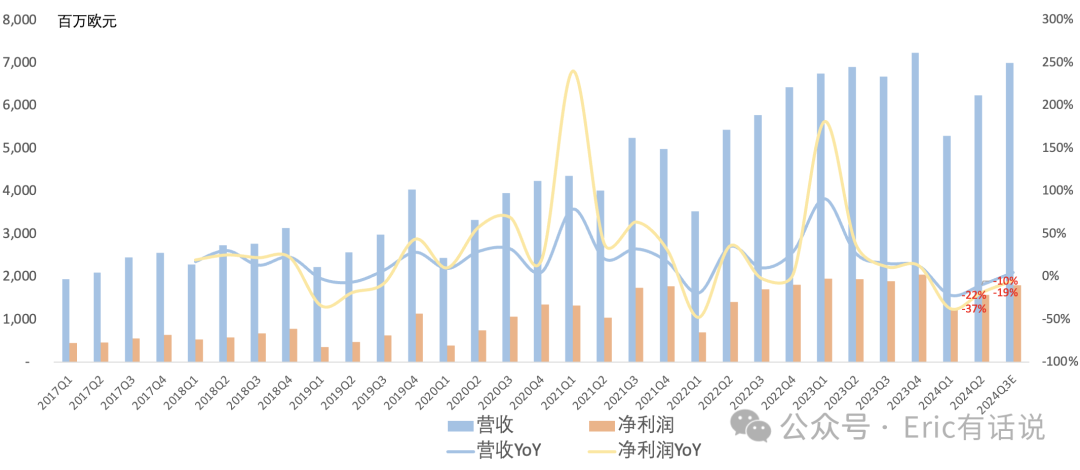

营收62.4亿欧,同比下滑10%,环比增长18%,与之前指引上限一致;

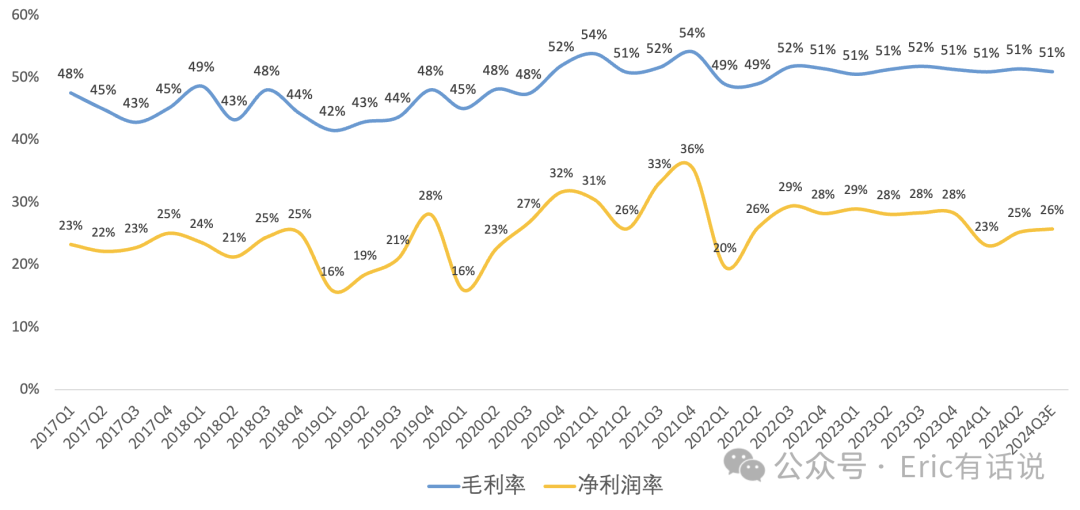

毛利率51.5%,同比增长0.2个百分点,环比增长0.5个百分点;

经营利润18.4亿欧,同比下滑19%,环比增长32%,经营利润率29.4%;

净利润15.8亿欧,同比下滑19%,环比增长29%,净利润率25.3%;

Q2回购9600万欧;

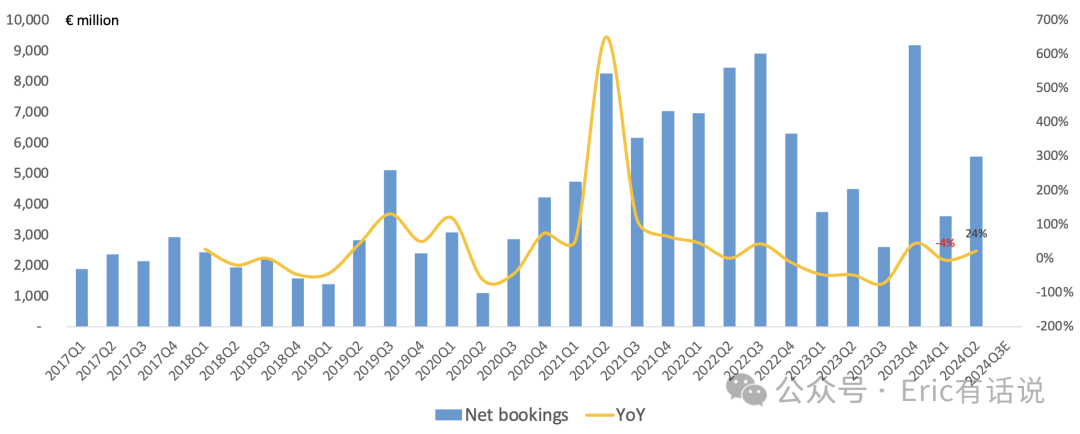

Q2 在手订单390亿欧,环比增长10亿欧。

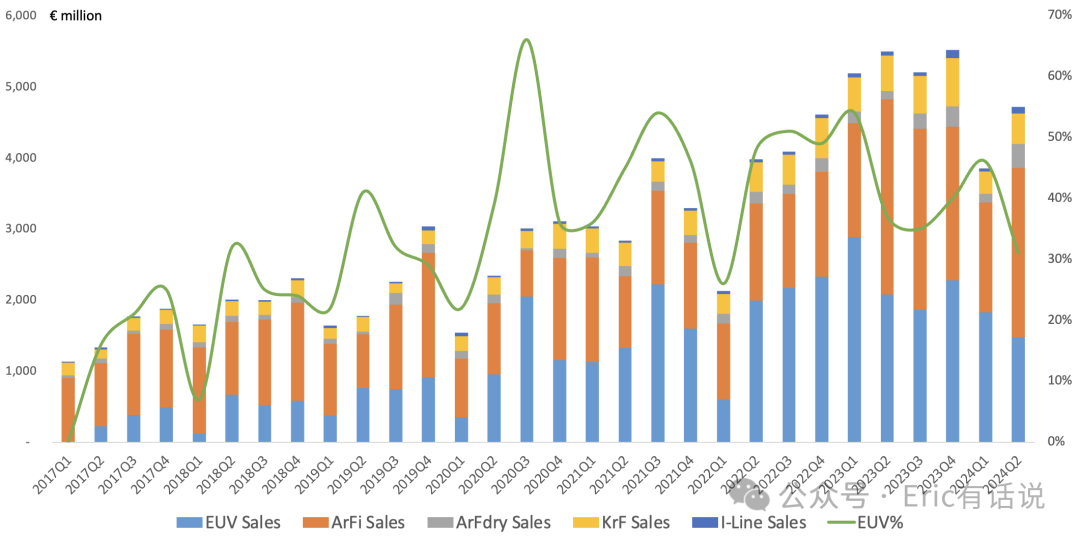

具体看光刻机方面,Q2共出货100台光刻机,总数同比下滑12%:

EUV:8台,营收14.76亿欧,占光刻机营收31%,ASP 1.84亿欧。

ArFi:32台,营收23.81亿欧,占光刻机营收50%,ASP 7439万欧。

ArFdry:11台,营收3.33亿欧,占光刻机营收7%,ASP 3030万欧。

KrF:33台,营收4.28亿欧,占光刻机营收9%,ASP 1298万欧。

I-Line:16台,营收9500万欧,占光刻机营收2%,ASP 595万欧。

本财季EUV营收占比骤降,DUV占比超50%,Q2又出货了台0.33NA的NXE:3800机型,预计后续持续ramp,客户持续迁移至该平台,仍预计下半年NXE:3800将成为EUV营收主力;公司宣称客户对Hign NA机型需求旺盛,存储客户和逻辑客户都在验证中。

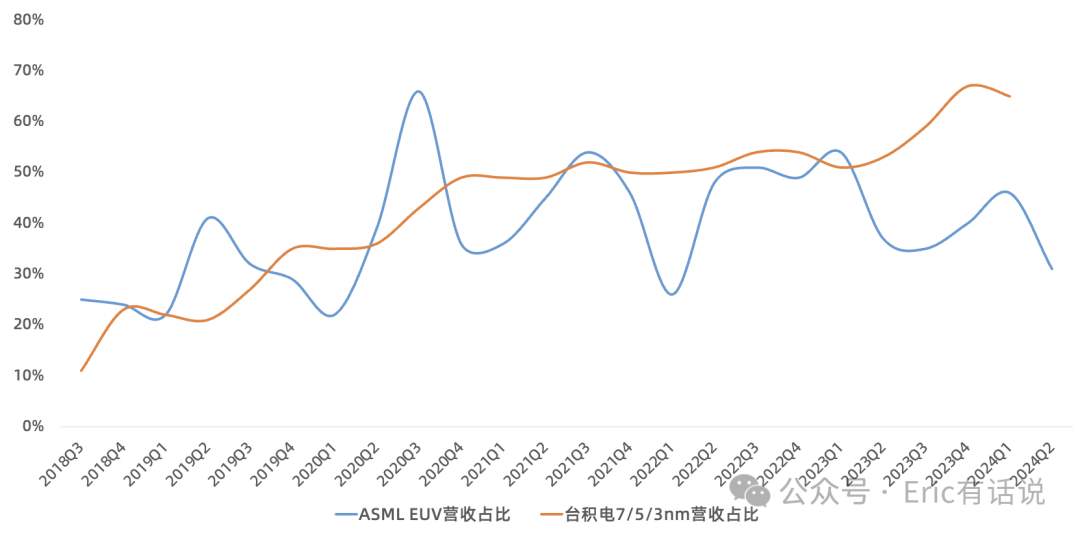

ASML EUV持续表现疲软,台积电先进制程营收占比则维持高位,ASML与台积电短期业绩相关性自然也背离严重。继台积电宣布N2节点不使用High NA EUV后,上财季又宣布2026年量产的A16节点仍不使用High NA EUV。

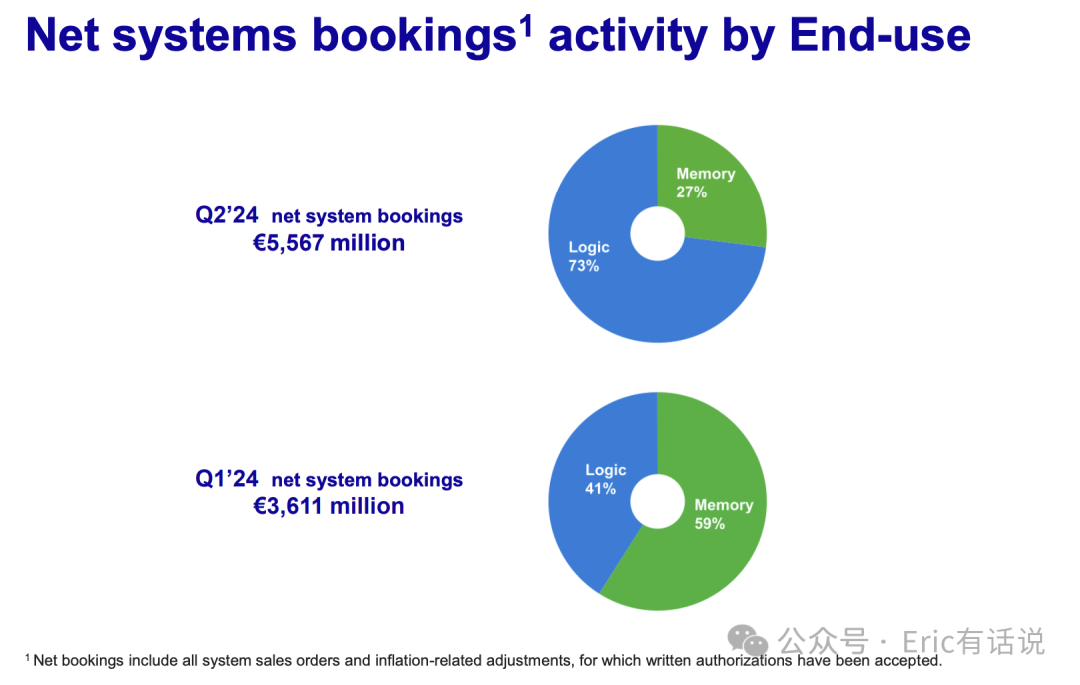

本季度bookings 55.67亿欧,同比增长24%,其中EUV 25亿欧,同比增长56%,环比增长281%,迎来了回暖的曙光。

此前管理层表示如果要维持2025年300-400亿欧的营收目标,今年剩下每季度bookings需要在40亿欧以上。

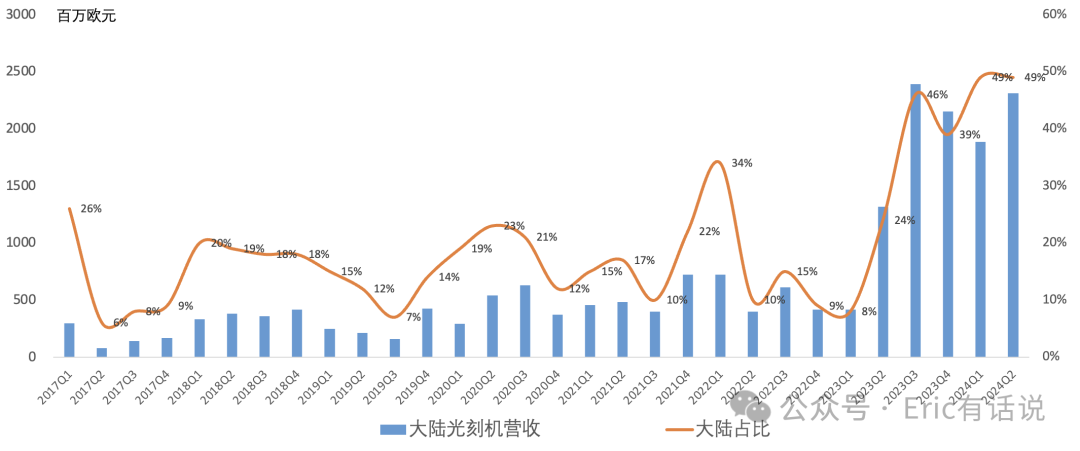

本财季大陆光刻营收继续保持高位,单季度光刻营收23.1亿欧,同比增长75%,光刻营收占比49%,连续4个季度成为ASML最大客户地区。

后续展望:

预计2024年Q3营收67-73亿欧,同比增长0-9%;全年营收同比持平,下半年营收大于上半年;

Q3毛利率50%-51%;全年毛利率同比小幅下滑;

预计除AI以外的半导体行业在下半年复苏;

预计全年来自逻辑营收同比小幅下滑,来自存储营收同比增长,主要因先进DDR5、HBM需求旺盛;Install Base Management营收同比持平;

2025年营收目标维持300-400亿欧,2030年440-600亿欧,今年11月Investor Day将更新;

之前曾连续2个季度提到过,ASML现阶段最大问题是成长性问题。ASML 2024年业绩不增长,如果按2025年营收300-400亿欧的目标,意味着2025年营收增速在9%-45%,按历史净利润率高点来拍,净利润乐观能到100亿欧,对应现在市值就明显高估了。

相比之下,明天台积电的财报更值得期待。

精彩评论