有一部分人的蛇咬效应比较明显,也就是一遭被蛇咬十年怕井绳。

实际上只要是真实的做点对点业务的,只要买的比较分散,它的逾期率和坏账率就是比较低了。哪怕是当年跑去拍拍贷上面借网贷的借款人,大多数都还是会按时还的,哪怕是当时还不上了延期了的,后面延期的部分,至少有一半以上的借款人都还是会还款。

非标类的城投,哪怕城投的信用再低的,也总比跑去拍拍贷上面借网贷的借款人信用高多了。

当年拍拍贷上面资质比较差的借款人逾期率一般在20%左右,它的坏账率一般能控制在8%左右,拿去投它20%利率左右的标的,砍掉坏账,实际下来收益率也有10%左右。

有时候也没必要听到风就是雨,遇到非标有延期的后,就觉得这玩意不能碰了。实际上只要您要去买非标城投债,它就会或多或少都会有延期晚付的风险,但这玩意要出现伤本金有坏账的风险,暂时看还是比较低的。而且正付平台几乎很难会有跑路的风险,肥西的风险几乎也很难有,地方上一般都不太可能自己给自己定肥西。

希望大家正确地去认知和看待非标城投的风险。

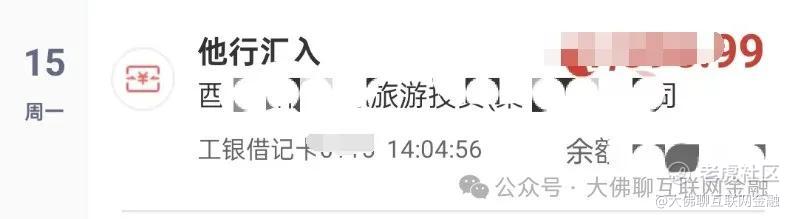

最后继续分享:本次是个人买城投第509次正常收租。

这次的也是某直辖市下属某区的非标。

我是大佛,持证理财规划师,拥有基金从业资格、证券从业资格,著有《投资理财实战:财商思维与资产组合配置策略》一书,财经专栏作家。这里是:大佛聊互联网金融(ID:lsdf628)。

精彩评论