文:诗与星空

ID:SingingUnderStars

近日,有媒体曝光油罐车混装工业油和食品油,迅速引发全网热议,一时间油罐车行业和食用油企业都深陷舆论漩涡之中。

该事件源于两辆刚卸完煤制油的罐车,在并未洗罐的情况下,顺利装上了食用油,但问题是,即使清洗过,装载过煤制油的罐车也不能用于装载食用油。

煤制油是碳氢化物,一旦混入大豆油被人食用,会损伤人的呼吸系统和消化系统,造成不可逆的损伤,该行为形同投毒。

可怕的是,为了压缩成本,食品类液体和化工液体运输混用且不清洗,已是行业里公开的秘密。从这个角度看,罐车所在的运输公司最应该把好食品健康的第一关,与食用油企业一样对食品安全负有极大责任。

针对该事件,国务院食安办迅速回应,成立联合调查组彻查罐车运输食用油乱象问题。毕竟食品安全是老百姓最关心的头等大事,否则以后只能手动榨猪油了。

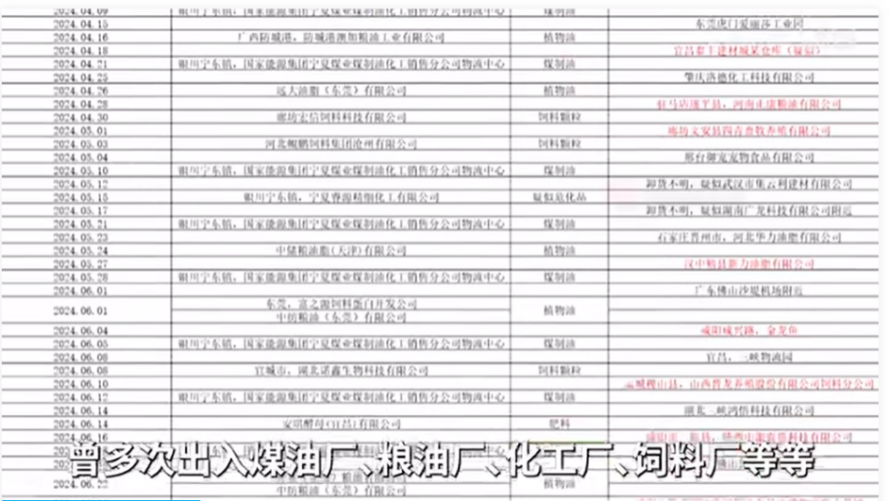

除了被曝光的主要两家企业以外,有热心网友查询了运输车辆的行车轨迹,又发现了惊天大瓜。

01

金龙鱼急了

其中一辆罐车平时跑的线路是南北线,北端是银川,南端是广东,最固定的装车点就是国家能源集团宁夏煤业煤制油化工销售分公司物流中心。可以理解为这辆罐车的主营业务是运输煤制油,并且顺便做些“顺风车”业务。

该车近半年曾在广东、陕西等地的多家食用油企业卸货,包括武汉、咸阳的金龙鱼工厂。

7月9日,金龙鱼、鲁花、西王、多力等多个食用油企业相继发表声明进行回应,称对食用油运输严格监管、严格落实。

其中金龙鱼[300999.SZ]牵涉较深,对此公司紧急回应到:涉武汉工厂行程为该车注册后第一次运输,即装运时为新车状态;涉陕西工厂行程,从装车到卸车,形成了完整闭环,产品指标完全符合国家标准,企业充分履行了监管责任。

显然金龙鱼急了,急于澄清和保证自己的产品无质量问题,但即便是发声明,也不能轻易打消消费者的顾虑,只有拿出实际证据,才是解决问题的上策。

作为一家进入中国市场30多年的老牌企业,金龙鱼垄断了国内40%的市场份额,也许很多人并不清楚,金龙鱼并不是纯正的国货,其实控人是取得“中国绿卡”的新加坡商人郭孔丰。

02

背后的国际四大粮商

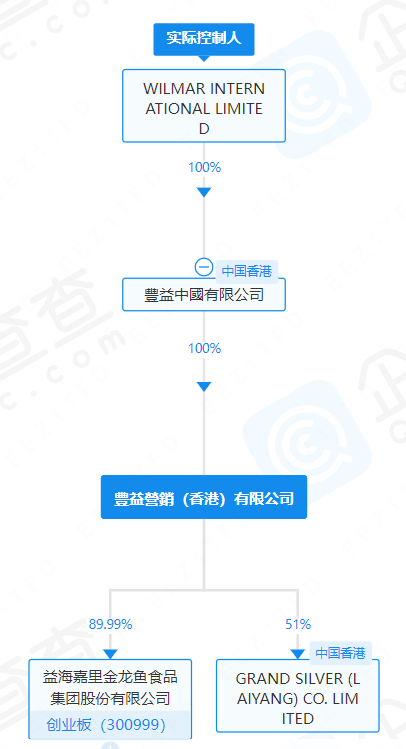

金龙鱼的全称是益海嘉里金龙鱼食品集团股份有限公司,其第一大股东是丰益营销(香港)有限公司,持股89.99%,最终控股方是丰益国际(WILMAR INTERNATIONAL LIMITED)。

丰益国际成立于1991年,总部位于新加坡,是全球最大的粮油食品集团之一。经过三十多年的发展,已成为一个农业综合型跨国粮油企业集团,在全球拥有超过1000家加工厂及约10万名员工 ,并在新加坡主板上市。

值得注意的是,在丰益国际的股东名单中,M国著名粮商ADM又以第二大股东的身份,持有公司22.49%的股份。因此说金龙鱼有M国的背景,一点也不为过。

ADM,相信大家不会陌生,和M国邦吉、嘉吉、法国路易达孚被业内称为四大粮商,简称“ABCD”。

A是四家里最年轻的,业务覆盖世界60多个国家和地区,中国也不例外。

B是最老的,在全球32个国家拥有450多个工厂,已发展成为世界第四大粮食出口公司。虽然它的主力战场在美国和拉美,但自从它2000年进入中国以后,2003年就成为了中国最大的大豆进口商了。

C是实力最强的,拥有全美最多的粮仓,一手包办了从食品生产、包装,到市场的每一个环节。公司业务横跨五大洲及66个国家,堪称世界之最。目前为止,在中国20多个省投了30多个企业,业务涵盖饲料化肥、植物油、玉米加工等。

D主要控制非洲和大部分欧洲的粮食以及粮食加工品的供应链,1973年就在中国成立了外贸公司,2005年又是第一家能在国内从事农产品贸易的外资商贸公司,参与了中国大豆超过1/5的进口活动。

四大国际粮商不仅掌控着全球60%以上的粮食贸易,还特别看中了中国这个有14亿人口的大市场。

以大豆市场为例,中国90多家主要国内榨油企业中,64家已变成外资独资或合资,控制了中国85%的实际加工总量,大豆定价权基本旁落。

有人担心外资企业凭借其强劲的实力,通过兼并、收购、合作等方式进入国内粮食市场,会扰乱国内粮食定价,影响本国企业的发展。

但这件事实际上有利有弊,好处是本国企业可以借鉴其可取之处,不断壮大自身实力,坏处是国内大部分市场份额或将被外资占据。不管怎样,能为消费者提供性价比高且安全的食品,才是最重要的,也是所有企业需要为之努力的。

03

金龙鱼2023年业绩

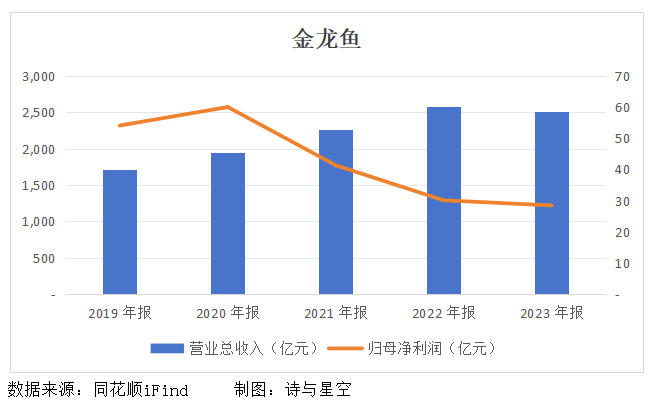

背靠M国的金龙鱼于2020年10月登陆我国A股市场,上市之初出现过两**涨,股价一度飙升到145元以上。但目前股价在25元左右,跌幅高达83%,市值蒸发高达6500亿元。

公司似乎上市即巅峰,2023年实现营业收入2515亿元,同比下降2.3%;归属于上市公司股东的净利润28.5亿元,同比下降 5.4%;实现归属于上市公司股东的扣除非经常性损益的净利润13.2亿元,同比下降58.5%。

业绩下滑的原因主要是产品价格下跌的影响超过了销量增长带来的营收贡献,并且厨房食品的整体利润同比下降,尤其是面粉业务业绩同比明显下降。

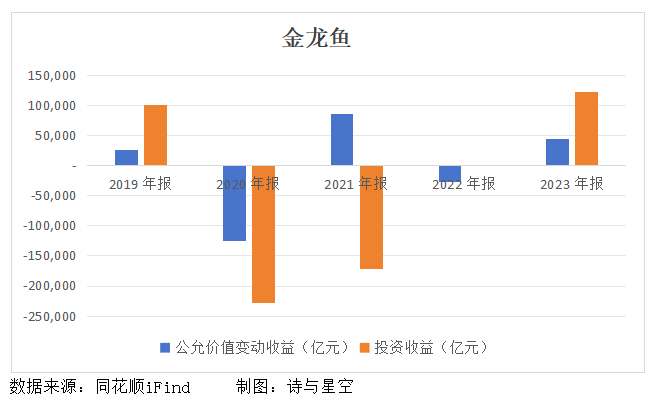

而公允价值变动收益和投资收益较2022年大幅增长,对净利润有一定的加持作用,因此扣除非经常性损益后,归母净利润就现原形了,同比减少近60%。

04

总结

今年第一季度金龙鱼实现营收572.74亿元,同比减少6.17%;获得归母净利润8.82亿元,同比增长3.3%;扣除非经常性损益后归母净利润仅有2.43亿元,同比增长1.34%。

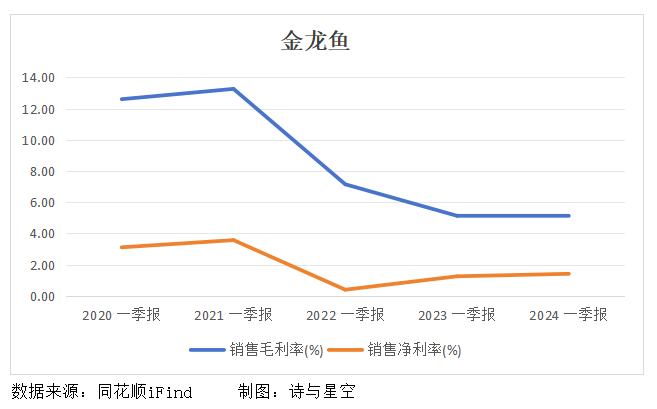

不管是毛利率还是净利率,似乎都是一去不复返。即使没有“罐车事件”的影响,金龙鱼也要想想办法如何挽回消费者的心。

而这一次“罐车事件”仍在调查中,就让子弹再飞一会。

- END -

免责声明:本文章是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的分析研究;诗与星空力求文章所载内容及观点公正,但不保证其准确性、完整性、及时性等;本文中的信息或所表述的意见不构成任何投资建议,诗与星空不对因使用本文章所采取的任何行为承担任何责任。

版权声明:本文章内容为诗与星空原创,未经授权不得转载。

精彩评论