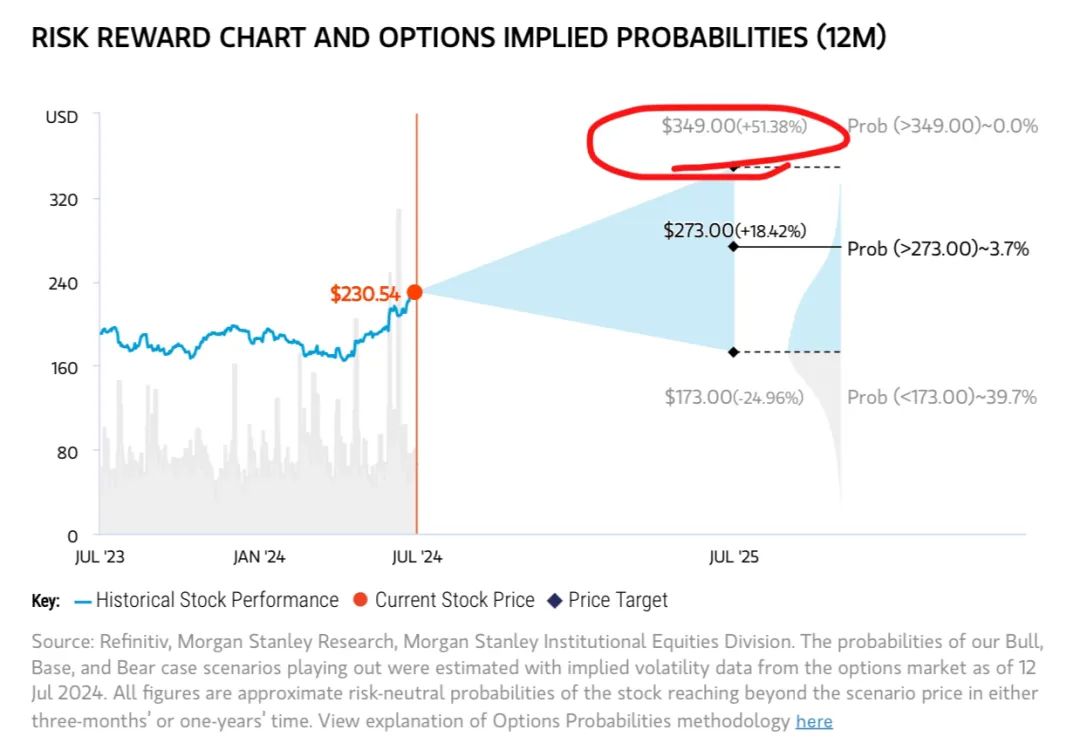

其实我说的还保守了,研报里头说牛市情况下349...

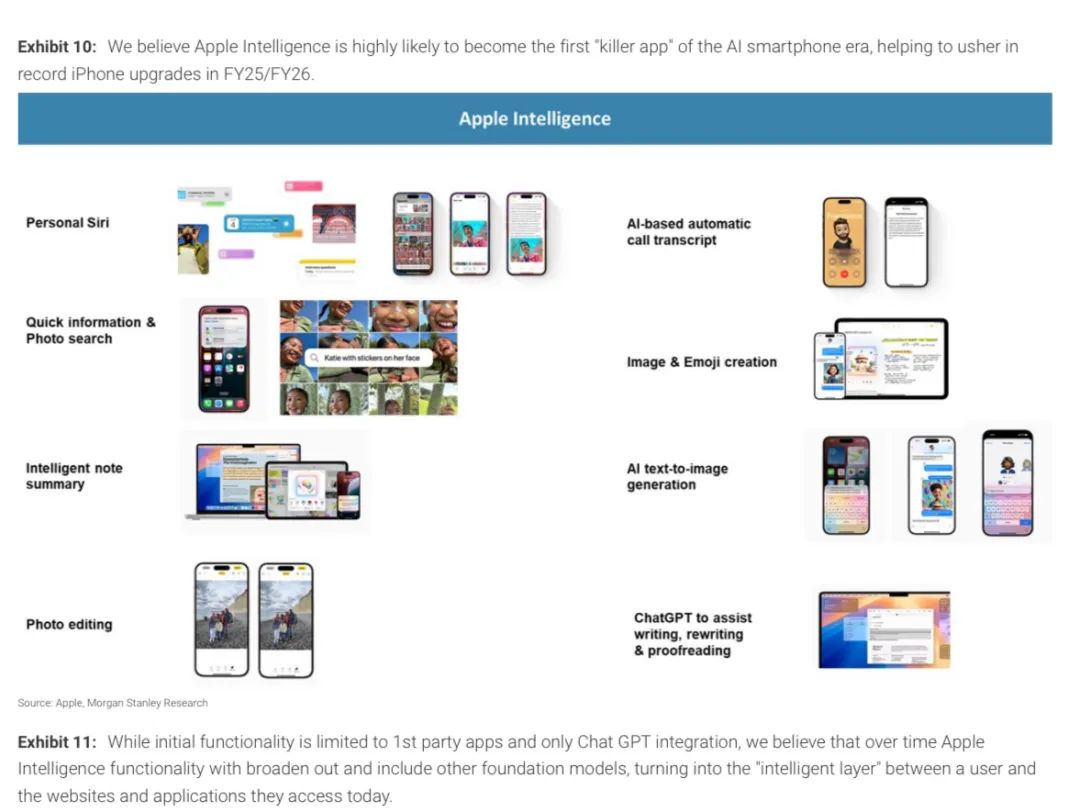

摩根士丹利7月14日研报,给美国股王苹果打出了史上最高市值,且列为首选股。这是最新的摩根士丹利研报。提出,Apple intelligence要引发一波史无前例的换机潮,这波换机潮将要推动iPhone的销量创下历史新高。同时,因为Apple intelligence也肯定会集成到OS系统的其他端口(比如ipad),那其他的生产线就也会迎来换机潮和增长;所以要大幅提升苹果今年、明年的业绩预期。

即将大规模升级的产品线

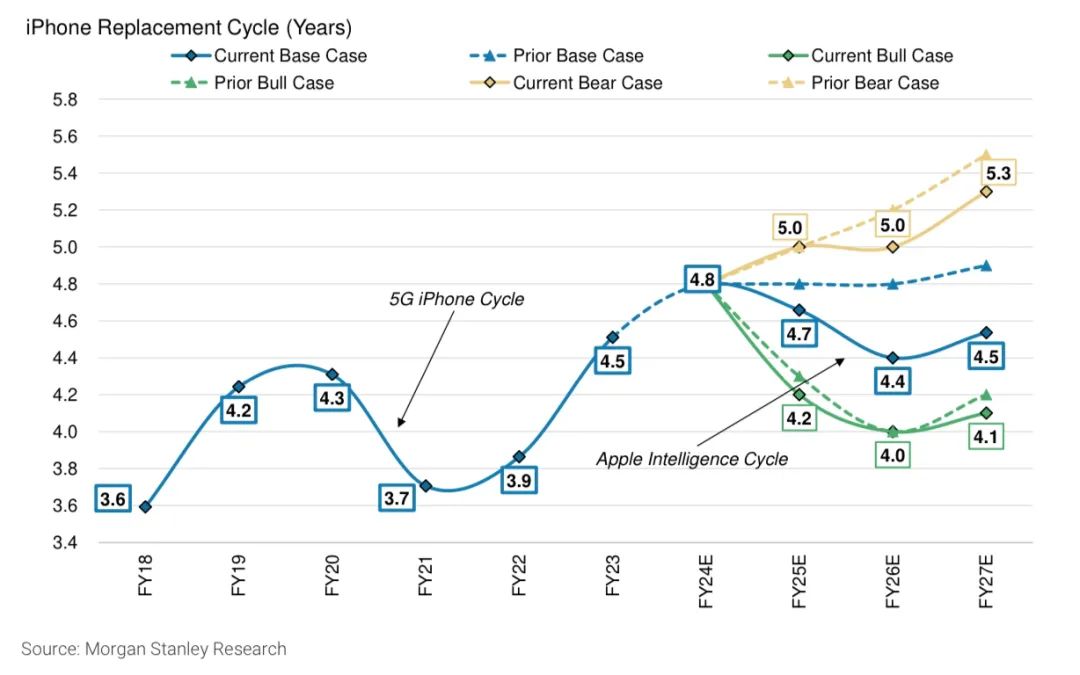

具体说的是什么呢?在2025财年和2026财年,出货量分别达到2.35亿和2.62亿——不,这个就非常非常高了,比市场上大部分偏乐观的预期(2.30~2.35亿)还要多很多。同时,摩根士丹利强调了单机售价的提升:有可能会有2%~6%的售价提升。这个基于现在台积电最新N3E制成本身的价格,别人家确实也没有。所以就是:出货量抬升(换机潮)再加上售价的提升。

Apple 换机率提升

以上全都是硬件的部分,摩根士丹利已经给出了极其乐观的预期。接下来,我们看一下软件:在研报中提到,AI订阅服务大概率最终会收费,就类似于苹果之前Apple music——说了半天免费,几个月之后还是开始收费(弄得Taylor Swift都来骂街一样)。摩根士丹利预测:如果推出5美元每月的AI订阅服务,很可能会引诱5%~10%的iPhone用户订阅。这直接成为Apple store另外的订阅收入,或者说和Apple one(就是音乐、健身、云盘这些东西)之外的订阅服务。同时还可能推出高级AI订阅,20美元每月这类价格。

所以,虽然苹果最近的表现已经很强劲。但摩根士丹利认为:软硬件的结合、换机潮的推进只可能推动它走的更高。同时研报最后还提到了一下中国市场风险可控,因为Apple intelligence确实在首批大陆是不包含的(即使以后包含大概率也是文心一言这类的)。

所以呢...担心中国换机潮比例是否没有全球高?问题在于:华为重返之后,最近一两年苹果的份额已经在中国降低。实际上,最近的增长是来自于世界其他地方苹果的销售额和软服务订阅的增长,所以中国市场给苹果带来营收下降——这个问题是市场充分计价的。大概就是这样。

精彩评论