高盛年报为什么支持七月降息?因为全球经济形势正在发生微妙变化。通胀压力逐步缓解,但经济增长前景仍存在不确定性。提早可以缓解一些未知的麻烦。(Gs观点)

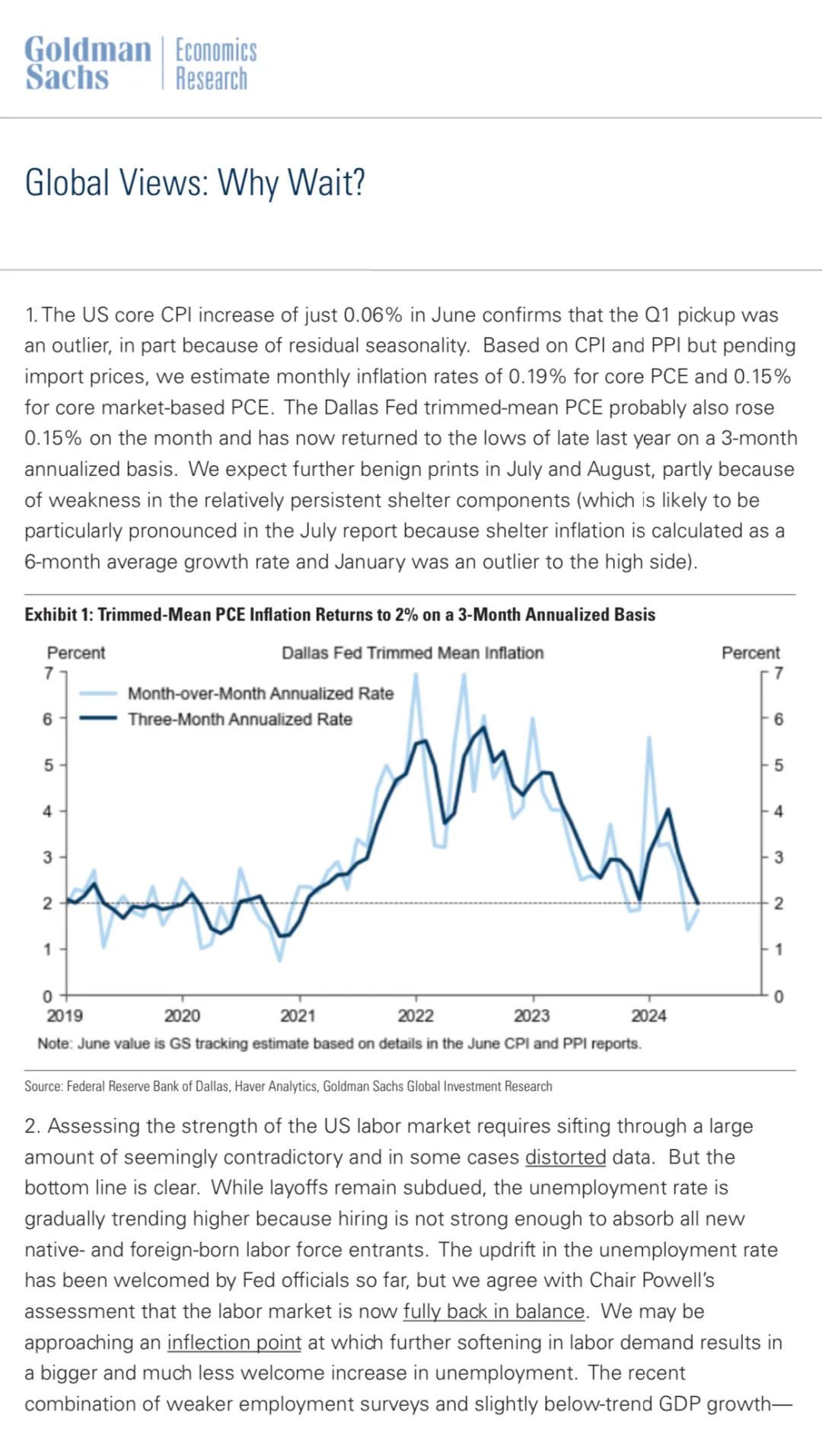

一、美国:通胀回落,降息预期升温最新数据显示,美国通胀压力正在持续缓解。6月核心CPI仅上涨0.06%,远低于市场预期。 根据高盛的估算,6月核心PCE可能上涨0.19%,核心市场PCE可能上涨0.15%。达拉斯联储修剪平均PCE指数在3个月年化基础上已回落至去年末的低点。这些数据表明,美国第一季度通胀的反弹很可能只是一个异常值,部分原因是残余的季节性因素。高盛预计,7月和8月的通胀数据可能会继续保持温和。

降息推演

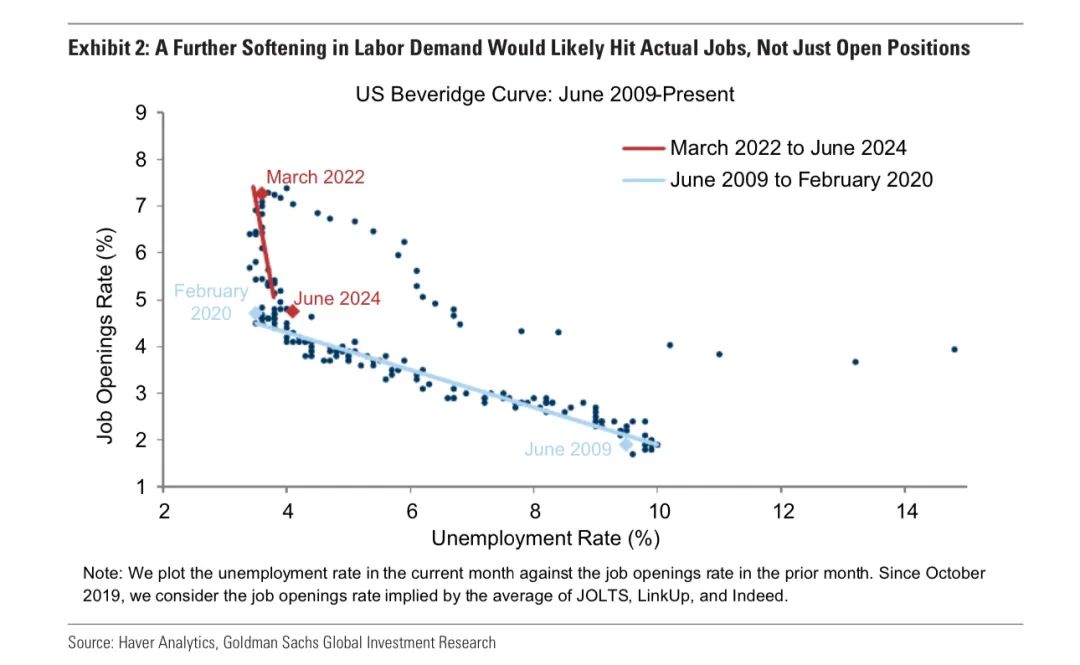

在这种背景下,美联储降息的可能性正在上升。高盛分析认为,根据最新的失业率和通胀数据,美联储工作人员的货币政策规则中位数现在暗示联邦基金利率应为4%,远低于当前的5.25%-5.5%的实际利率水平。市场已经几乎完全预期美联储将在9月17-18日的FOMC会议上开始降息。但高盛认为,美联储甚至可能在7月30-31日的会议上就开始降息。他们给出了三个理由:1. 如果降息的理由已经明确,为什么还要再等7周?2. 月度通胀数据波动较大,总是存在暂时性回升的风险,这可能会使9月降息变得难以解释。3. FOMC有一个不可否认的(尽管从未承认的)动机,即避免在总统大选竞选的最后两个月启动降息。这一分析表明,美联储可能会比市场预期的更早开始降息周期。这对美国经济和全球金融市场都将产生深远影响。二、欧元区:经济增长面临下行风险与美国相比,欧元区的经济前景似乎更加复杂。高盛的分析显示,如果美国与欧盟之间爆发贸易战,欧元区可能会遭受更大的经济增长冲击。具体来说,高盛的研究表明,如果美国有效关税税率提高10个百分点,并且美国贸易伙伴全面报复,将使欧元区GDP增长率下降约1个百分点。这主要是因为欧元区的出口导向型企业对贸易政策的不确定性非常敏感。相比之下,同样的贸易战情景下,美国GDP增长率可能只会下降0.5个百分点。这意味着,欧元区经济对外部冲击的敏感性要高于美国。在这种情况下,欧洲央行(ECB)可能需要采取更宽松的货币政策来支持经济增长。高盛预测,ECB可能会在未来几年进行多次降息,将存款利率降至2.25%。而且,降息的速度和幅度可能会比基准预测更快更深,特别是在2025年。三、CN:增长放缓,面临多重挑战作为全球第二大经济体,中国的经济走势对全球经济具有重要影响。然而,最新数据显示中国经济增长正面临下行压力。高盛已将2024年中国GDP增长预测下调至4.9%。更值得关注的是,他们预计2025年中国经济增速可能进一步放缓至4.3%。这一预测背后有三个主要原因:1. 长期潜在增长率明显放缓,主要是由于人口结构变化。2. 房地产市场低迷仍在拖累经济增长,尽管最大的负面冲击可能已经过去。3. 根据高盛对2018-2019年经验的分析,如果美国全面实施60%的关税提议,可能会通过出口下降、不确定性增加和金融条件收紧等多个渠道,使中国GDP增速下降多达2个百分点。这些因素共同构成了中国经济增长面临的多重挑战。尽管如此,中国经济的韧性和政策空间仍不容忽视,未来经济走势仍有待进一步观察。降息很必要 且要快

当前全球经济正处于一个微妙的平衡点。美国通胀压力缓解为美联储提供了降息空间,但欧元区和中国面临的增长压力可能需要更多政策支持。在这种复杂的全球经济环境下,投资者需要密切关注各国央行的政策动向,同时也要警惕地缘政治风险可能带来的不确定性。

精彩评论