核心观点

- 细分领域领先公司,但存在瑕疵。

- B2级别标的,风偏高的朋友可短期参与打新套利。

- 稳健型朋友可选择适度参与。

一.新股概况

- 基本面

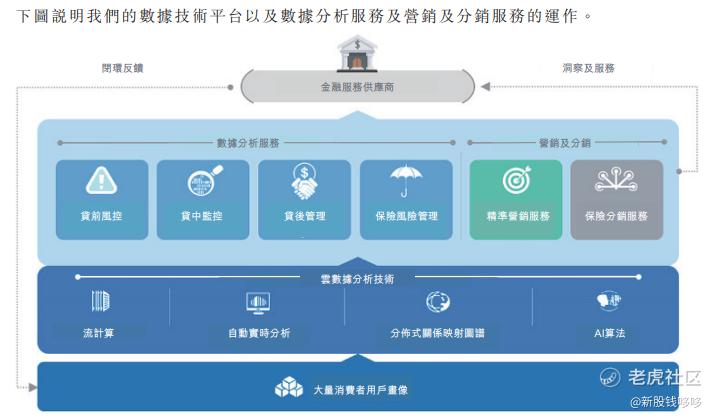

百融云创通过人工智能、大数据、云计算等技术手段为金融机构提供信贷风控、精准营销、保险大数据等产品服务,以及提供不同场景下的一站式解决方案。

百融云创已为4200+家金融机构提**品和服务。包括国有银行、区域性银行、消费金融公司、保险公司及其他金融服务供应商。

招股书中写到,公司是国内最大的独立金融大数据分析解决供应商。

属于细分行业中的领先公司。

- 财务信息

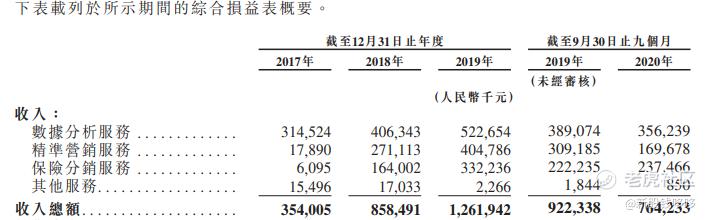

截至2020年前3个季度,与上一年相比营业收入从人民币9.22亿元减少至7.64亿元。上市当年业绩不增反降的公司比较少见。

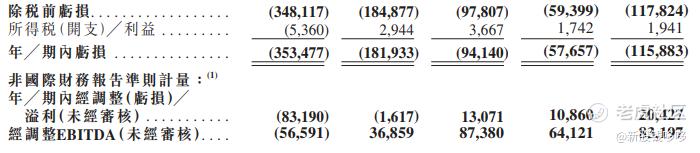

2017年至2019年分别亏损8320万、161万、盈利1307万。2020年9月利润2042万,利润较往年开始实现大幅增长。

财务数据整体看非常一般。

- 瑕疵

公司旗下有一款叫做[榕树贷款]的app,第三方推广几十款高利息的贷款产品。

曾有遭到几百起投诉的记录。也有传出爆出暴力催收的新闻,属于国家强监管的领域。

传言公司与第三大股东国新基金有对赌协议。要求公司在两年内完成上市,否则国新将成为公司的实际控制人。

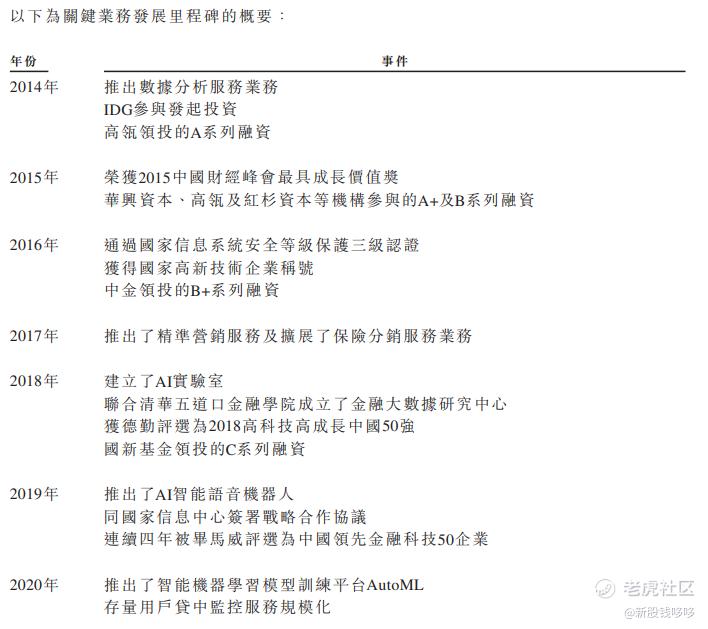

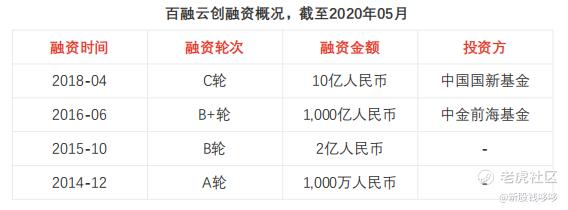

上图是招股书中历年融资记录但没有披露金额,下图是其他机构报告中找到的融资情况。将两张图结合之后。

2014年高瓴、IDG融资1000万人民币,高瓴又一次做了时间的朋友。

2018年4月国新基金C轮融资10亿人民币。与坊间传闻的2年上市对赌协议不谋而合。

从常识的角度,公司能签下这种明摆着吃亏的对赌协议,必然是遇到某些困难需要国新出手搭救。

可想公司对于上市诉求之迫切,那么...

- 发行信息

股份代码: 06608

公司名称: 百融云创

行业:软件服务

保荐人:摩根士丹利、中金、民银

绿鞋:有

稳价人:摩根士丹利

招股价:26.5-31.8

每手股数:500

招股时间: 2021.03.19-2021.03.24

计息日:6

入场费:16060.23港币

市值:131.25-157.50亿

市盈率:139.21

发行信息来源于交易宝

二.保荐人、基石情况

- 保荐人

摩根士丹利、中金、民银资本。

大摩的历史保荐记录优秀。中金的历史保荐记录很一般,曾被称为“狗金”。民银保荐记录较少且较差。

- 基石投资者

3名基石投资者,Cederberg认购1.2亿美元、国有企业结构调整基金认购5800万美元、Franchise Fund LP认购4200万美元,共认购2.2亿美元(17.16亿港元),占比47.29%。

Cederberg是首次作为基石投资者,Franchise Fund LP曾有远洋服务的基石记录。

国有企业结构调整基金的身影频繁出现在内地赴港上市的优质企业的基石名单中。他的出现说明企业本身行业地位。

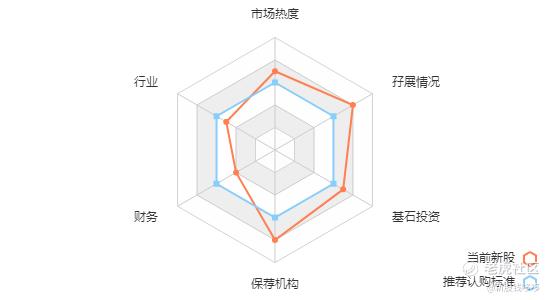

三.综合评级

评价指标说明:

新股评级借助简单易懂的雷达图进行直观的综合评价。分别考核新股的行业、保荐人、基石投资者、孖展情况、当前市场热度、财务状况。力图从权重角度分析影响新股暗盘和首日涨跌的6大因素,协助朋友们更加便捷和直观的对新股建立认识。

行业:港股市场资金追捧某些行业的新股。基于历史复盘数据,行业评分越高,上涨概率越大。

保荐人:保荐人是为新股上市之路保驾护航的机构。基于历史复盘数据,保荐人评分越高,跌破发行价的概率越低。

基石投资者:基石投资者如图名字一般是筹码的压舱石。基于历史复盘数据,基石投资者评分越高,流动筹码越少。

孖展情况:孖展情况是新股市场上游资对新股态度的直观体现。基于历史复盘数据,孖展评分越高,资金越看好。

市场热度:港股新股市场情绪热度如同钟摆。热度评分越高,市场做多情绪越高。

财务状况:财务状况体现公司的盈利能力。新股首日涨跌与财务状况并非强相关。财务评分越高,越锦上添花。

四.中签率、认购计划

- 预估中签率

全球发售共12382.25万股,每手500股,共24.76万手。按50%回拨计算,甲乙组各6.19万手。

假设40万人认购,毛估估一手中签率5-8%。

- 认购计划

整体看百融云创噱头大过公司实际情况。属于细分领域领先公司,但存在明显瑕疵,国家强监管的行业。

B2级别标的,风偏高的朋友可短期参与打新套利。

稳健型朋友可选择适度参与。

精彩评论