继续价值投资之长线挖掘优秀个股做成组合。

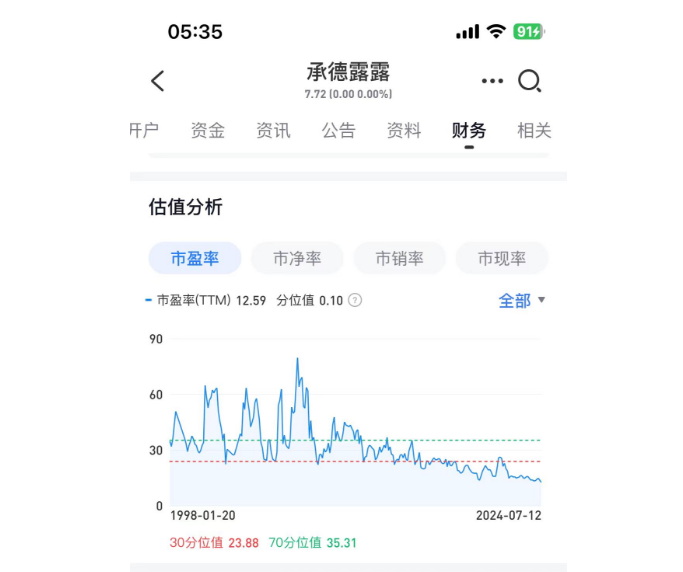

今天说的是承德露露了,也属于消费品,不过因为南北露露的问题导致不能很好的兼顾,自然给的估值也低,但主要还是看重的是股息吧,这个也算不错,加上估值算是低了0.5左右,单独估值的修复就能锁定年化未来5年8%,加上股息5%附近就是13%左右也算不错了。

之前挖掘的是福耀玻璃,老凤祥b,谭木匠现在都大涨了。

福耀玻璃看重的是股息还不错,而且也不贵同时有是优秀出海制造业,加上创始人讲究点,而且估值那个时候不贵,叠加技术面持续的震荡调整也算是不错的买点了。

老凤祥b其实等于买了一个消费类的黄金股了,股息很不错,叠加估值很低,加上老凤祥是国企,未来看好黄金大牛市,自然就买入了,其实还有小天鹅,古井贡b都算不错。

熊市就是重质量,同时也是挖掘好股给好价格配置的时候了。

这些都是小而美的独特企业,还有就是汾酒了,后边都不错。

现在挖掘承德露露,也是很久时间没涨了,不够正股稍微有点瑕疵,但没关系本来就打算赚个股息和部分估值修复就足够了,何况企业也不会破产退市,比很多a股好太多了。

从这点来看白云山也算不错,企业是好企业,就是管理太难了,未来改革一下就能腾飞,还有黄酒等也是不错的赛道。

白云山十年没涨了,之前是做中药吧也是没涨,十多年调整叠加未来老龄化,还有就是独特的中药,股息也不错,估值也很低,后边这几年就爆发了。

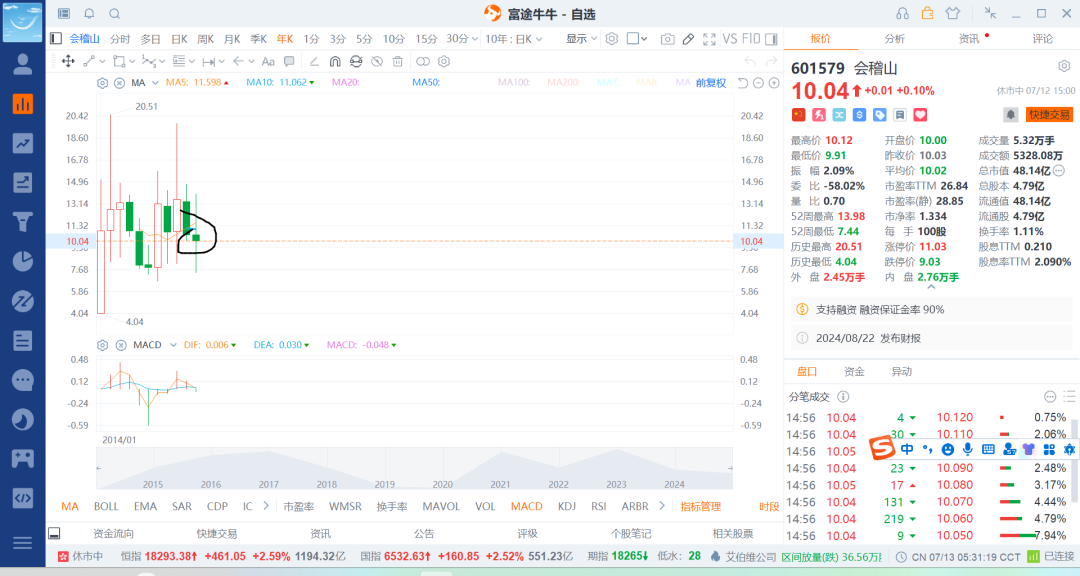

黄酒古越龙山,会稽山等都少部分配置,等什么时候业绩起来才能大量配置,不然讲情怀是赚不到钱的。

继续说承德露露吧。

长期roe在20%+,净利润年增长7%,根据成长股7*2+8=22pe才算合理,就算roe20%算下来1.2^10/2.6*10=24pe估值才算合理,不过因为瑕疵等打个七八折吧,那就是17pe左右,目前12左右提升空间就是40%附近,折算5年年化是不是8%左右,加上股指5%,就是年后13%了,还没算内增长的业绩等。

pe常年在23附近,高位35,60左右,不过这个是泡沫化了,23pe附近还是符合估值逻辑。

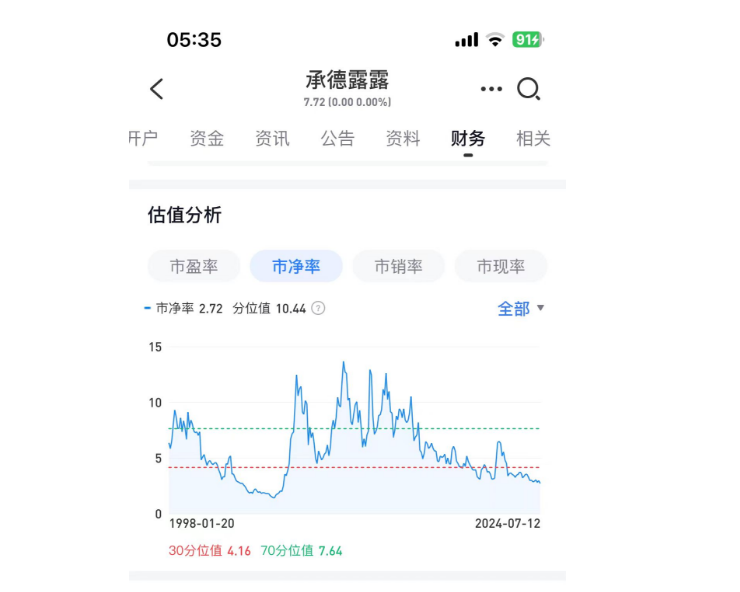

pb常年在4左右,高位在7-8附近,极限12-14左右,这个就泡沫化。

不过给个pb4不算多高,4/2.78=1.44,依旧估值能提升大概40%左右。

而从宏观来看呢,未来利率走低,优质的稳定分红的股票都是徐缺资产。

从技术面来看,三波大的走完后,现在是走大级别调整的收敛走势。

15.8-4.8=11,10+11=21,也就是打破三角形后16就是21左右了。

5-12=7,12+7=19,结合21,就是20+-1区域。

16+3=19,19+5=24,9+19=28,16+19=35,后续核心点位在20-24-28-35附近了。

低位横盘了十年,涨了十年,调整了十年,后续又是涨个5-10年左右,按照平均值26计算,目前8块价格折算年化就是26-13%还算很不错的了,这里还没算估值泡沫等。

本文记于24-7-13 黎明

精彩评论