成本还在往下降。

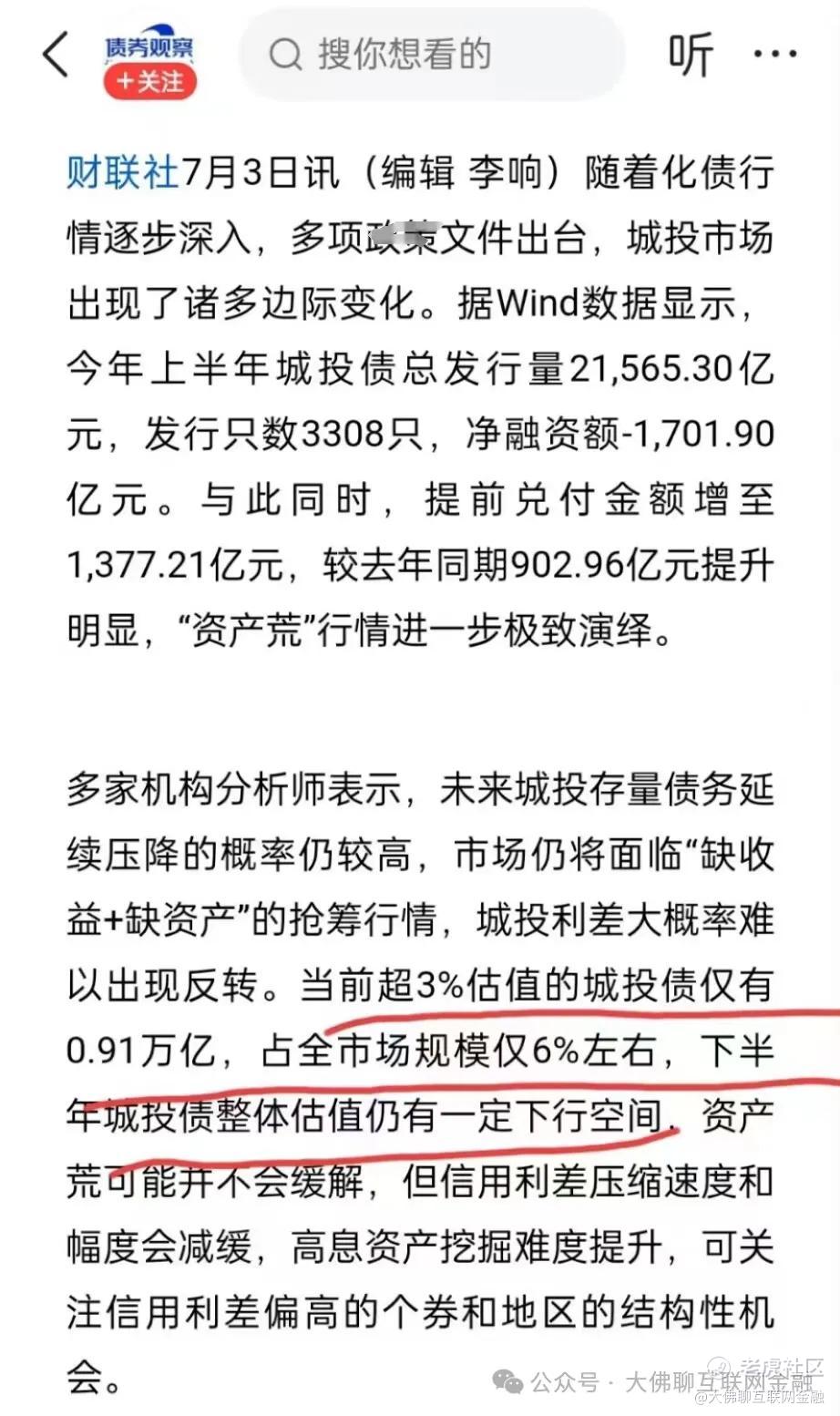

今年3月初时,城投债收益率在4%以上的,还有1万多亿的规模,占了总量的10%左右。

到7月份,仅4个月时间,目前收益超过3%的城投债规模就降到了0.91万亿,只有总量的6%左右。

也就是说,目前有94%以上的城投债,估值收益率在3%以下。

整个6月份城投债加权平均票面大概为2.63%,成本可以说是降的相当厉害,相比之下,部分银行3年期存款都能达到2.5%。

发行端利率的下行,主要还是跟供应量减少有关。

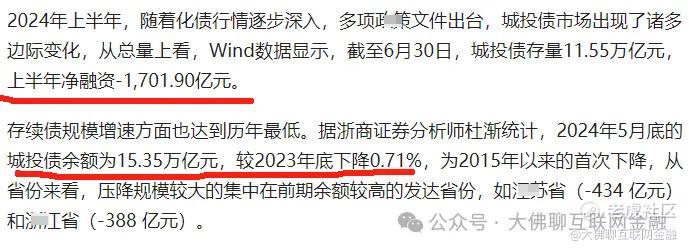

今年上半年城投债总发行量约2.16万亿,净融资额减少1701亿,处于供给稀缺阶段。

截止5月底,城投债余额为15.35万亿,自2015年以来首次出现下降。

市场上没什么项目,产品太少了后,各路资金想投都投不出去。

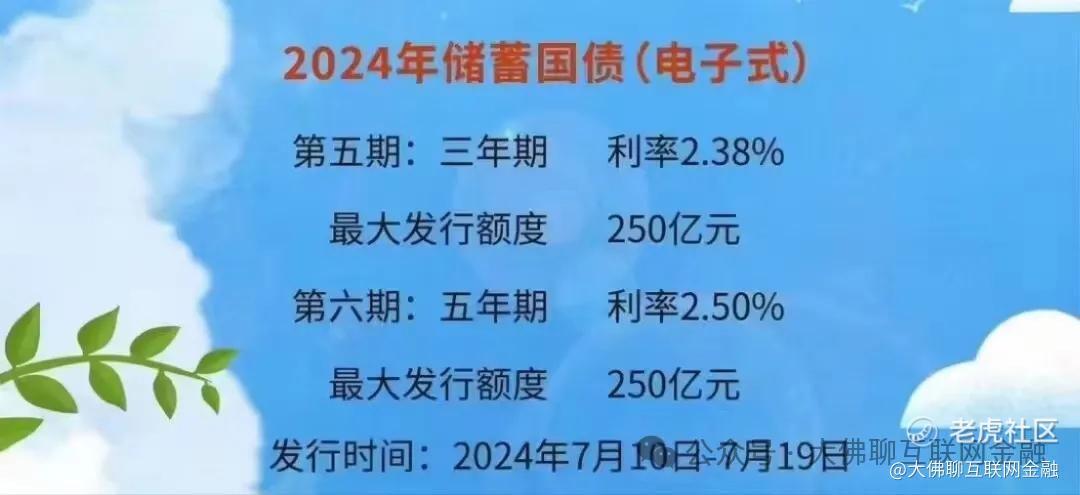

马上要发的3年期储蓄国债利率为2.38%,五年期也才2.5%,尽管城投债收益愈发走低,但只要比国债收益高一点,还是有人抢着买。

于是抢券的人多了,抢到手的债券到期收益率就低了。

现在钱太多,资产荒严重,债券价格估值太高后,资金成本摆在那儿,做出来的产品收益再高也高不到哪去。用这些城投债券去配纯债基,哪怕是加杠杆放大收益,用二点几不到3%的城投债券去配纯债基,配出来的能有3%左右就不错了,另外机构也不能打白工,总还要赚点。

想要收益再高点,除非是弄点又臭又长的**债,但这种债风险摆在那了,为了这点收益也没必要去赌。

如今这债券成本,和前年能上10%的成本相比,简直一个天一个地,做出来的产品收益自然也相差甚远。

总体来说现在债券的性价比已经不算高了。别看前面纯债类的产品过去的表现好,就误以为未来业绩也会那么好,现在94%以上的城投债收益落到3%以下,这样的底层债券估值,盯着以往的收益已经没太大的意义了,毕竟发行端的利率已经低的不成样子。

整体上,这轮标债的红利期暂时是结束了,目前的收益水平也没有太大的搞头,还是只有等下一波周期,等后面债券收益回升了才好玩。

这里是:大佛聊互联网金融(ID:lsdf628)。

精彩评论