业绩预增超十倍!

又一匹A股业绩黑马诞生——凯中精密

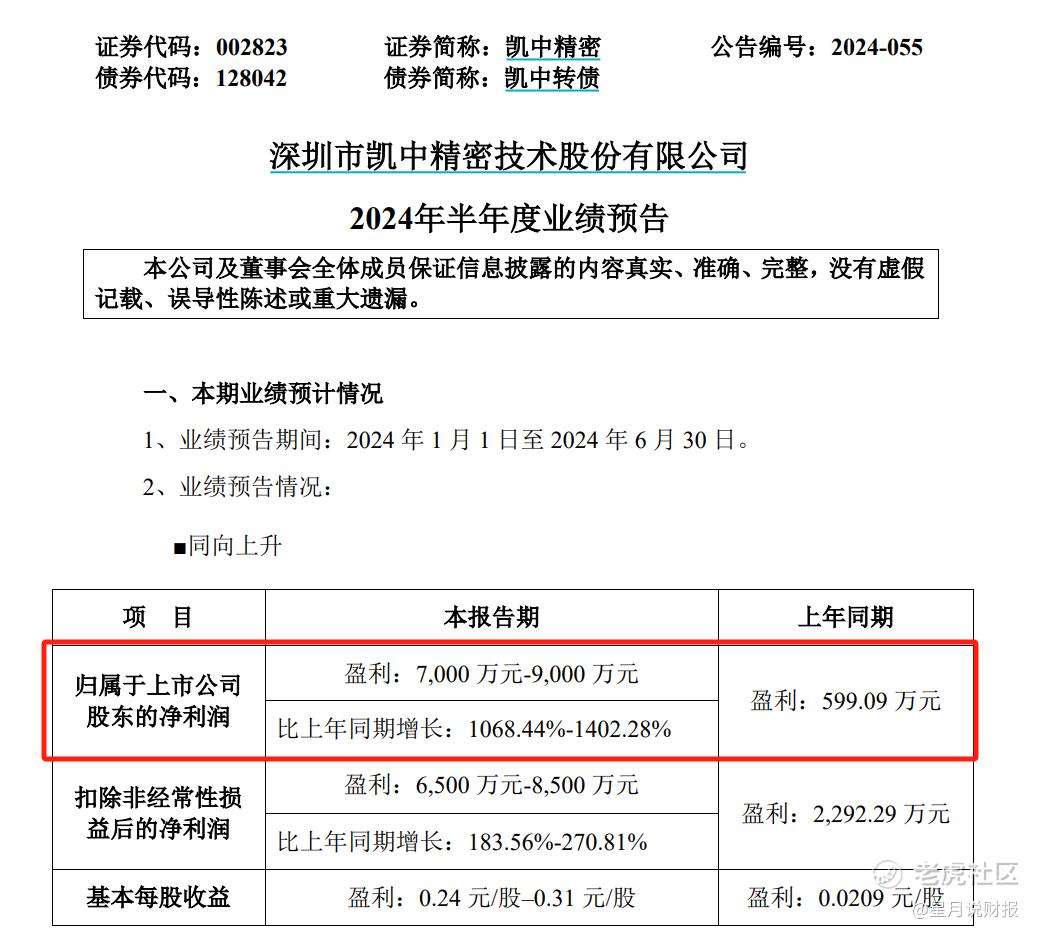

近期,凯中精密发布2024年上半年业绩预告,预计净利润增速高达1068%至1402%。

从23年的209.54%到24年Q1惊人的6885.78%,再到24年上半年的十倍增速,这条业绩黑马利润增速一路狂飙。

作为全球产销量第一的换向器龙头,利润暴增背后的功臣,却是曾经的第二业务新能源车零组件。伴随新能源汽车三电集成化、高压化、轻量化,以及自动驾驶、车路云协同技术发展,市场对高技术要求的精密嵌塑零组件需求快速增长,23年这个业务表现抢眼,营收7.48亿,同比增长24.73%。

此外,高性能意味着技术壁垒和产品溢价,23年新能源车零组件业务毛利率大幅提升了10.85个百分点达到18.19%,也带动了整体利润率提升。

到了今年,新能源精密连接器等产品订单需求依旧旺盛,加上定点项目量产后进入密集交付期;同时,新型工业化智能制造,技改收效逐步释放,运营效能提升,业绩迎来爆发期。

值得注意的是,占据营收半壁江山的海外业务也有新的进展。上半年,凯中精密德国公司研产销一体化平台建成,海内外同步研发的同时,为国际大客户提供本地配套,与博世、奔驰、戴姆勒等世界级客户保持协同。

说到这里,是不是大家想说,这是不是下一个正丹?这里星月想说:增长虽然很漂亮,但细看一季报的详细数据却也一言难尽。

一季度虽然利润增长68.86倍,不过是因为去年同期的净利仅40万。

而虽然利润大增,但一季度公司的经营现金流净额却同比大幅下降75.59%。这可能表明公司的盈利质量有一定问题。

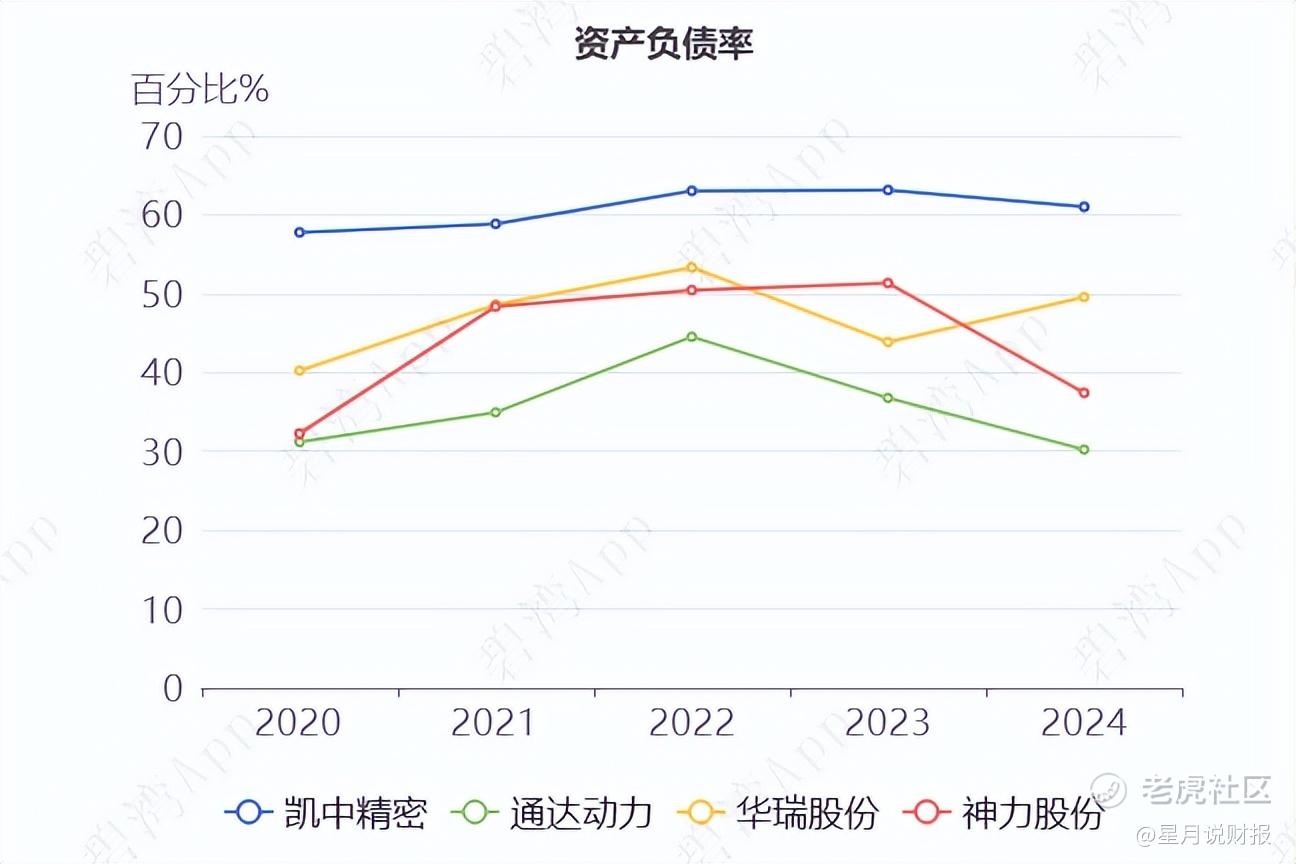

此外,公司的资产负债率高达61.00%,

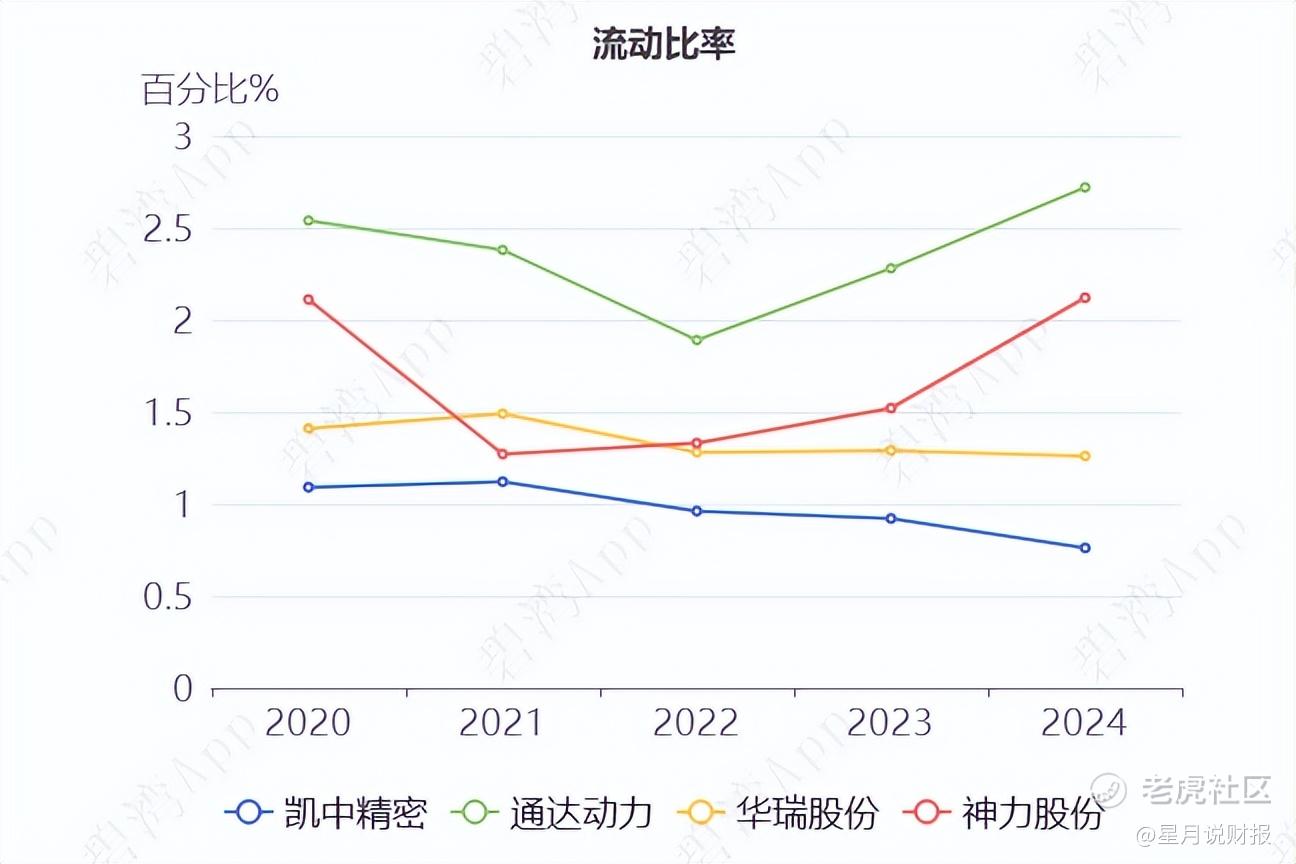

高于行业平均水平44.55%,意味着公司承担了较高的财务杠杆。而且流动比率仅为0.76,

远低于行业平均水平1.72,存在一定的流动性风险。

这里要提醒的是,与正丹的需求缺口逻辑完全不同,新能源车零组件是一个激烈竞争的行业,公司股价在发布预增后涨幅已有近80%,市盈率也高达到47,目前的股价也已反映了市场的估值。现在市场中的参与者多是博弈性资金,参与者要严格控制好风险。

精彩评论