什么是波动率?

简单的来说,就是股票价格上下波动的幅度。

波动率通常被投资者当做风险测度的工具。理论上说,波动率越大,风险就越大。

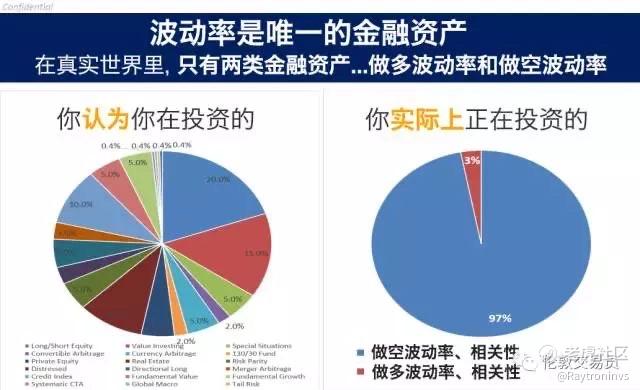

也有对冲基金认为金融资产的本质就是买卖波动率,见下图。

波动率交易的实质是什么?

波动率其实分为两类:

实际波动率:股价的实际波动幅度

隐含波动率:利用期权价格倒推股价在未来的实际波动。

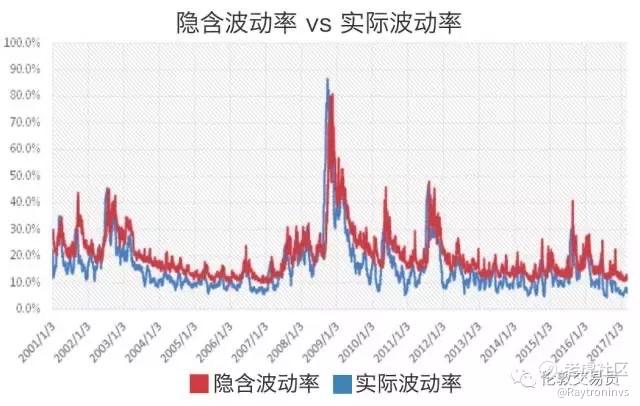

见上图,蓝线为美国股指S&P500的实际波动, 红线为其隐含波动率,两者之差或许是卖空波动率的'暴利'来源。

为何自期权普及后, 波动率变得越发重要?

1.波动率交易本质上是在预测隐含波动率与实际波动率的偏离。

2.因为隐含波动率是由期权价格倒推而出,买卖期权本质上是在交易波动率。

3.于是,买入看涨期权,等同于预测未来的实际波动率将大于当今期权价格所倒推出的隐含波动率。

离我们有点远? No

有读者或许对波动率这个概念感到生疏。

但在实际生活中,我们天天都在交易波动率。

保险其实就是期权的一种(专业的说更类似于美式期权),车主买车险就是在买期权。

主要差别无非是车主只能给自己投保,而不能投保别人的车然后靠他人的灾祸而牟利(但金融危机期间的高盛就是这么干的)。

车险的实际波动率?

车主过往的行车记录类似于股价历史走势。

当车主经验越丰富,过往肇事次数越少(实际波动率低), 保险公司则倾向于推断车主在未来发生车祸的可能性也就越低(隐含波动率低), 所收取的保费(期权价格)也就越低。

车险的隐含波动率?

如果汽车不出事故,期权到期后就无价值,保险公司就赚了车主的保费(期权初始价格)。

但是如果车主出了车祸, 保险公司就要理赔,而理赔的多少则由车祸的大小决定。

如何估算隐含波动率?

保险公司对社会中不同的特定群体给予不同的基准定价(类似于一揽子股票指数,如标普500)。

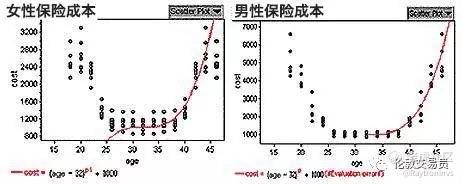

由下图可知,从历史数据来看,25岁-35岁的女司机风险最低(即历史实际波动率低)。

于是,保险公司的原始模型给予了欧洲中青年女性最低的车险价格 (即更低的期权价格或隐含波动率)。

理论与实践存在差距 = 套利机会?

不过,由于行业惯例的存在,或是政府设置有强制性的年龄及性别平等条例,让在社会中最安稳、健康的中青年女性并不能充分享受其低风险带来的价格福利。

女性同胞的利益都因政府'看得见的手'一纸公文而被咱们这些'爱好风险'的男同胞给'平均'掉了。

在二级金融市场中,一旦有失败的公共政策严重扭曲了市场定价(比如说次贷危机前的房地美、房利美),那‘大空头们’的狩猎机会就来了。

被人为扭曲的定价畸形是潜在暴利的重要源泉,这也是为何有投资者认为在重大事件期间买卖波动率是通往'财富自由之路'。

波动率几个重要特性:

我先快速介绍几个重要的波动率的特性。它们对于了解波动率市场以及交易获利都是非常重要的。

1)短期呈自相关性: 波动率在短期内较有“粘性”。

以股市为例, 当前市场平静的时候(实际波动率小),大家认为在未来短期内发生大波动的可能也低(即隐含波动率低),压低了期权价格。

2)长期呈均值回归:虽然股市在熊市期间起伏很大,但长期来看,市场将回归平静。

在市场恐慌期间做空飙升的波动率,这是本期主人公财富暴增25倍的核心盈利点。

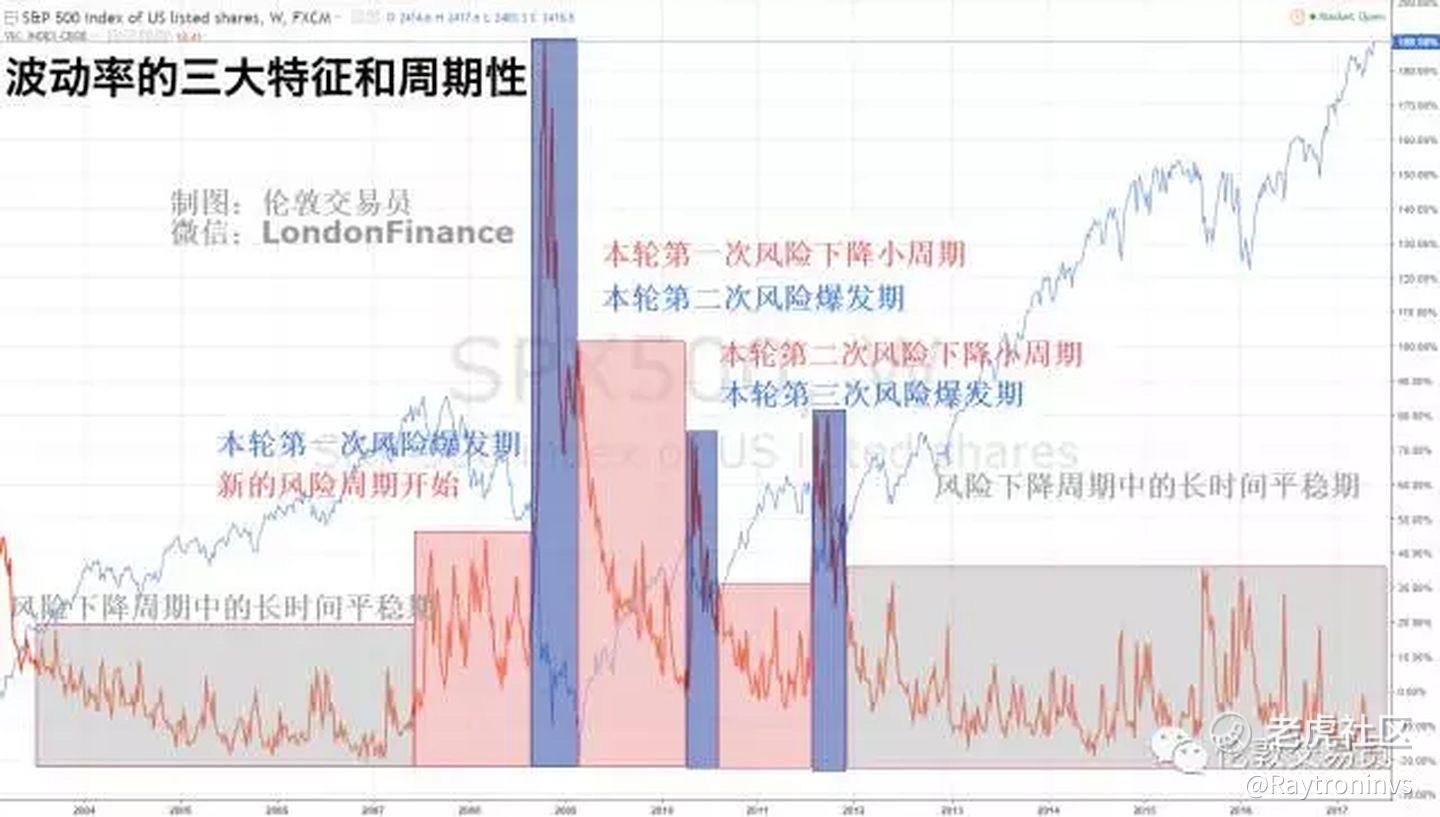

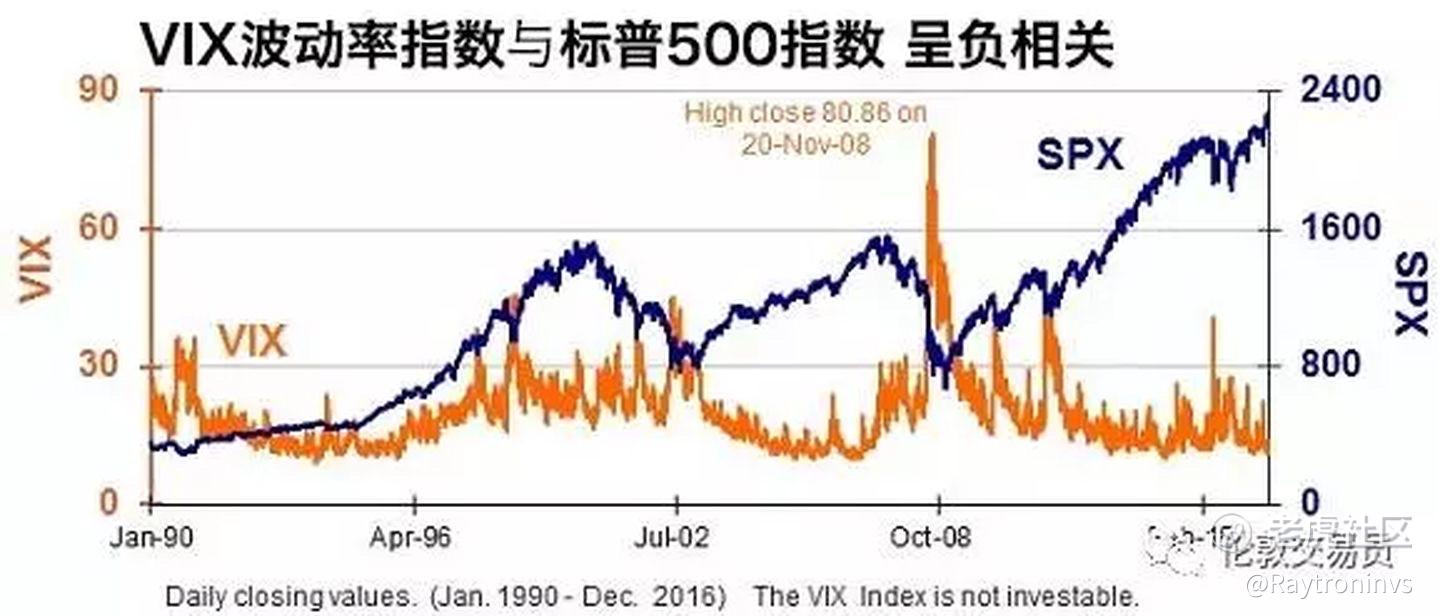

3)波动率与股票市场呈负相关,即股票市场上升通常伴随着波动率的下降,并呈现明显的周期性。

为何选择直接交易波动率?

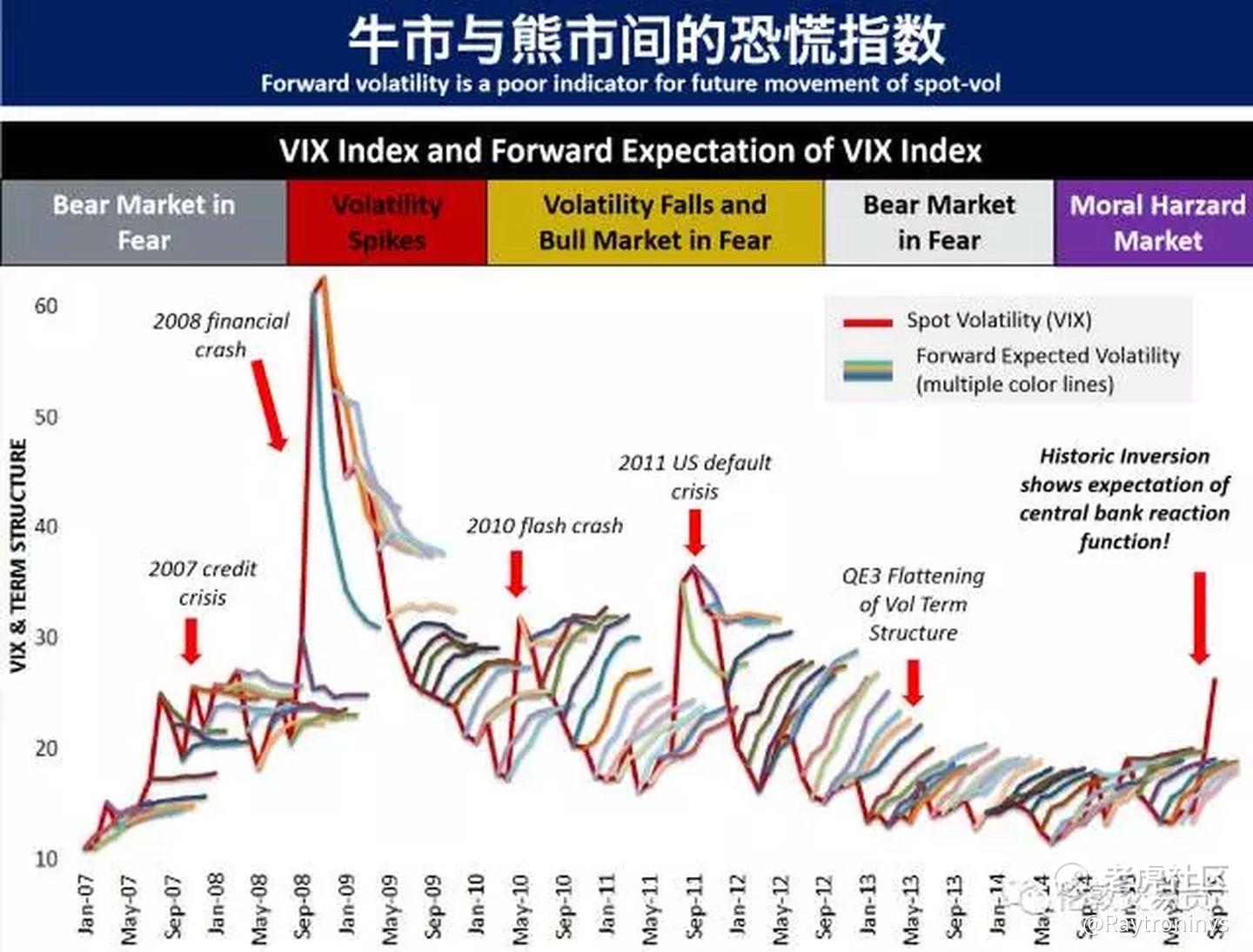

期权交易早已在华尔街流行。而隐含波动率这个概念则是在BLACK SCHOLES 期权定价公式后才被人慢慢熟知,见下图。

前文有说到交易期权近似于交易波动率。

但相似其实就是不同。

严格来说,交易期权并非单纯交易波动率,还包含了交易其他因素:期权到期时间,行权价格和种类;期权标的物特征,股息,甚至无风险利率。

当市场参与者只对波动率有观点时,直接交易波动率要比交易期权来的更加直接和简单。

因此,波动率产品逐渐流行起来, 越来越多的散户以及机构投资者(包括在低利率环境中饱受煎熬的养老基金)开始直接交易波动率。

波动率产品的发展趋势

波动率指数:

市场上最著名的隐含波动率指数就是VIX指数,全称芝加哥期权交易所波动率指数,用以衡量标普500指数未来30日的预期年化波动率。

上图来自CBOE官方的波动率指数白皮书

VIX指数常常被用来衡量市场恐慌情绪。

因为每当市场恐慌情绪升高时,市场参与者涌至期权市场购买期权做对冲或者投机,从而推高期权价格及股市的隐含波动率。

对应衍生品:

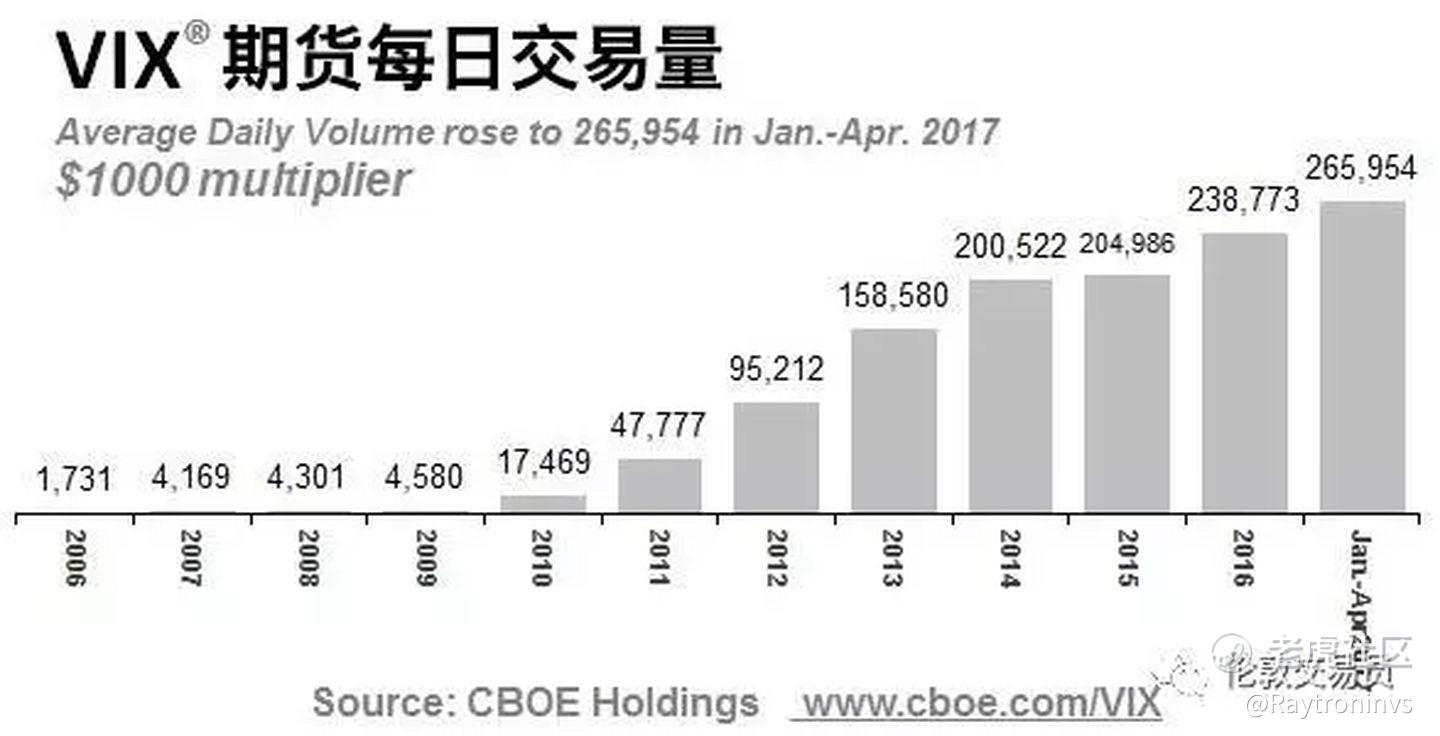

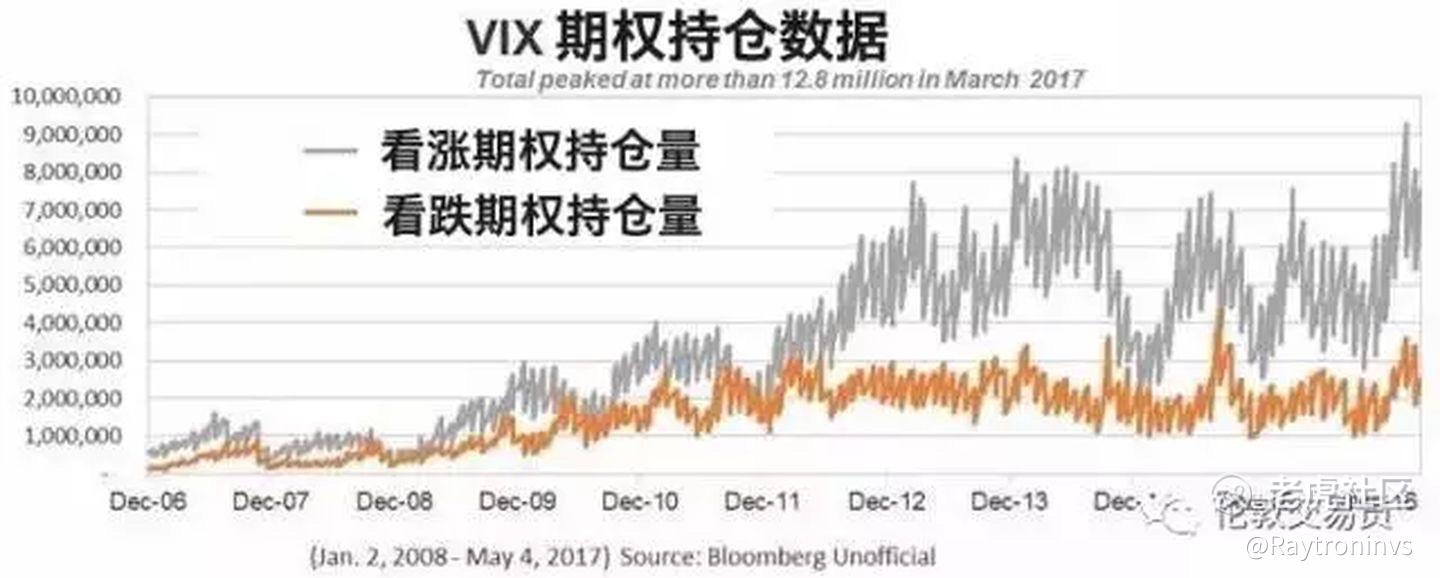

隐含波动率指数VIX本身是不可交易的,但是有VIX期权和VIX期货可供市场参与者使用。

在下图可以看到,VIX系列衍生品的交易量在近年来大幅度上升,侧面说明投资者对其的热捧。

除了期货和期权,目前关于波动率的ETF也多达30多种。

这些产品看起来都很容易上手,且它们下注的目标十分明了,即市场是否将陷入恐慌。

美国散户们开始走在交易的前沿。他们使用着Stock Twits,凭借民间信息作出判断,不看各大投行的研报。

纽约时报援引一个对交易VIX产品颇有经验的散户称:“你可以将我们做的事称之为‘邪教’。这个‘邪教’要做的事情,就是界定市场是否处于恐慌中,以及如何交易恐慌。”

自2012年以来,美股波动率越来越低,VIX指数从近50降至10,今年4月份甚至创下了1998年以来的历史新低。

20年前,当互联网科技股股价开始疯涨时,狂热的投资者甚至选择辞职在家炒股。而现在,随着美股波动性越来越低,VIX产品受到热捧,当年狂热的情景再现江湖。

交易波动率为何流行?

由于波动率产品大起大落的特性,它逐渐脱离了原本的对冲功能,成为了一种投机手段,吸引了很多投机者进行交易。

不少人怀有一夜暴富的赌性心理:要么重仓做空波动率,赚'保费';要么长期持有波动率多仓,祈祷天天都是'世界末日'。

从对冲角度来说,波动率与标的物(如标普500指数)呈负相关,它'貌似'就成为了投资者非常好的对冲保值工具,见下图。

既然如此,如果长期为股票组合配置波动率资产,不是天然的对冲方式吗?

答案是否定的!!!

原因就是波动率的持仓成本太高,毕竟交易VIX期货并不完全等于交易VIX指数。

因为VIX期货的价格不但受到VIX 指数的影响,而且受到期货曲线结构的影响,看起来很美好的利润常常因每月的期货换仓而消耗殆尽。

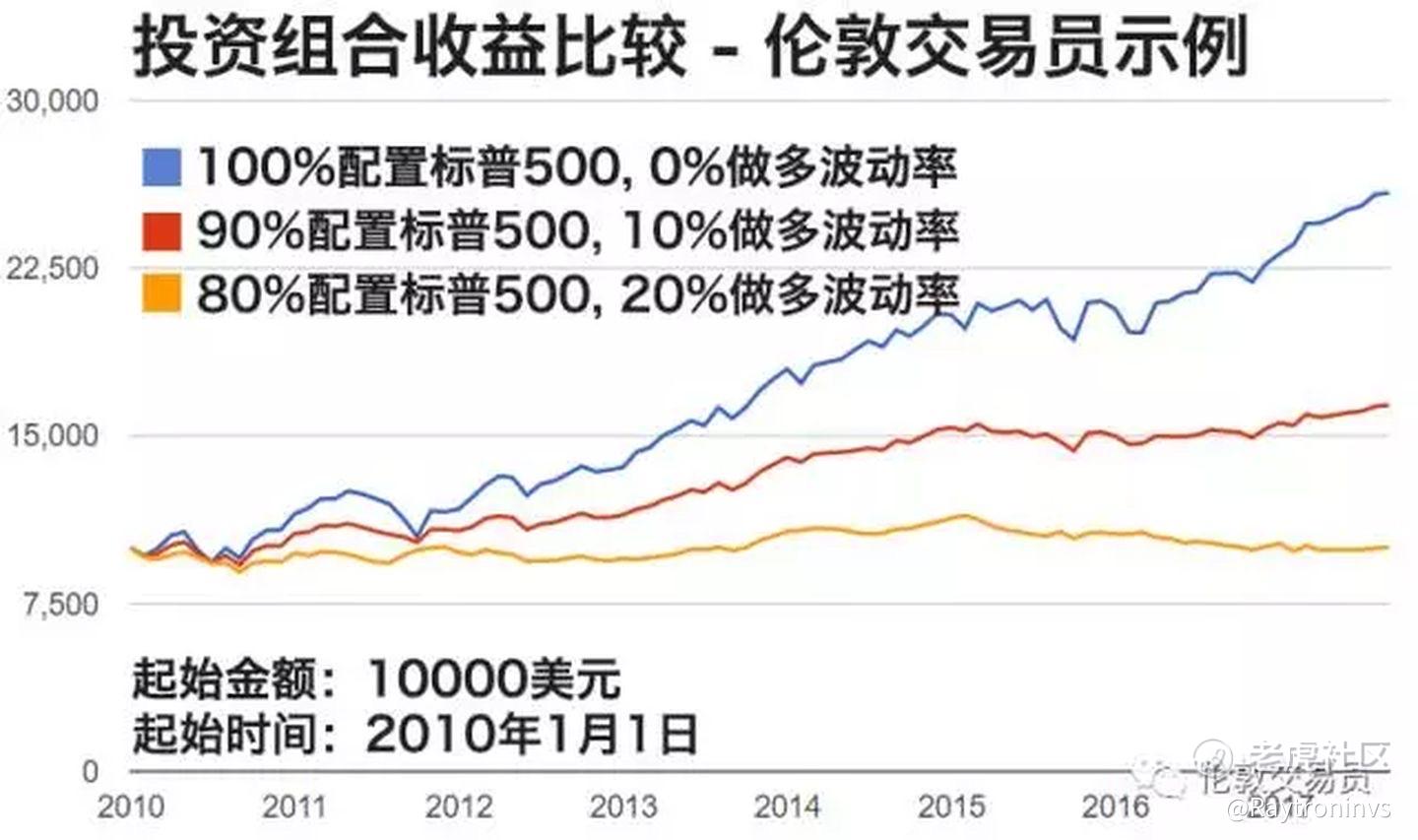

如下图所示, 虽然用少量资产做多波动率可降低投资组合本身的波动,但过度做多波动率将使你在过去7年的美股牛市中不赚倒亏。

那么,期货曲线结构是什么?

升水

期货结构曲线是不同到期日的期货合约对应在平面上的价格曲线。

下面我贴出了VIX期货曲线比较常见的一个结构 - 升水结构。

升水的意思就是近期期货比远期期货价格要便宜。

换一个通俗角度来看,我们可以将其解释为长期保险的保费理应比短期保险的价格要高。

此时,有投资人一边买入低价短期保险,一边卖出高价长期保险,寻求'套利'

贴水

而当市场开始大跌,投资者陷入恐慌时,当下的VIX指数攀升。

VIX期货曲线则会呈现另一种结构 - 贴水,此时的近期价格会比远期价格更高。

虽然短期内市场波动剧增,但从长期来看,无论是遭受9.11恐袭还是次贷危机,投资者依然相信市场恐慌会随着时间而平复,所以远期的波动率价格并未过度飙升。

此时,有投资人一边卖出高价短期保险,一边买入低价长期保险,寻求'套利'

比较

下图反映了VIX曲线结构的两种典型特征:升水结构(红色曲线)通常反映在牛市,贴水结构(蓝色曲线)则通常处于熊市。

下图更是详细列出了美国股市在过去10年里不同阶段的波动率曲线。

本期就先简单地介绍一下波动率策略,给不熟悉的投资者一个入门机会。关于vix的策略运用与更多的知识点我会放到空间站里,欢迎愿意提升自己的小伙伴订阅

精彩评论

这一段明显就有误导性!赚保费是做卖方,既可以看空卖出认购期权,也可以看多卖出认沽期权;买保险是做买方,既可以看空买入认沽期权,也可以看多买入认购期权。至于祈祷天天“世界末日”的期权交易获利方式是买入认沽期权或卖出认购期权。

看看