五折奔驰、六折宝马...BBA们“腰斩式”大降价后正在引发连锁反应。

国内第二大汽车经销商——广汇汽车,还好吗?

受新能源品牌冲击,近年来奔驰、宝马等豪华燃油品牌销量低迷,纷纷开启降价模式,首当其冲的就是以广汇汽车为代表的燃油车经销商。

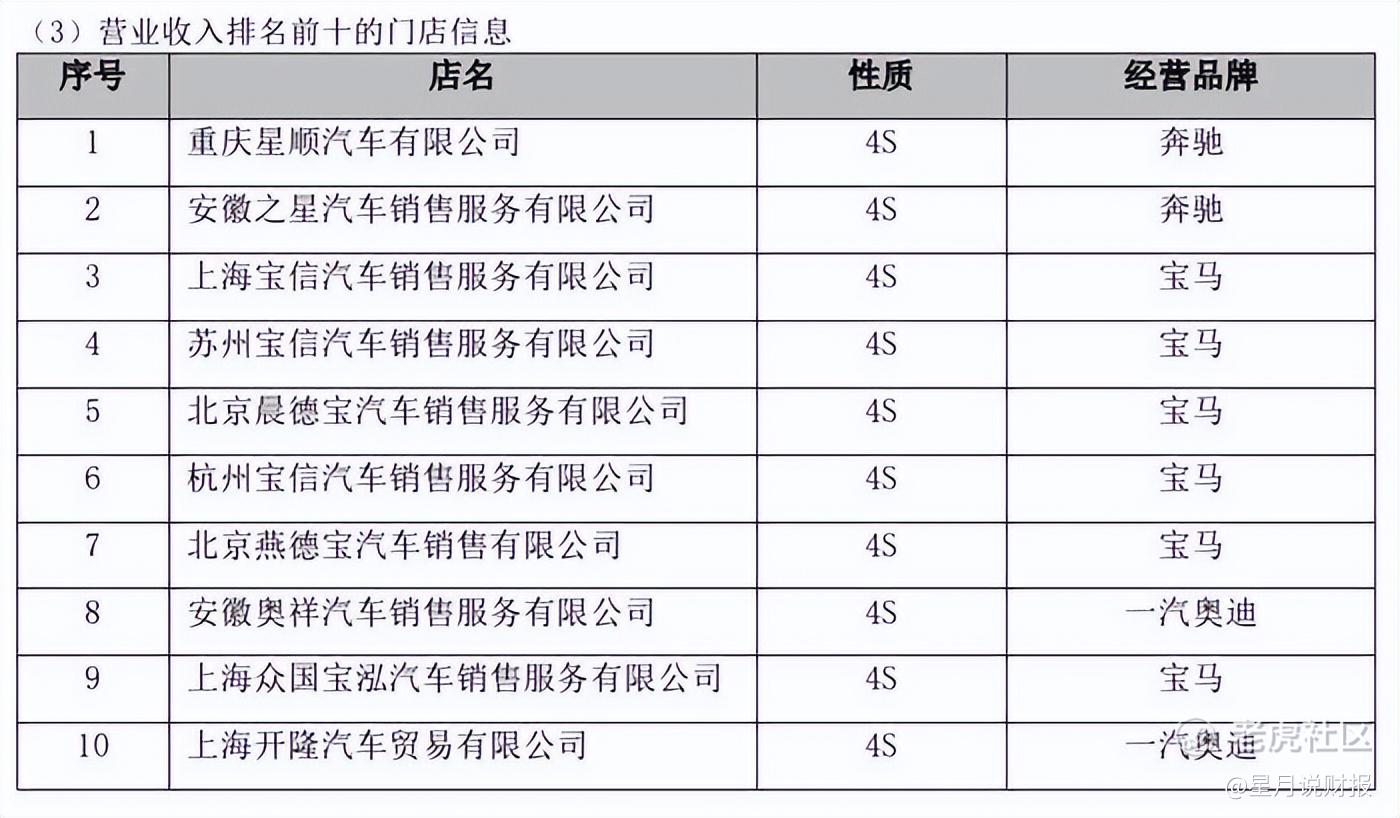

据广汇汽车2023年财报显示,旗下经营网点中豪华品牌网点占比超过33%,

在它营收前十的门店中,经营品牌均为宝马、奔驰、奥迪。传统豪车价格持续下探,但经营成本降不下来,利润大幅度缩水。

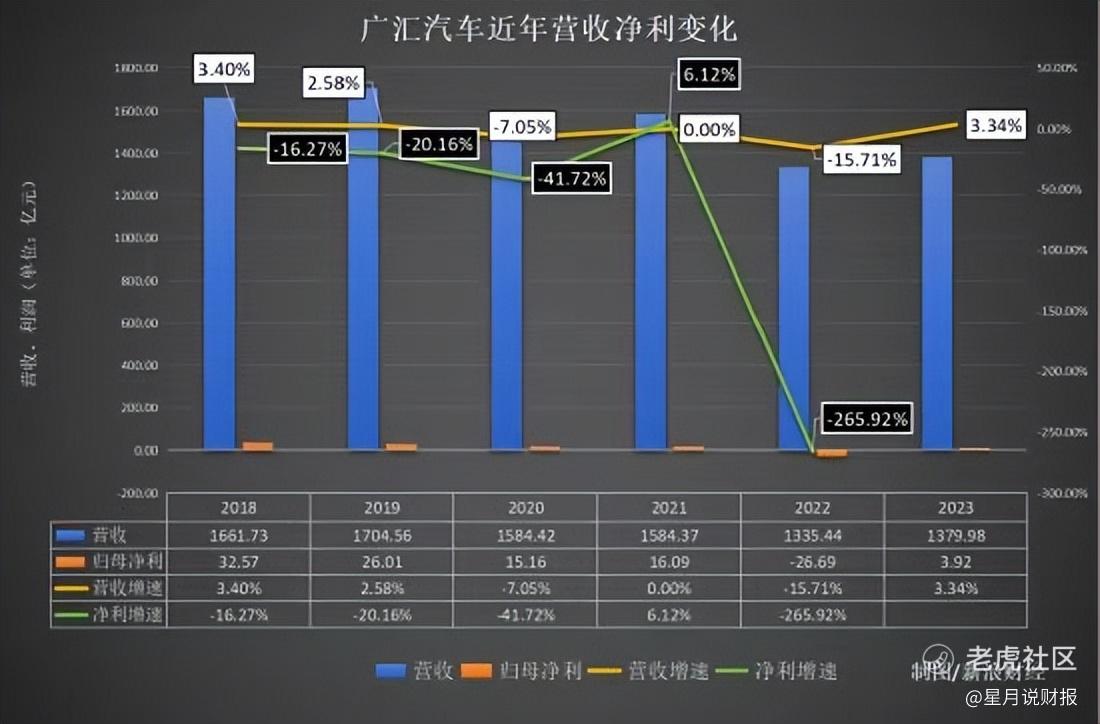

受此影响,好不容易在去年扭亏为盈的广汇汽车,今年一季度又迎来业绩低谷,营收净利双双下滑,其中净利润更是大降86.61%。

除开近年来燃油车销量下滑和行业价格战挤压利润的影响,广汇汽车孱弱的盈利能力也是长期以来的老毛病。最近六年,有四年净利增速都在下滑,22年更是暴跌265.92%。

尽管营收破千亿,但赚钱能力堪忧,毛利润长期低于10%。

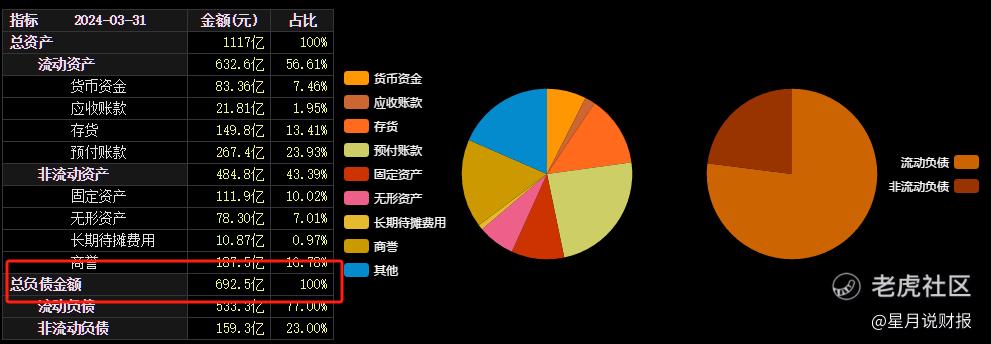

业务占比超过80%的整车销售利润贡献却不到20%,23年毛利率1.65%,今年一季度降至0.02%。利润比纸还薄,堪称慈善家亏本买车了。

此外,广汇汽车长期亏损带来的高负债也是个隐患,公司账上资金仅83.36亿,总负债却高达692.54亿。

广汇汽车深陷困境除了自身原因外,也是汽车经销商行业发展的缩影。在新能源车企自建渠道的咄咄攻势下,传统经销商被打的节节败退。据中国汽车流通协会数据显示,2023年完成年度销量目标的经销商占比仅为27.3%,

亏损比例高达43.5%。(可以也像昨天那样在图片上列数字 很高级)

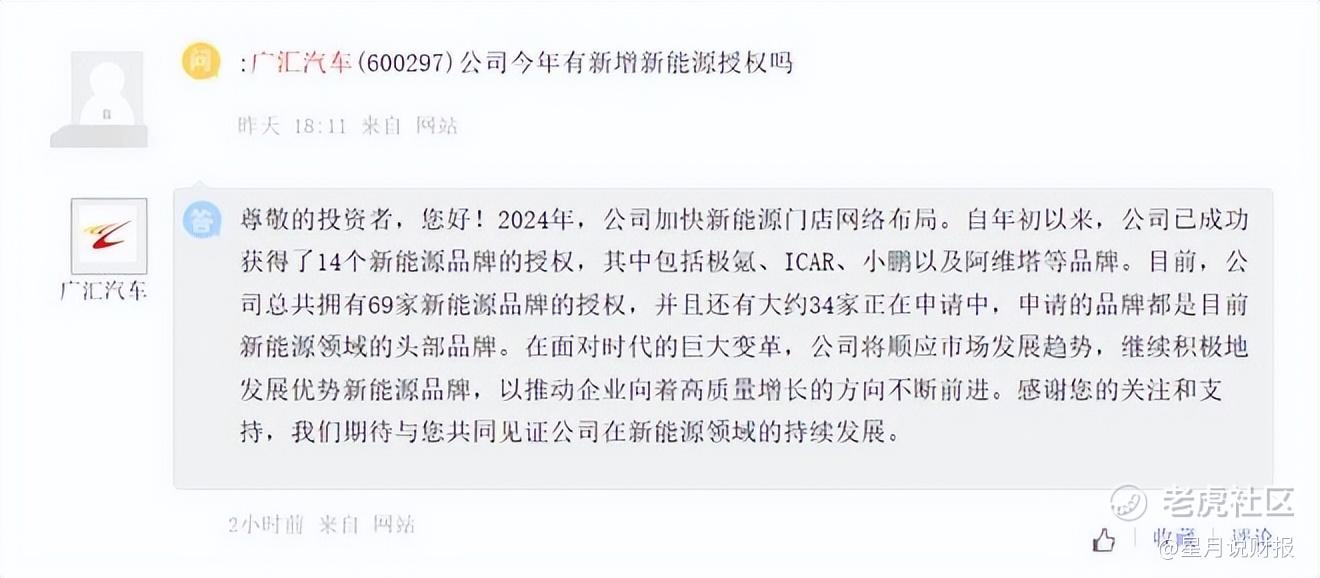

当然,广汇汽车也在积极自救,尝试转型。去年关闭一批低效燃油车销售门店,截至今年6月末,公司已成功申请70家新能源门店授权,

与赛力斯、奇瑞、吉利银河等新能源品牌达成合作。最近还传出,旗下5家问界门店,上半年合计实现新车销量约3600台的消息。

但结合它700个左右的网点总数,新能源门店的业绩占比恐怕难以扭转大局。

只是,公司现在面临的(最)主要问题可能还不在实体门店上,而在其股价至今还没有回升至1元上方。

说实话,除了面值退市规定,广汇以千亿级的营收,且还没有亏损的利润,是远没有达到退市标准的。

但一旦公司股价逼近1元,就面临基金公司和大型机构的抛售,公司会不会全力拉升自己的股价,加上转债的操作也需同步进行,不然债转股也将成为股价上升的对手盘,这也将成为许多激进博弈者的关注点。

精彩评论