作者 l 大钊

网易云音乐爆火有两大法宝,一是“网抑云”,二是H5。

“网抑云”是一个谐音梗,因为在网易云中有许多伤感的音乐,而且这些音乐下面更是配有许多悲伤、抑郁、失落及孤独风格的评论,给人一种夜深人静十分压抑的感觉,久而久之网易云就变成“网抑云”了。

而H5是网易云音乐的流量密码,凭借研发的多款网络测试H5,以及每年年底的听歌报告,网易云音乐多次刷屏朋友圈,获取的关注度数不胜数。

2021年12月,网易云音乐在港交所挂牌敲钟,自此国内在线音乐市场迎来第二家上市企业,也进一步坐实了“双雄争霸”的市场格局,并一直影响至今。

得益于会员订阅收入增加、运营效率及成本控制的持续优化,2023年,网易云音乐首次实现全年盈利。

可欢喜之余,网易云音乐仍面临着“前狼后虎”的行业挑战。前段时间,大股东阿里巴巴更是削减了手中持有的网易云音乐股份,导致公司股价连跌数日。

阿里削减持股

2019年9月,阿里巴巴和云锋基金用7亿美元投资网易云音乐。根据后来网易云音乐公开的招股书显示,截至上市前,阿里巴巴和云锋基金分别持股9.98%和4.99%,位列第二大和第三大股东席位。

这次投资后,外界传言是阿里希望联合网易“一起抗衡腾讯系”。毕竟当时腾讯系的在线音乐产品占据市场主流,QQ音乐、酷狗音乐、酷我音乐、全民K歌等合计用户市占率达到约80%。

事实也的确如网友预言,在之后的数年里国内在线音乐市场一直维持“双雄争霸”局面,腾讯音乐、网易云音乐两家在国内合计市场份额一直保持在90%以上,后来进入市场的很多新玩家也没有跌颠覆这一局面。

图源:企查查

不过,随着网易云音乐顺利上市,身为大股东的阿里巴巴开始减持云音乐股权。2022年Q2阿里巴巴所持股权从9.98%减少到9.91%,此后的三个季度里几乎每个季度都会减持0.1%左右的股份。据今年6月6日港交所披露文件,阿里巴巴将其在网易云音乐的持股比例从8.3%削减至7.0%,这是近几年来减持比例最大的一次。

外界猜测,阿里巴巴频繁减持或与网易云音乐的业绩指标有关系,2023年网易云音乐总营收78.67亿,同比增长-12.51%,这已经是连续四年增速下滑。

利润率方面,2023年网易云音乐的毛利率个净利率分别为26.73%和9.33%,远低于腾讯音乐的35.29%和18.81%。

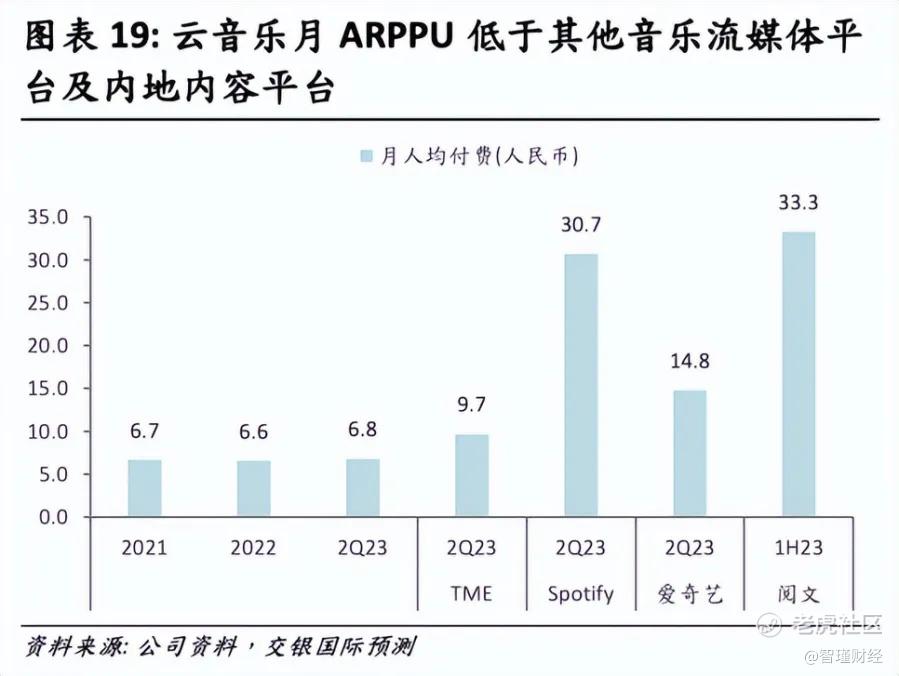

同时网易云音乐ARPPU也不占优。2023年Q2,腾讯音乐ARPPU值已达到9.7元,而网易云音乐的ARPPU只有6.8元,这一数据低于腾讯音乐,也低于爱奇艺、阅文等其他内容付费平台。

图源:交银国际

横向对比后可以看到,网易云音乐与腾讯音乐在体量及占有率上仍有一定差距。

此外,在线音乐赛道的次元壁也在被打破,抖音、快手、视频号等平台都在跨界进军音乐赛道,这无疑给网易云音乐带来新的压力。特别是抖音官方出品的汽水音乐,该应用2022年一经推出便凭借极简风格和网红曲目吸引了一大批尝鲜者,截至2024年3月仅iOS已实现3000多万次下载量,可谓来势汹汹。

日前,抖音集团旗下北京字跳网络技术有限公司又申请注册“海绵音乐”“海绵”商标,国际分类为科学仪器、通讯服务,当前商标状态均为等待实质审查。外界认为这是抖音在汽水音乐之外的又一布局,旨在强化自身在在线音乐市场的市场地位。

发力原创,吸引更多用户

纵观在线音乐市场的竞争,网易云音乐特殊的“云村”社区形态,帮助其一直发展壮大。

数据显示,网易云音乐社区属性超过其他音乐平台,网易云音乐Top30歌手榜中网易音乐人占比47%。社区帮助用户发现兴趣、激发共鸣,使强用户粘性成为平台主要“壁垒”;音乐人帮助平台打造“差异化”。

但即便这样,网易云音乐在与其他对手的竞争中仍略逊一筹。据极光大数据显示,2024年Q1 QQ音乐季均MAU2.02亿,而网易云音乐约有1.85亿,二者差距明显。

同时Q1国内前五大数字音乐类APP季均MAU用户合计约6.47亿,腾讯系约占5.04亿,占比近78%。

图源:极光大数据

为了追赶QQ音乐,过去的一个季度里,网易云音乐聚焦在线音乐业务并发力原创音乐。

2024年网易云音乐先后与JYP娱乐、Kakao娱乐等版权方达成合作,推动K-POP版权回归,丰富曲库;同时持续加码原创音乐扶持,包括升级"云梯计划2024"、发力热歌孵化等等动作。

近期,网易云音乐又开放了一站式AI音乐创作工具“网易天音”。资料显示,网易天音具备词、曲、编、唱、混等音乐创作全流程的AI创作辅助功能,以及生产力级别的专业音乐创作水准。在开放测试阶段,用户已使用其创作超4万个原创AI音乐作品和超40万个音乐素材。随着权限正式开放,有望帮助更多原创音乐人丰富音乐内容。

之所以如此重视原创音乐,这些原创音乐可以在很大程度上帮助平台获取流量并催生变现机会。

快手发布的《2023音乐生态报告》显示,2023年快手平台爆款歌曲视频累计播放量近4000亿。其中,吕口口的《希望你被这个世界爱着》流媒体单平台日播超过155万,常常出现在各种萌宠短视频、情感短视频中;而皮卡丘多多的《落日亲吻银光海》,以强烈的律动、温暖的力量,通过情侣卡点、甜美可爱手势舞等霸榜玩法强势刷屏,并“造就”了多个超百万播放的爆款视频。

流量背后对应的是真金白银的“收益”,2023年1-12月,快手音乐为30家版权公司促成68首歌曲的商业场景合作,价值金额总计807万元;版权结算金额同比增幅15.5%,有版权收入的音乐人同比增幅26.2%,有版权收入的公司同比增幅12.8%。

同样,截至2023年,网易云音乐平台上注册的网易音乐人数量已正式超过66万。网易云音乐公布的2024荣誉里程碑名单中,郑润泽、Capper、草东没有派对、葛东琪、梁博、回春丹等成为了新晋“百万粉丝音乐人”;颜人中、沈以诚、阿冗、告五人、周深等音乐人的歌曲,总播放量突破了50亿甚至100亿。还有《若把你》《精卫》《向云端》等众多耳熟能详的热门歌曲,在网易云拥有了超10w评论。

此外,网易云音乐还加速拓展更多场景,先后与哪咤汽车、小米汽车等车企达成合作,又与高德地图达成合作上线网易音乐人导航歌单,努力将“歌声”拓展到更多场景。

发力原创音乐人在一定程度上纾解了音乐平台的内容压力,也为网易云音乐打开了更大的发展空间。

“前狼后虎”,不容有错

曾经五年巨亏超90亿元的网易云音乐,在去年获得了7.34亿元的净利润,成功扭亏为盈。

不过,终于赚钱了的网易云音乐并不能松口气。就算是占据了70%以上市场份额的腾讯音乐,也不行。

首先,在线音乐是一个高投入行业。以网易云音乐为例,据网易云音乐2023年财报显示,公司的研发费用、销售及市场费用分别为8.687亿元和7.582亿元。

高额投入的背后,音乐却是典型的慢生意。网易云音乐自2013年发布至今,历经10年才跑通盈利模型。

不仅仅是在国内市场,海外音乐类APP同样面临盈利难的问题。以Spotify为例,2006年的Spotify在成立13年后,才首次实现单季度盈利。而在过去的2018年-2023年之间,Spotify的净利率持续处于负值。

其次,整个行业的付费率并不高。以最新公开数据来看,网易云音乐去年的付费渗透率为21.42%,腾讯音乐去年第三季度则为17.34%,二者均远远落后于Spotify的近40%。

在“非独家”音乐版权和越来越多的新产品冲击下,这个付费渗透率可能还会出现波动。

最后,现如今在线音乐用户以年轻人为主,网易云音乐的用户年轻化特点更显著,招股书中曾提及2020年90后用户占比高达89%。这些年轻人爱好广泛,但也多变,因此如何网罗更多歌手更多音乐风格供他们欣赏成为一大难题。即便是平台大力支持原创音乐人,并希望通过他们的作品来满足消费者需求也很难。

图源:QuestMobile

因此,未来产品和商业模式的创新将成为在线音乐行业决胜关键。

网易CEO丁磊在最近的财报电话会上提出了在线音乐发展的长期目标,包括积极探索付费多样性、利用好音乐内容和音乐社区场景提供更多增值服务,提升音乐和社区体验。

事实上,这不仅是网易云音乐的目标,也是其他诸多玩家的共同目标。诸如提高音质、AI推荐、AI创作辅助等等几乎每家在做,且相比之下,腾讯拥有更强大的AI技术背景、抖音拥有更多的用户数据,这些优势能在很长一段时间里帮助他们建立壁垒,所以留给网易云音乐的时间并不多。

参考资料:

《2024年Q1中国移动互联网流量季度报告》,艾瑞咨询

《2024年中国网络音频行业:“耳朵经济”进入全场景时代》,头豹研究院

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。

精彩评论