整理了阿里最近一年多的财报数据,说一些个人想法。

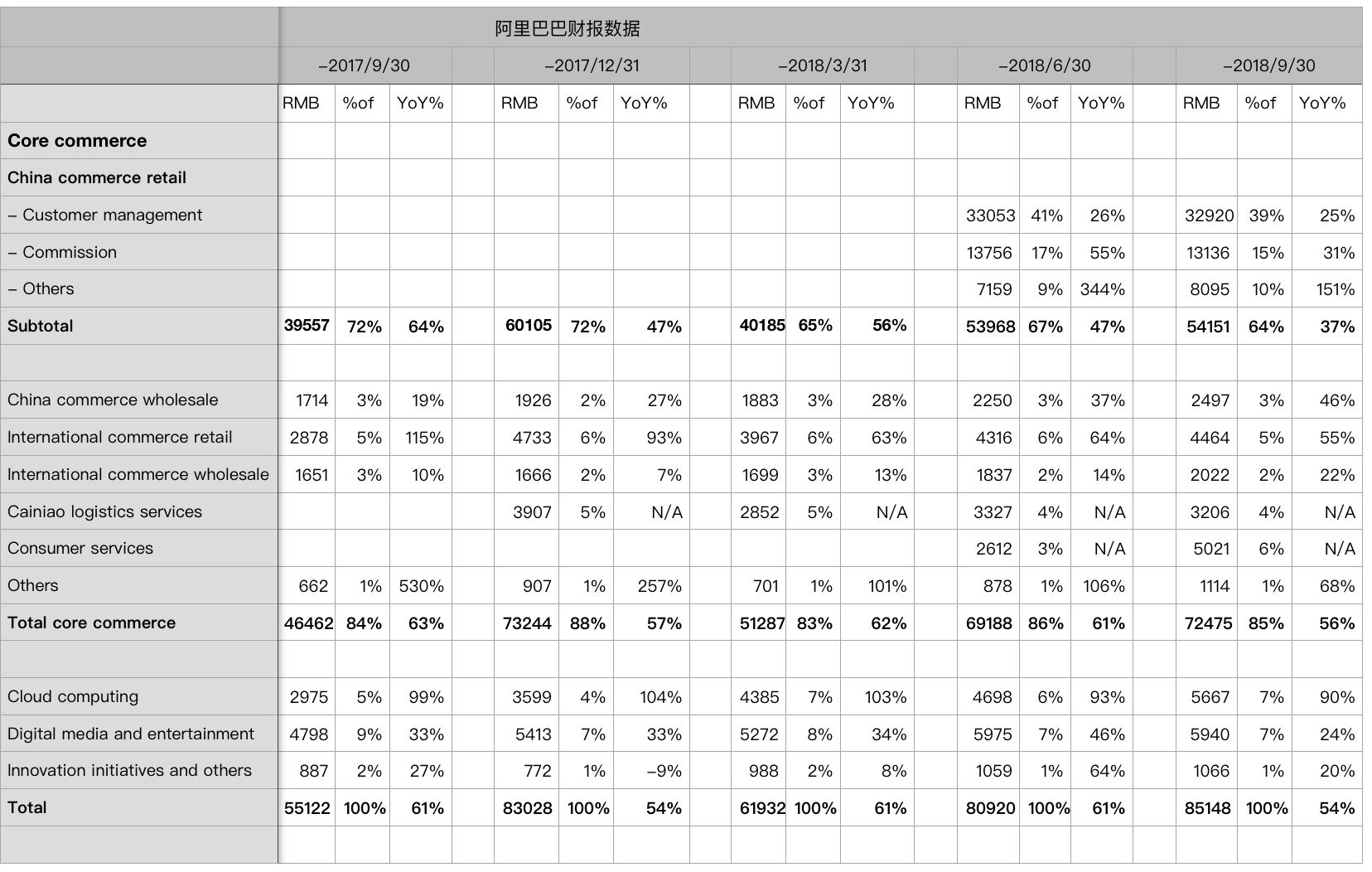

1.最核心的中国商业零售,同比增速由64%一路放缓至37%,人口红利逐渐吃尽,预计增速将继续放缓。

2.中国商业批发,以阿里零售通、阿里巴巴为代表的业务发展不错,近一年同比增速由30%上升至46%。但在总营收中的占比,仅为3%,还不能挑起大梁。

3.国际商业零售,主要是Lazada、全球速卖通,同比增速以由115%下滑至55%,阿里的全球化业务,暂时还没有突飞猛进的提升,前路漫漫。

4.国际商业批发,稳中有进,上个季度同比增速22%。

5.云计算业务依然保持高速增长,上个季度同比增速90%。

6.阿里大文娱增速降至24%,目前还是亏损状态。

7.创新及其他增速也降至20%,同样也是亏损。

未来一段时间,阿里有三个增长引擎。

1.新零售,涵盖盒马鲜生、银泰等,上个季度同比增长151%,是总营收的10%。

2.生活服务,以饿了么、口碑为主,由于才并表不久,没有同比数据。但上上个季度仅占总营收的3%,上个季度已占总营收的6%,翻了一倍。

3.阿里云,同比增长90%,是总营收的7%。

阿里早就深知随着人口红利慢慢吃尽,电商增速必然放慢,总营收增速跟着下滑,必须寻求新的增长点,所以大举进攻新零售,强势收购饿了么,阿里云投入从未放缓,同时下沉到四五线城镇和农村,获取更多用户。

接下来的日子,对阿里而言,可能会有转型的阵痛,加之外部中美贸易战,内部中国经济下行,个人觉得,如果要投资阿里,仓位不能过重,轻仓静待时机,或许是更好的选择。

$阿里巴巴(BABA)$ $腾讯控股(00700)$ $京东(JD)$ $苹果(AAPL)$ $美团点评-W(03690)$ $亚马逊(AMZN)$ #财报知多少#

精彩评论