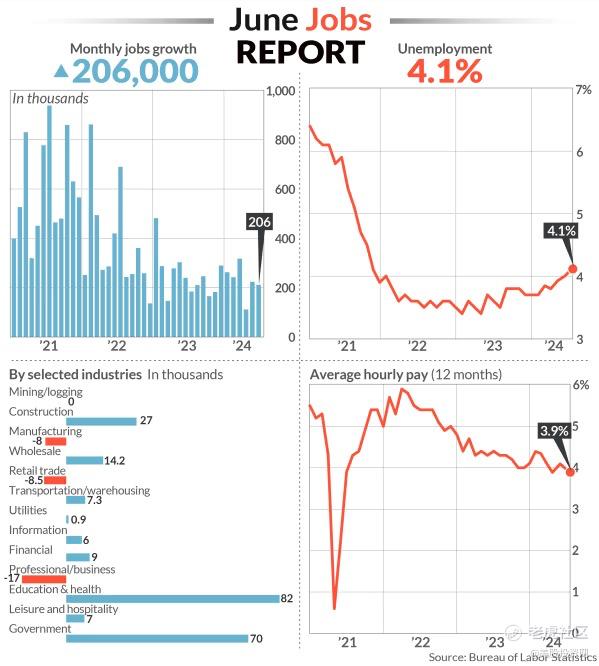

周五,美股盘前发布的美国非农就业报告引发市场高度关注。数据显示,6月新增就业岗位206,000个,高于预期的190,000个,但4月和5月的新增就业人数被大幅下调,抵消了6月的超预期影响。此外,失业率意外升至两年半来最高水平为4.1%,工资增长降至三年来最低,显示出美国劳动力市场降温的迹象。

本周早些时候发布的劳动力数据中显示出更为宽松的迹象,增强了通胀将继续缓解的预期,为美联储从当前的二十年高位下调利率奠定了基础。根据CME的FedWatch工具,交易员现在预计9月份降息的可能性为75%。

非农数据公布后,美股三大指数集体上涨。科技股主导的纳指和标普500指数盘中一路走高,收盘再创新高;道指虽然多次短线下跌,但尾盘上行并收涨至日高。

截至收盘,标普500涨幅0.54%,盘中刷新历史高点至5,570.33点,最终以5,567.19点收盘,标志着该指数在2024年上半年实现了14.5%的显著增长;道指涨幅0.17%;纳指涨幅0.90%;

三大股指本周均录得涨幅,道指上涨0.66%,标普500指数上涨约2%。纳指上涨3.5%,为连续第五周录得涨幅。

展望下周,市场将密切关注6月份的消费价格指数(CPI)和生产价格指数(PPI)等重要经济数据,这些数据将直接影响市场对美联储未来货币证策的预期。随着通胀压力的持续变化,美联储的每一步行动都将成为市场关注的焦点。

今日市场动态

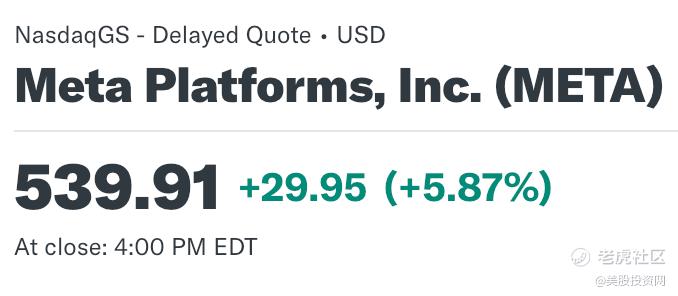

今天整个华尔街都在拥抱人工智能 AI,相关个股 META PLTR AMD GOOG AAPL AMZN 多家公司都集体冲到历史高位!

今日Meta股价收高5.87%

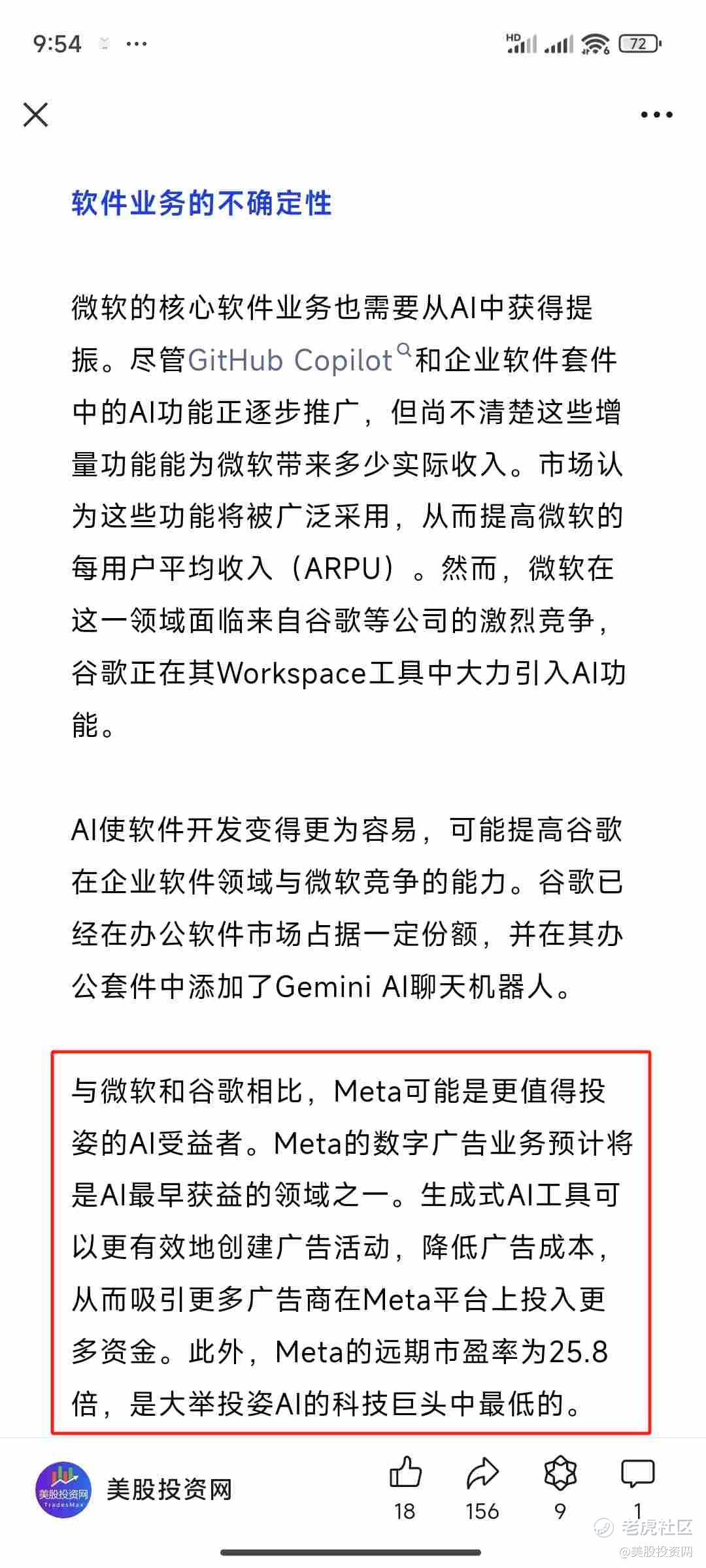

昨日在文章中,我们美股投资网有分析META可能是更值得投资的AI受益者。

该公司近日发布了最新的AI模型Meta 3D Gen(3DGen)。据Meta介绍,3DGen能够在不到1分钟的时间内根据文本提示快速生成高分辨率纹理和材质贴图的3D内容。此外,Meta首席执行官扎克伯格在社交平台Threads上披露,Threads的月活跃用户已超过1.75亿。

另外,Meta宣布将为Quest 3、Quest 2和Quest Pro用户推送V67系统更新,该更新将于7月8日开始发布。

PLTR收高5.34%!

Wedbush分析师丹尼尔·艾夫斯(Daniel Ives)最近将PLTR列为2024年剩余时间的首选科技股之一。艾夫斯预计,科技股,包括PLTR在内,将在上半年收益的基础上再上涨15%。他在分析报告中写道:“1万亿美元的开支浪潮将涌向科技板块。”这种预期表明,市场对技术驱动型解决方案的需求正在增加,尤其是在数据分析和人工智能领域。

此外,知名投资人凯西·伍德(Cathie Wood)也对PLTR表现出浓厚兴趣。她管理的ARK Invest旗下ARK基金于周一购入了199,372股PLTR股票,价值约516万美元。这一举动反映出伍德对PLTR未来增长潜力的信心,特别是在自动化和机器人技术领域。

谷歌收高2.57%!

纵观当前手机市场的几大巨头,无一例外都拥有自家的SoC(系统级芯片)。作为头部企业,谷歌自然也走上了制造自有SoC的道路。

自Pixel 6系列开始,Pixel手机开始搭载谷歌定制的Tensor芯片。这款芯片基于三星Exynos平台进行了深度定制,谷歌在其中引入了自主研发的TPU(张量处理单元)、ISP(图像信号处理器)和Titan M2安全芯片。然而,从即将推出的Tensor G5开始,谷歌将实现芯片的完全自研。据报道,Tensor G5将由台积电代工,采用3nm工艺制程,目前已经进入了流片阶段。

流片是指芯片制造过程中关键的一环,通过一系列工艺步骤制造芯片,是介于芯片设计和大规模量产之间的中间阶段。如果流片成功,芯片便可大规模生产;反之,则需找出问题并进行优化设计。

按照计划,谷歌Tensor G5将在明年正式亮相,并由Pixel 10系列首发搭载。分析师认为,Tensor G5的推出是谷歌在手机硬件领域的重要里程碑事件,不仅代表其在芯片自研能力上的重大突破,还将使其在高端市场挑战iPhone地位,成为谷歌争夺高端市场的关键一步。

这一发展标志着谷歌在智能手机领域正加速创新,努力通过硬件和软件的深度整合来提升用户体验和市场竞争力。

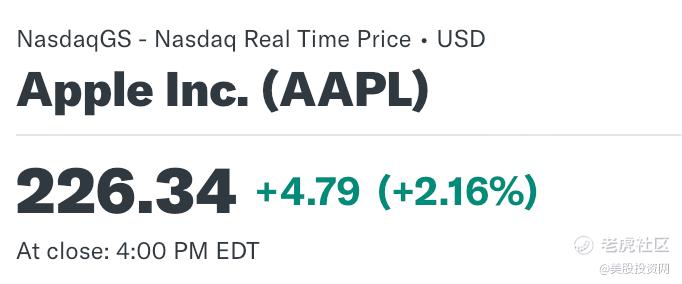

苹果今日收高2.16%!

据美股投资网得到的消息,苹果即将推出的M5系列芯片将由台积电代工,并采用台积电最先进的SoIC-X封装技术。这些芯片将主要用于人工智能服务器。苹果预计在明年下半年开始批量生产M5芯片,届时台积电将大幅提升SoIC产能。

目前,苹果在其AI服务器集群中使用的是M2 Ultra芯片,预计今年的使用量可能达到20万颗。M5芯片的推出和应用,将进一步强化苹果在AI和高性能计算领域的竞争力,并显著提升其服务器性能和效率。

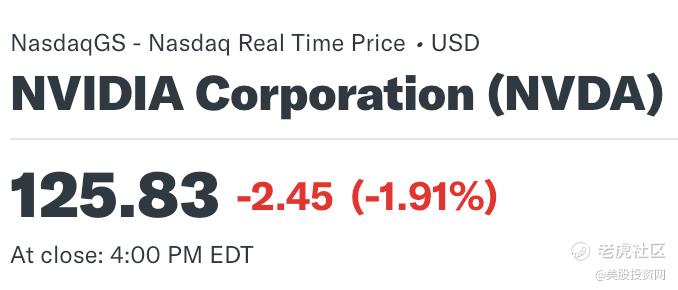

英伟达因估值被罕见降级

今日英伟达收跌1.91%

New Street Research的资深分析师Pierre Ferragu对英伟达股票发出了预警信号,将其投资评级从先前的积极立场下调至“中性”。这一调整主要基于对当前市场环境及英伟达未来增长潜力的审慎评估。

Ferragu在详细报告中指出:“鉴于英伟达股价的进一步上行潜力在缺乏明确牛市环境支撑下显得有限,特别是当考虑到2025年后的市场前景尚存不确定性时,我们决定将该股评级调整为中性。”他强调,这一决策反映了其对英伟达未来增长轨迹的保守预期。

报告进一步揭示了英伟达收入增长的放缓趋势,预测明年GPU业务收入增速将缩减至35%,显示出从高速增长向中速增长过渡的迹象。基于此,Ferragu建立了基于2019年至2020年初平均市盈率(35倍)的估值模型,为英伟达设定了135美元的目标股价,这仅略高于当前市场价格的5%。

此外,Ferragu还警示称,英伟达的市盈率存在下调风险。他指出,当前英伟达的市盈率高达未来12个月预期收益的40倍,而在历史增长放缓至10%的时期,该比率曾回落至20倍以下。这一分析凸显了市场对英伟达估值泡沫的担忧。

然而,即便发出预警,Ferragu仍认可英伟达的基本面质量,认为公司在技术创新和市场地位上保持强劲。他仅建议在股价持续承压、估值更加合理的情况下,再考虑重新介入该股。

值得注意的是,New Street Research的观点与华尔街主流意见相悖。

根据美股投资网的数据统计,在覆盖英伟达的41位分析师中,有高达38位维持“买入”评级,仅3位建议“持有”,无一人给出“卖出”评级。今年内,仅德国DZ银行在5月对英伟达的投资评级进行了下调,由“买入”改为“持有”。因此,New Street Research成为少数对英伟达持谨慎看法的机构之一,其观点为市场提供了另一维度的思考视角。

精彩深度文章

stockwe.com/col/depthreport

精彩评论