广联科技控股有限公司是中国一家面向汽车后市场行业的车载硬件产品及SaaS营销及管理服务的提供商。成立于2012年,公司总部位于中国深圳,专注于服务中国汽车后市场的参与者,包括4S店、车装设备OBM(Original Brand Manufacturer)以及汽车融资租赁公司等。

业务概述

1. 车载硬件产品:

- 车载娱乐系统产品:提供导航辅助、蓝牙连接等功能。

- 车载安全系统产品:涉及碰撞预警、车道偏离预警等安全功能。

- 智能核心板:内置软件及SDK,支持车辆设备OBM客户的智能化产品开发。

2. SaaS营销及管理解决方案:

- 嘀加智能门店SaaS系统:为4S店客户设计的数字化营销工具。

- 虎哥e盾智能管车SaaS系统:为汽车融资租赁公司提供车辆监控和管理服务。

竞争优势

- 行业领先的市场地位:根据灼识咨询报告,公司在中国的汽车行业智能网联服务供应商中排名第一,市场份额为6.1%。

- 丰富的行业经验和客户关系:与超过3,600家4S店建立了合作关系,服务覆盖全国多个省份。

- 持续的研发能力和行业洞察:拥有多项专利和软件著作权,通过持续研发不断提升产品和服务的竞争力。

历史沿革与发展

- 自2012年起,公司通过广联赛讯的业务开展起步。

- 2018年开始提供SaaS增值服务,并于2021年推出基于微信生态的SCRM系统。

- 2019年被认定为高新技术企业,并在2023年获得专精特新中小企业的认可。

战略方向

- 计划继续提升研发能力,增强算法建模能力。

- 扩大客户基础和服务范围,探索与产业链上下游的战略投资机会。

- 吸引、培养和留住人才,以支持公司未来的发展。

公司通过其车载硬件产品和SaaS营销及管理服务的组合,致力于为汽车后市场价值链的参与者提供全面的解决方案,从而在行业中建立起强大的竞争力。

招股信息:

IPO前投资者及基石投资者:

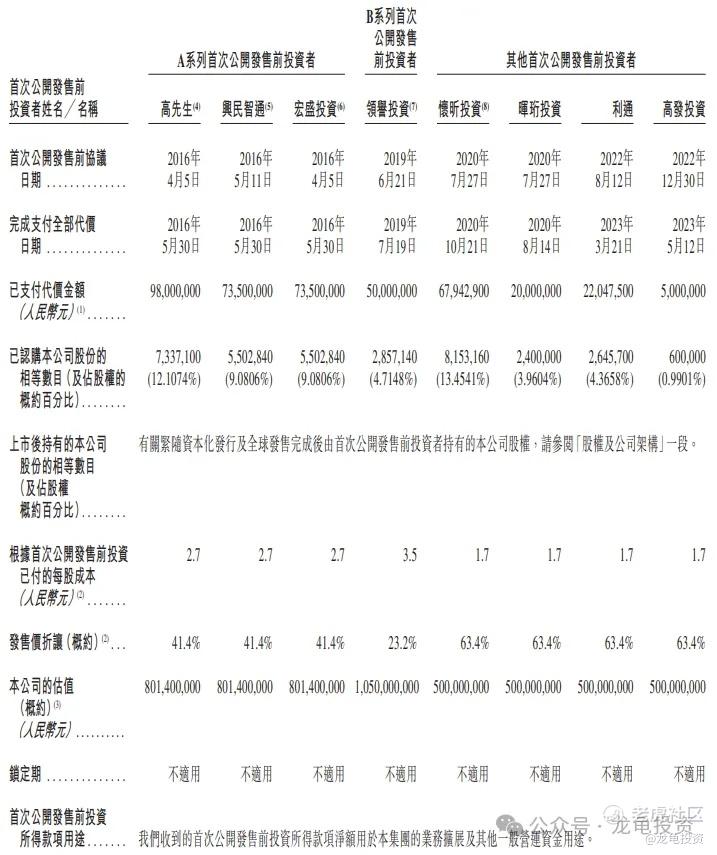

公司IPO前完成三轮系列融资,最后完成时间2022年12月,每股成本1.7元人民币,约合1.826港元,交易后估值5亿人民币,约合5.37亿港元,较发售价折让63.4%;值得一说的是公司A轮投资者交易完成后,公司估值8亿人民币;B轮投资者完成交易后,估值10.5亿人民币;而最后一轮投资者完成交易后,估值只有5亿人民币,较B轮投资者直接对半砍完成交易?而本次上市后发行市值17-19亿港元?直接翻2倍?IPO前投资者未设禁售期;我要是AB轮投资者,上市直接跑,哪个傻子要筹码全部给他。

本次公司引入1位基石投资者,投资金额8800万港元,按下限定价基石占比29.44%;按中位数定价基石占比27.67%;按上限定价基石占比26.11%;基石禁售期6个月。

保荐人:

公司本次由建银国际独家保荐,未设稳价人,建银国际上一个项目迈富时的丐版发行逆袭上涨,打响了这一波新股的热潮,现在潮水退去还剩下什么?并且迈富时的主保荐人是中金,历史上建银国际表现并不突出。

财务情况:

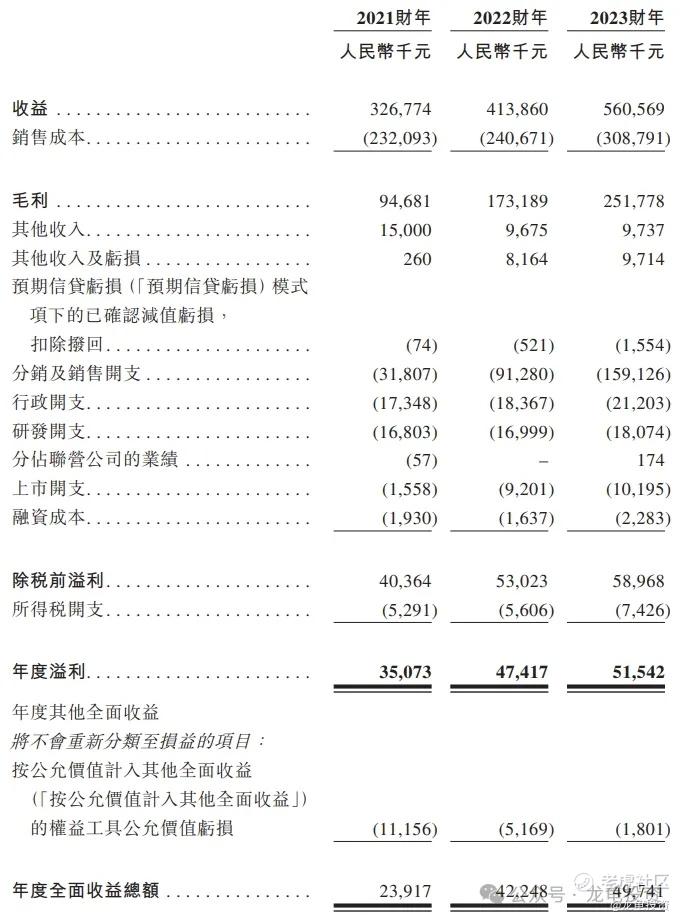

营收:2021年营收3.27亿人民币,2022年营收4.14亿人民币,2023年营收5.61亿人民币;

毛利:2021年毛利9468.1万人民币,2022年毛利1.73亿人民币,2023年毛利2.52亿人民币;

年内溢利:2021年溢利2391.7万人民币,2022年溢利4224.8万人民币,2023年溢利4974.1万人民币;

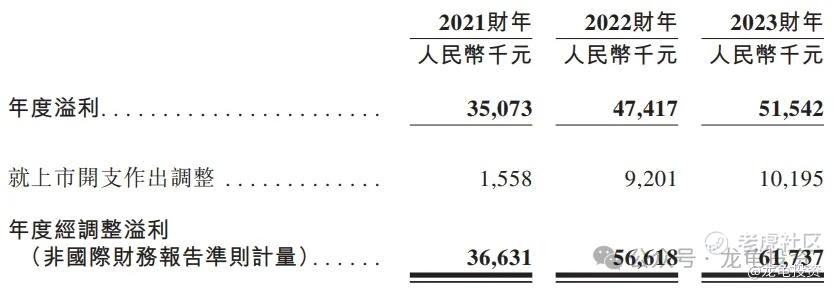

经调整后溢利:2021年经调整溢利3663.1万人民币,2022年经调整溢利5661.8万人民币,2023年经调整溢利6173.7万人民币;

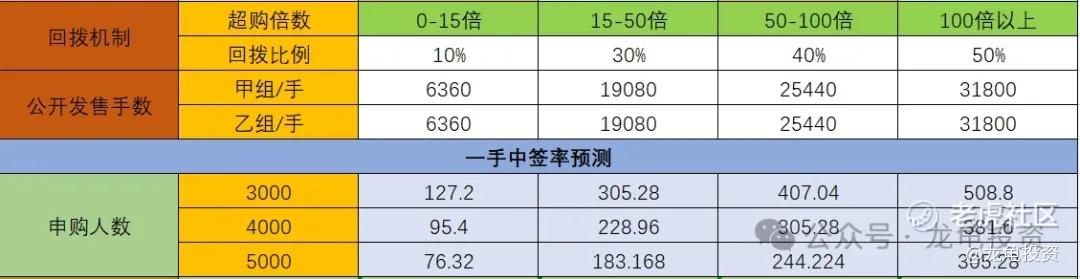

一手中签率:

公司全球发售股数6360万股,每手股数500股,截至发稿,超购1.15倍,按目前孖展情况不会回拨,甲乙组各6360手,预计3-5K人参与,一手中签率100%。

综合点评:

公司是一家汽车后市场行业参与者,主要收入来源销售车载硬件产品2.26亿人民币,占比40.3%,SaaS营销及管理服务3.34亿,占比59.7%。从营收构成可以看出,营收大头还是SaaS营销这块业务;公司毛利率44%左右,净利率10%左右。本次发行总市值17.23-19.43亿港元,市盈率32.51-36.66(经调整26.11-29.44),这个发行市值放在A股勉强算合理区间,但是放在港股就贵了。

情绪面方面,受上一波新股的影响,现在套利回拨也失效了,经发物业跌到你怀疑人生,所幸之前没有参与。广联科技控股本次募集2.99-3.37亿港元,基石锁定27%左右,流通值2.1-2.5亿。规模不算小,没有绿鞋,这种票还是有一定的概率走妖,但本人偏保守,先防守一波。

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

暂定放弃申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论