保荐人:海通国际资本有限公司

上市日期 2024年07月09日(星期二)

招股价格:36.00港元-40.00港元

集资额:3.33亿港元-3.70亿港元

每手股数 100股

入场费 4040.35港元

招股日期 2024 年06月28日—2024年07月04日

招股总数 926.20万股H股

国际配售 833.58万股H股,约占 90%

公开发售 92.62万股H股,约占 10%

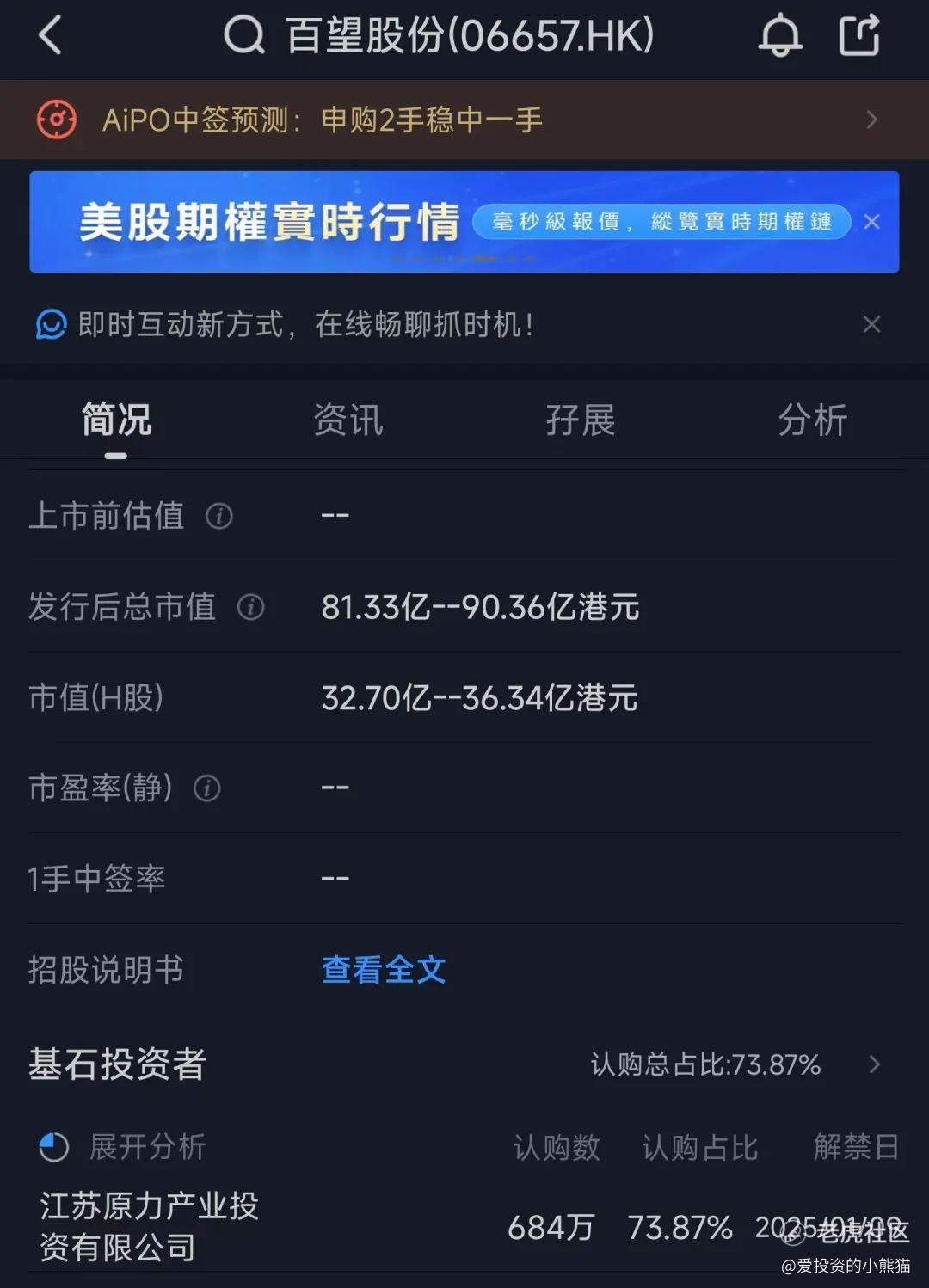

总市值 81.33亿港元-90.36亿港元

H股市值 32.70亿港元-36.34亿港元

发行比例 4.10%

市盈率

公司简介:

百望股份是中国一家企业数字化解决方案提供商,专注于通过公司的百望云平台提供SaaS财税数字化及数据驱动的分析服务。公司处理各种交易凭证,包括但并不限于发票、收据、单据及其他会计凭证,这些交易凭证准确反映企业关键业务交易。凭借对大量交易数据的洞察及配备大数据分析能力,公司促进金融服务提供商及其他企业客户的自动化及数字化业务决策。根据弗若斯特沙利文报告,公司已在公司经营的市场中取得领先地位。

自成立以来,公司战略性地利用信息安全及合规技术,公司相信该等技术是数字化交易基础设施不可或缺的组成部分,以促进交易凭证的数字化处理及流通。公司推出了一套数字化解决方案,涵盖企业关键交易流程,从采购、结算、开票到自动化管理应收及应付账款以及报税。随着公司持续提供财税数字化解决方案,公司在客户及用户的适当授权下可以存取大量的交易凭证及数据,包括截至2023年12月31日公司处理的143亿份交易凭证,涵盖101.9百万家企业的业务活动。

公司吸引了大批KA客户,包括中国一些最大的商业银行、保险公司、互联网巨头以及其他行业领先企业集团。透过为该等KA客户提供服务,公司积累了行业知识及口碑,使公司能够吸纳更多中型市场客户,并进一步渗入更多行业垂直领域。

按收入计,2023 年,百望股份在中国云端财税相关交易数字化市场排名第一,市场份额为 7.1%;在中国财税相关交易数字化市场排名第二,市场份额为 4.9%。

公司业务主要包括:(1)在云财税数字化解决方案,包括票据合规管理方案、财税管理解决方案以及供应链协同解决方案。(2)数据驱动的分析服务,包括数字精准营销服务及智能风控服务。(3)本地部署财税数字化解决方案。

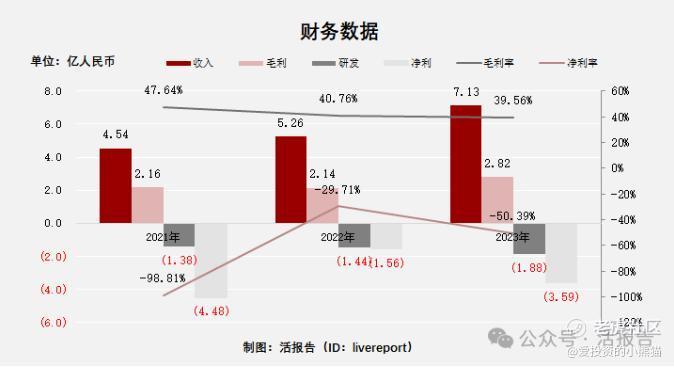

如下图所示:

截至2023年12月31日止3个年度2021、2022及2023:

百望股份收入分别约为人民币4.54亿、5.26亿及7.13亿,复合年增长率为25.35%;

毛利分别约为人民币2.16亿、2.14亿及2.82亿,复合年增长率为14.22%;

净利分别约为人民币-4.47亿、-1.56亿及-3.59亿,复合年增长率为-10.48%;

毛利率分别约为47.64%、40.76%及39.56%;

净利率分别约为-98.81%、-29.71%及-50.39%。

公司收入、毛利均保持两位数增长,研发支出同步增加;2023年毛利率降至40%以下,净亏损情况好于2021年但较2022年扩大了1倍有余。

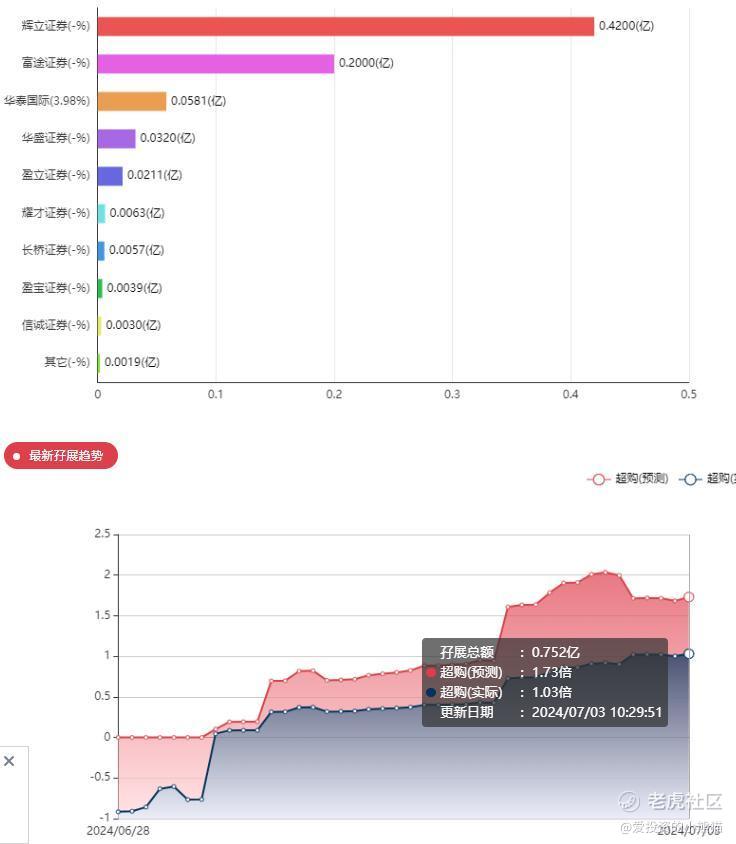

基石投资者:

基石投资者只有1家,认购占比73.87%

共有8个承销商

保荐人历史业绩:

海通国际资本有限公司

2.中签率和新股分析

(来自AIPO)

目前展现出来的孖展刚刚足额

中签率分析:

关于中签率方面,如果孖展在15倍以下,如果按照3000人,一手中签率应该是93%。

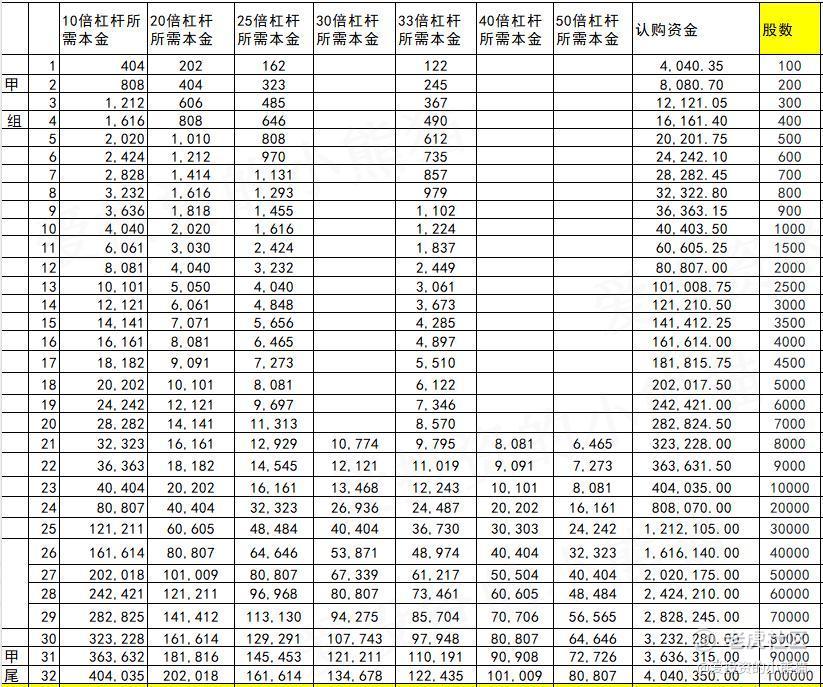

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙组头,这次是607万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

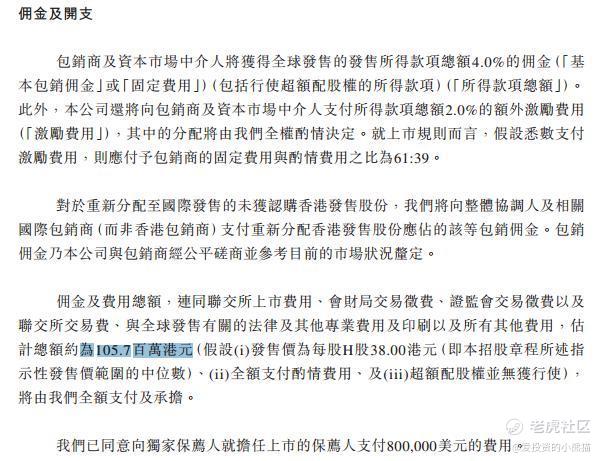

然后这个票招股书上按发售价范围的中位数38.00港元计算,公开的上市所有开支总额约为1.06亿港元,募资额约3.52亿港元,占比约30.03%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

尽管业务尚未盈利,但百望股份在近十年的创业历程中先后完成五轮融资,背后投资机构阵容庞大,从A轮到C+轮融资每股成本由人民币11.10元增加到29.4元,总投资超过13亿元,这一次市值发81亿,h股有32亿!基石占了74%是这个票的亮点。

6月底之前的这一波新股都把大家搞怕了,除了老铺黄金以外,上来就开跌,主要还是天聚地合的这个天地板把后面所有的新股都搞废了,元续科技这个超过2500倍的创业板上来居然都开跌30%,一手中签率还仅仅只有3%了,这亏钱还要靠运气,这一系列令人匪夷所思的下跌,把整个新股的气氛全都弄坏了。这让接下来招股的这七个新股可就难受了,没有一个公配孖展倍数现在特别好的。

募资规模3个亿中规中矩,H股市值32.70亿港元发的有点少,不过也给市场流出了空间,反正百望云这个票目前至少在不回拨的情况下可以考虑些小仓位,不过还是需要注意风险,毕竟这一波新股情绪完全打到冰点了,现在新股一上来就低开,基本成为大趋势,至于未来能不能涨得好,那就另说了,这属于炒股逻辑了。反正风险自己评估!

精彩评论