一、2024年上半年投资总结

2024年以来的实际组合包括场内组合、场外基金和港美组合的整体收益是+4.85%。

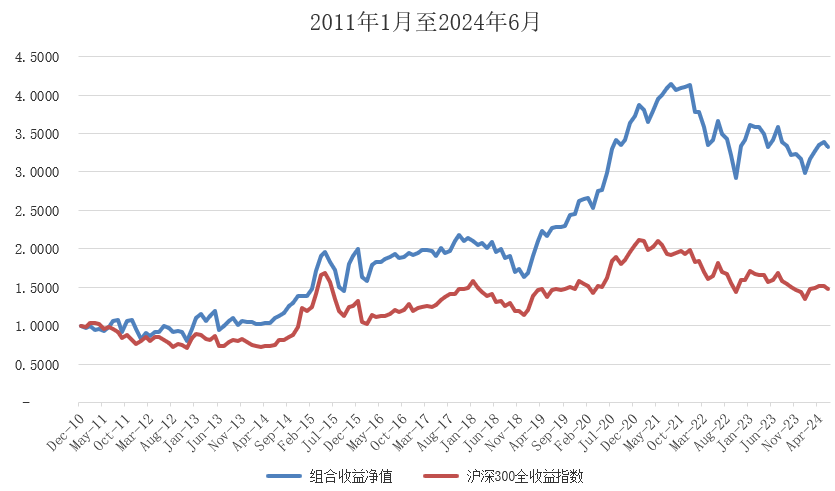

实际组合从2011年初至2024年上半年末净值是从1元至3.3249元。年化收益率是9.31%。

沪深300全收益指数从2011年初至2024年上半年末净值是从1元至1.4728元。年化收益率是2.91%。

二、本期持仓总结

(一)场内组合持仓:

场内组合持仓前30只。

腾讯控股、金选300、贵州茅台、纳指ETF、比亚迪、中国海洋石油、印度基金、招商银行、美国50ETF、宁德时代、中国平安H、五粮液、标普500ETF、品牌消费ETF、美国消费LOF、美元债LOF、招商双债LOF、洛阳钼业、中芯国际H、伊利股份、口子窖、易基岁丰添利债券LOF、黄金ETF、格力电器、小米集团-W、丽珠集团、长江电力、中药ETF、永新股份、海尔智家。

(二)场外基金持仓:

场外基金组合和港美组合前6只。

中金优选300、 消费红利、恒生A股龙头、全球医疗、标普中国A股红利、MSCI中国A50。

三、资产配置总结

2024年上半年末沪深300指数的市盈率(TTM)12.06倍,市净率1.19倍,股息率2.57%。成长性变低了,市净率下来了。本月半年度的定期调样周转率2.54%。

中证A50指数的市盈率(TTM)15.75倍,市净率1.92倍,股息率2.64%。本月半年度的定期调样周转率3.03%。虽然中证A50指数只调整了一只,而且调样无论进的还是出的一只,权重都不是3.03%,但是由于重新调整了权重,结果调样周转率比沪深300指数高了。

资产配置中的QDII部分上升到了10%至15%,未来不会偏离很多,固定好了比例,分散资产的不相关性。虽然QDII的有些资产市盈率比较高,但是成长性好。全球经济各地区的增速和成长性有了变化,资产配置就是应对变化的。

保持一定的比例,不偏不倚,也增持了一些债券基金,如果权益类型资产都下跌了还有债券类型资产、黄金类型资产可以应对调整。

最近三年没有了打新收益的贡献,很多基金都现原形了。很多2021年的明星基金,甚至是全明星系列的各种基金,都在市场亏损了两成以上的情况下,亏损了三成以上。

2021年的时候,就有说的,你们看到的明星基金,与2015年时比较都换了一批。当时也相信但是有些不甘心。相信是因为2015年的时候,与2007年时比较,明星基金都换了一批,不甘心是因为市场比较成熟了,不会仍然只有指数基金最可靠。

结果市场规律和人性规律不变,市场涨跌周期和人性使然,主动基金不仅不好选,主动基金还容易跑偏以及经常遇上基金经理逃跑。指数基金就非常容易了。不能只说最好的红利类型,就说均衡型的价值投资的中金优选300指数基金,最近三年收益了7%。不要嫌少,不亏就是赚了。

不亏就是赚了还在市场里做什么。如果早早知道就不待在市场里了,全球资产配置也可以,当然后视镜不能算早早知道。

能够陪伴市场的,又学习的,并且学习到与公司一起成长的,还是具有长期主义思维的。把资产当成长期升值的资产,不总变现来回地换,经济总能成长。

如果站在盈亏的角度,长期主义浪费了三年的时间,不赚反亏,除非以做别的为主,如果天天分析市场根本不值得的。

但是,市场持续的负反馈,长期主义的投资者还能够坚持得住,正视能力范围,说明也有了一定成熟的投资体系了,说明不会盲目决策,不会盲目跟着操作。

对市场有敬畏,相对集中适当分散,虽然浪费了三年时间,但是有了穿越牛熊周期的经历,在下次的上涨中也会变得坚定了。

提升了对市场的认知,哪些可以做,哪些不能做,哪些概率高,哪些概率低,保证不败的前提下取胜,即使败了也有退路。提升了认知后,决策变得越来越完善了。

信息时代要学会甄别,有的信息长期有用,有的信息则会过期。

为什么不相信各种消息、题材,因为都经历过;为什么不用纯技术分析,因为以前不是非常方便的互联网时代,每次到书店翻遍所有的书,读到哪个纯技术分析的理论好,回来就用电脑复盘,是对全球市场的长期复盘,再到书店,看看书名,90%以上的书就不翻了。

经典的理论长期有用,消息、题材、各种概念炒作和所谓有爆发力的板块,即使几年前爆发了的,可能不仅赚不着,反而亏,现在也都记不住了。

有了经历,才是自信的来源。有了认清成功和失败的路径,尤其能够从别的投资者身上学习到经验和教训,才能够在学习和实践中变得越来越自信。即都需要不断实践、不断经历、不断前行。

公司组合(仓位六成):

本月增持了比亚迪,减持了非一线的白酒公司。即成长类型仓位略升。

可能沪深市场成长类型的效果差,全球业务的行业龙头比较好。

场内基金和可转债组合(仓位三成):

场内基金增持了美国基金和印度基金,也要注意美国基金和印度基金市盈率比较高了,不能把所有需要配置的仓位全部满上。

境内中金优选300指数还是比较稳健,红利类型连续上涨了几年,而且行业不够均衡。

有很多投资者咨询创业板、科创板、双创、医药等类型的看法,可以看到组合中很少出现,只是偶尔顺势。

经济成长性不如纳斯达克指数,以上无论创新还是医药科技有很多市盈率也不如纳斯达克指数。

但是多年形成的习惯,总觉得纳斯达克指数越涨越有泡沫,总觉得新兴市场就得比成熟市场高,即使增速下来,弹性好。这是很多投资者的心理,可是投资不能靠形成的习惯的心理舒服操作。

对于成长性变差的市场,创业板、科创板、双创、医药龙头公司可能依然会有潜力,但是蓝筹类型指数都包含了上述的龙头公司,完全可以甩掉不是龙头的业绩成长虚无缥缈的公司。

也不是所有的都不好,比如新能源起来了,各类细分龙头甚至不是龙头的公司都涨起来了;锂电池有机会了,也是。但是还是那句话,可以顺势,长期价值不如蓝筹和全球纳斯达克指数。

今年以来场内基金收益了13%。可转债组合收益了4%,都暂时跑赢了沪深300指数。

场外基金组合(仓位一成):

场外基金组合用Smart Beta策略为基础,以优秀策略兼顾全球配置为主,年内收益2%。

华宝证券指数因子优选投顾组合收益了4%,仅用了七成的权益类型仓位,非常棒的收益。

2024年上半年的投资总结已经完成,要长期取得时间的复利,必须一步一步地稳稳地前行。

精彩评论