当英伟达这个曾经的GPU行业龙头,伴随AI的发展成为AI芯片架构的供应商时,他就跳出了原本行业的竞争格局,曾经还能与之一战的超威半导体被远远甩在身后,成为宇宙第一公司。

这说的就是一家公司价值的重估。今天给大家聊的也是这样一家公司——沃尔核材

。

光听名字,大家的第一反应觉得它应该是核电相关,确实也有关系。它的传统业务就是做这块的,一是电子产品,沃尔核材是国内热缩材料龙头,产品广泛用于汽车、消费电子、航空、核电建设等领域;

二是电力产品,包括电缆附件、可分离连接器,优势是核级电缆附件和超高压电缆附件领域。

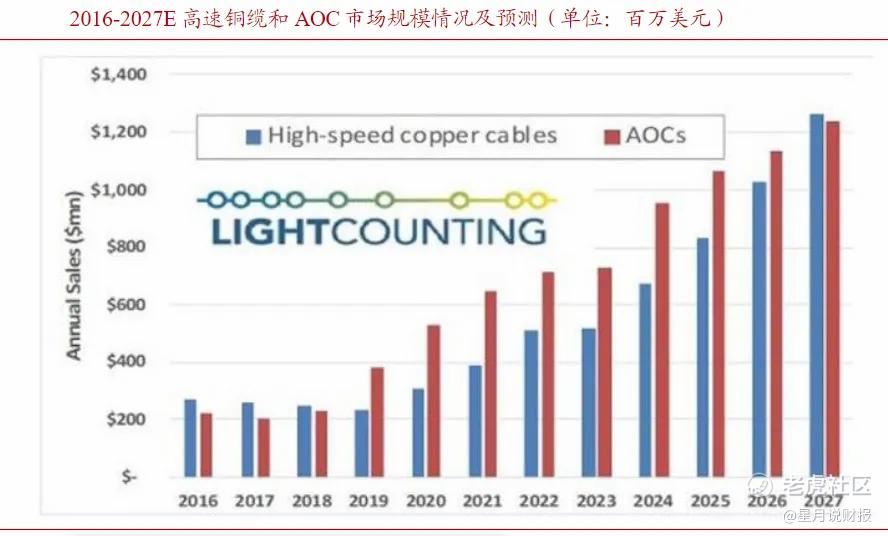

当然,仅凭这两块业务解释不了最近公司的股价爆发,现在的新故事是人工智能,再具体点就是高速铜缆需求增长带动的电线业务。主要应用于数据中心、AI PC和工业路由器,特别是英伟达宣布GB200系列产品采用铜缆互联后,

数据中心订单持续增长。

而沃尔核材子公司乐庭智联生产的400G、800G高速通信线都已实现稳定量产,全球高速铜缆龙头安费诺、莫仕和泰科等都是他的客户;

最新的单通道224G的高速通信线已经进入打样阶段,目前反馈不错,未来量产和订单的大幅推进可能只是时间问题。

受此影响,公司业绩加速增长。2024年一季度,营收同比增长 21.62%,

净利润同比增长77.27%。其中,子公司乐庭智联营收同比增长近30%,高速线缆产品营收增长超过50%,

成为带动公司快速增长的“王牌”。

此外,快速增长的新能源业务也为增长业绩贡献了一份力量,其国标直流充电枪市占率超过60%,大功率液冷充电枪也实现批量供货,还完成了欧标、美标交直流一体充电枪的开发。后续新能源汽车销量持续增长,充电枪需求也能获益。

不过,目前公司体量较小,高速通信线订单需求虽不断增长,但产能扩充需要一定时间。且目前高速通信线的营收占公司整体营收比例不高,增速明显但增量有限,现在的市场逻辑更多的是业绩爆发的预期。至于是否能够兑现,马上到来中报业绩会是一个重要的观察节点。

精彩评论