$Tilray Inc.(TLRY)$

首先,感谢各位朋友们的信任,一篇短文被浏览这么多次。我写文章的初衷是想把我了解到的信息(都源于财报和新闻等公开信息)与各位对大麻和Tilray感兴趣的朋友们分享,希望对大家有所帮助,如同我在老虎社区通过其他朋友的文章也收获很多一样。

本文的内容源于Tilray年报,包括财务运营数据和相关的风险提示,我只是在能力范围内,简单计算了一下主要的财务和运营指标,让大家对Tilray2020年度数据及其同比数据有更好的了解,个别地方加了必要的解释说明。总体原则是真实还原、保持客观。

本文的主要内容如下:

Ø Tilray的基本情况

Ø Tilray的年报数据及解读

Ø Tilray的风险提示和分析

公司基本情况

(一) 公司基本情况。

Tilray于2018年1月注册在美国特拉华州(Delaware),在此之前是通过一家注册在荷兰的私人公司(2016年3月注册)Decatur来运营,相关的权益已与2018年1月转至Tilray,而Decatur已与2018年末注销。公司官网:www.tilray.com,截图如下:

截至2020年12月31日,公司有员工1030人,主要分布在加拿大、葡萄牙、德国、美国和澳大利亚;全球生产加工能力,目前在用的总生产面积约360万平方英尺(约33万平方米),目前拥有及租赁的最大潜在生产面积为810万平方英尺(约75万平方米)。

(二) 公司愿景和理念

愿景:创建世界最值得信任和最有价值的大麻公司。

核心理念:医用大麻会成为所需患者的主要药品,类似的,娱乐大麻和大麻产品也会成为主流消费者的主流消费产品。

(三) 公司主要品牌

1. 医用大麻品牌——Tilray:全球医用大麻品牌,提供通过GMP认证的各种高品质、药品级别医用大麻和大麻素产品。我们的产品包括多种形式如大麻整花、全系列大麻滴油和胶囊、提纯大麻油喷雾笔、医用化合物等;不同产品形式还会按照其所含特殊化学成分的比重来划分,如THC主导型、CBD主导型、THC-CBD均衡型等

2. 成人用娱乐大麻,使用一个全资子公司High Park Holdings Ltd.(“High Park”)来开发、生成、销售和推广成人用娱乐大麻产品,目前的主要品牌包括:

a) CANACA™(提供加拿大本地基因的全系列大麻产品)

b) Dubon™(源于魁北克的充满活力和灵感的大麻品牌,专供魁北克)

c) The Batch/La Batch™(提供有价格竞争力的产品,打击非法大麻市场)

d) Chowie Wowie™(提供一系列含大麻素的巧克力和软糖产品)

e) Marley Natural™(专注于药物保健方向,在加拿大全境提供提纯喷雾产品)

f) Grail™(高端品牌,为顶级客户提供精品级大麻产品)

公司年报数据及解读

(一) 主要运营指标

简要说明:

上表一共六行数据(涉及3个年度),前三行是销售量分别代表年度销售大麻(需要执照业务)、年度收获大麻及销售大麻产品(非执照业务)的数量;后三行是单价,分别表示大麻销售单价和成本单价及大麻产品单位售价。

第一行数据2020年同比减少,原因是散装大麻的销量减少,混合大麻及毛利率高的大麻销量上升所致;第四行和第五行数据,2020年销售价和成本价的单价同比上升,但销售单价同比提升52%,成本单价同比提升37%,会导致毛利率提升。

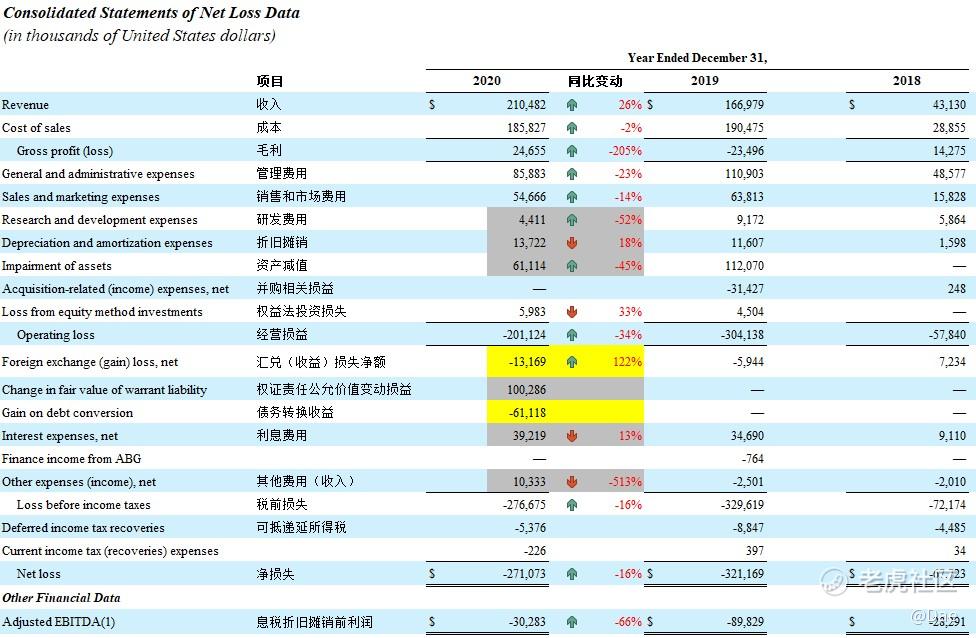

(二) 合并利润表

简要说明:

从2020年度损益数据及其同比数据看,整体向好,图中绿色箭头表示各指标的同期正向贡献,比如收入、毛利的提升,管理费用和销售费用的同比下降等,不多解释。图中标记颜色的部分,我稍微解释一下:

黄色部分:

(1)汇兑收益,1300余万美元,同比翻番,是由于Tilray持有大量加元和欧元资产,而报表是美元列示,由于汇率变化导致,与经营本身关系不大;

(2)债务转换收益,6100余万美元,主要是2020年11月,两笔可转换高级票据(合计金额约2亿美元)的债权人同意将2023年到期的可转换票据兑换为1700余万股二级普通股,按照换股当时的股价(约6-8美元)计算,公司获得的收益。

灰色部分:

(1)研发费用:从损益角度来讲,费用减少是正向的,但我个人认为,无论行业还是公司都处于初创发展期,研发费用大幅减少长期看并非利好。当然年报对于研发费用的定义,主要包括研发人力成本、临床研究、签约项目研究、咨询服务、研发原料及采购等,希望2020年大幅减少是由于疫情所致。

(2)折旧摊销:主要是葡萄牙和加拿大新建的种植基地和生产车间竣工,导致折旧摊销金额增加,这部分金额会在未来3年持续影响利润,但不影响现金流。

(3)资产减值:资产减值主要包括长期资产的减值及存货跌价准备,每个报告期末都会对“资产组”进行减值测试,以公允价值和账面价值的差异作为调整减值的依据。

(4)权证责任公允价值变动损益:主要是2020年3月公司发行1900万份认股权证(行权价格5.95美元)和1175万份预融资认股权证,在2020年12月31日,这些权证没有行权,潜在的权证履约责任的公允价值变动导致的损失。

(5)利息费用:2020年上半年的融资计划导致的利息费用同比增长,但由于11月可转换票据的行权,2021年度的利息费用预计会减少。

(6)其他费用:主要是持有的股权投资的公允价值下降,及Q4出售部分股权的损失。

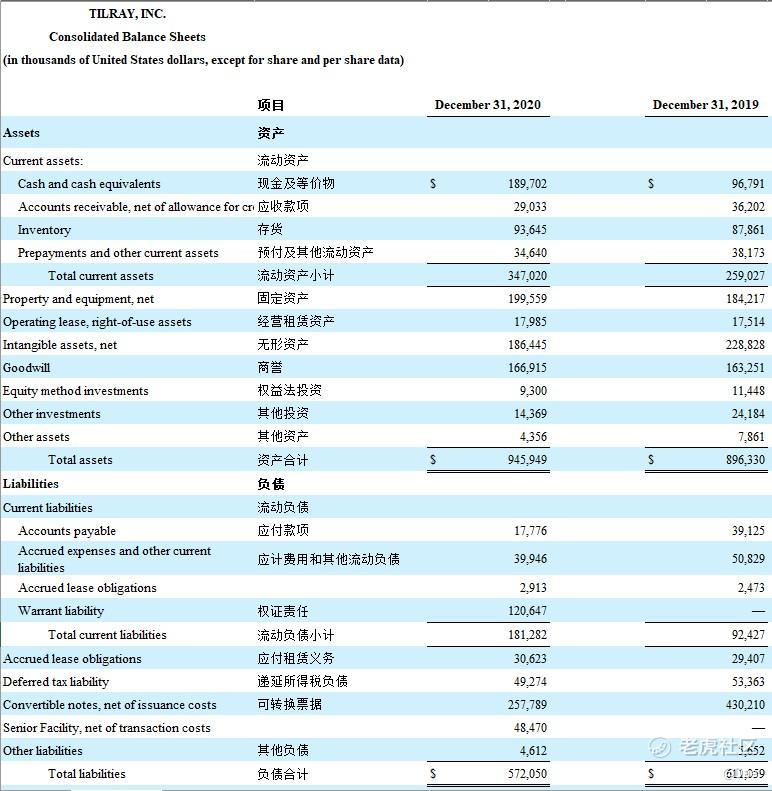

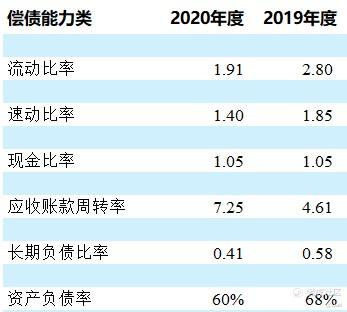

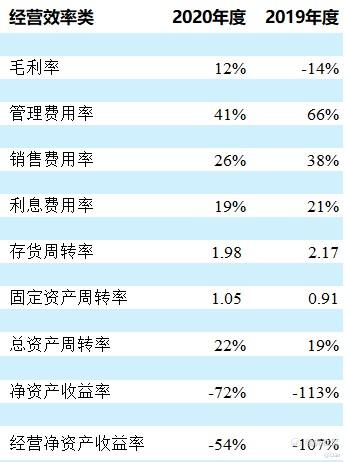

(三) 合并资产负债表和主要指标

主要指标如下:

从负债表和常用指标来看,2020年同比向好,不做分析,大家了解即可。

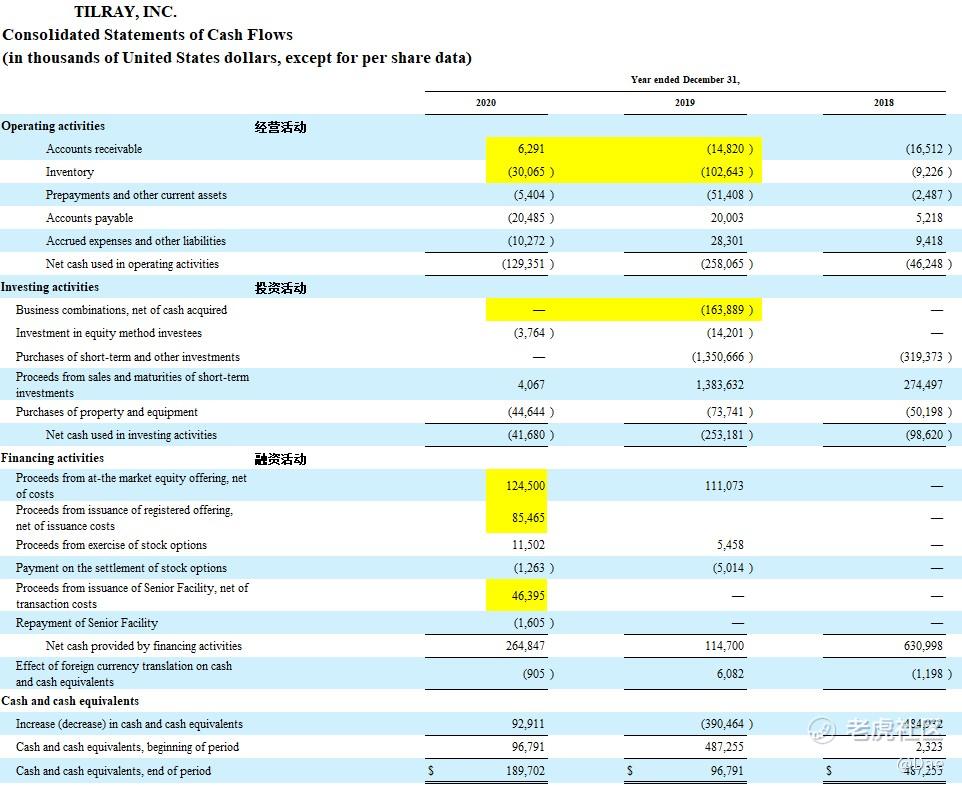

(四) 合并现金流量表

简要说明:

从整体现金流看,2020年度的公司表现要比2019年成熟多了,比如经营活动中,无论是应收的回款还是存货的款项支出安排,同比都有大幅优化;而投资活动中更加明显,2019年度的并购投资支出1.6亿美元,而2020年更理性;融资活动来说,2020年Tilray无论是股权融资还是其他融资计划,共拿到2.65亿美金,也算是侧面反映市场的认可及公司的价值。

公司风险提示及分析

上面的内容来源于财报,Tilray的审计是由德勤(Deloitte LLP)完成的,总体来说还是比较可信的,但即便如此,我还是结合财报中的风险提示,再给大家泼泼凉水,希望每位投资Tilray的朋友能始终保持冷静客观的看待公司价值及股价。

(一) 公司财务报告内部控制流程的缺陷

“Management may not be able to successfully implement adequate internal controls over financial reporting.”原文标题,即管理层可能无法对财务报告流程实现充分的内部控制。在2020年12月31日,我们发现一项内部控制的实质性缺陷,这个缺陷可能会导致:(1)我们对于资产负债的账户平衡及人工日记账分录的复核流程无法实施有效的控制;(2)我们对于存货计量和估值所使用的关键电子数据和报告的完整性和准确性无法实施有效控制;(3)我们对于下属两个业务单元(Manitoba Harvest unit和the Portugal unit)的会计工作未实现充分的职责分离也没有纸质的复核证据。

上面是结合我的理解翻译的年报内容,总体来说就是财报数据的部分关键信息存在不准确、缺失甚至错误的可能,并且没有被及时发现。这个风险我放在第一位,原因是本文的信息都来源于财报,而内控缺陷可能导致这些数据本身是存在问题的,那么就会极大的影响我们依照这些信息而做的分析和决策。

(二) 关于与Aphria之间的合并协议的不确定性

1. 关于换股比例,Aphria:Tilray=1:0.8381股;

2. 合并协议的不确定性主要有,双方股东的批准、加拿大安大略省高院批准、排除可能存在的交易限制和禁令、必要的监管审批、可能发生的重大不利影响等;

3. 一切顺利,预计在2021年Q2末实现合并协议安排。

(三) 关于大客户依赖和第三方供货商

1. 至2020年末,Tilray的前三大客户占总销售额的45%,而成人用娱乐大麻的销售额中87%是由前四大客户贡献的;

2. 未来可能会需要从第三方购入优质大麻原料,会导致成本上升及供应链不可控;

财报中还列出很多其他风险,包括行业的法律风险,医药大麻监管牌照的取得、持续合规和续期风险,行业整合带来的竞争力减弱等等风险,应该说不仅是针对Tilray一家的,而是所有大麻企业的共同风险。

总结

作为Tilray的投资者,目前短期来说,希望其与Aphria的合并能够顺利完成,两家公司的强强联合将会带来极大的头部效应和资源整合效应,包括对分销商和供应商的议价能力,对于消费者和市场的影响力以及对产品的定价能力。当然,两家公司合并,管理层的优化整合和企业文化的融合是关键,否则貌合神离必然无法久远。

所以,若战略上乐观,则必须保证战术上的客观,务必做好风险控制!!!

精彩评论