卖备兑看涨期权(sell covered call),是很多大的基金采用的策略,美股散户也可以借鉴该策略。您可以在持有股票的同时获得收益。

策略执行方法是,持有或买入股票,卖出股票相对应的看涨期权。这个策略适合长期持有某些近期横盘不动或者有利空消息的股票的投资者,通过做备兑,对冲一下风险,可能会获得额外收益。

小涨多赚钱,不涨多赚钱,下跌少亏钱。只有股票暴涨时不推荐做备兑。所以在长期持有一些标的时滚动做备兑,对成熟投资者,可能是一个很好的策略。

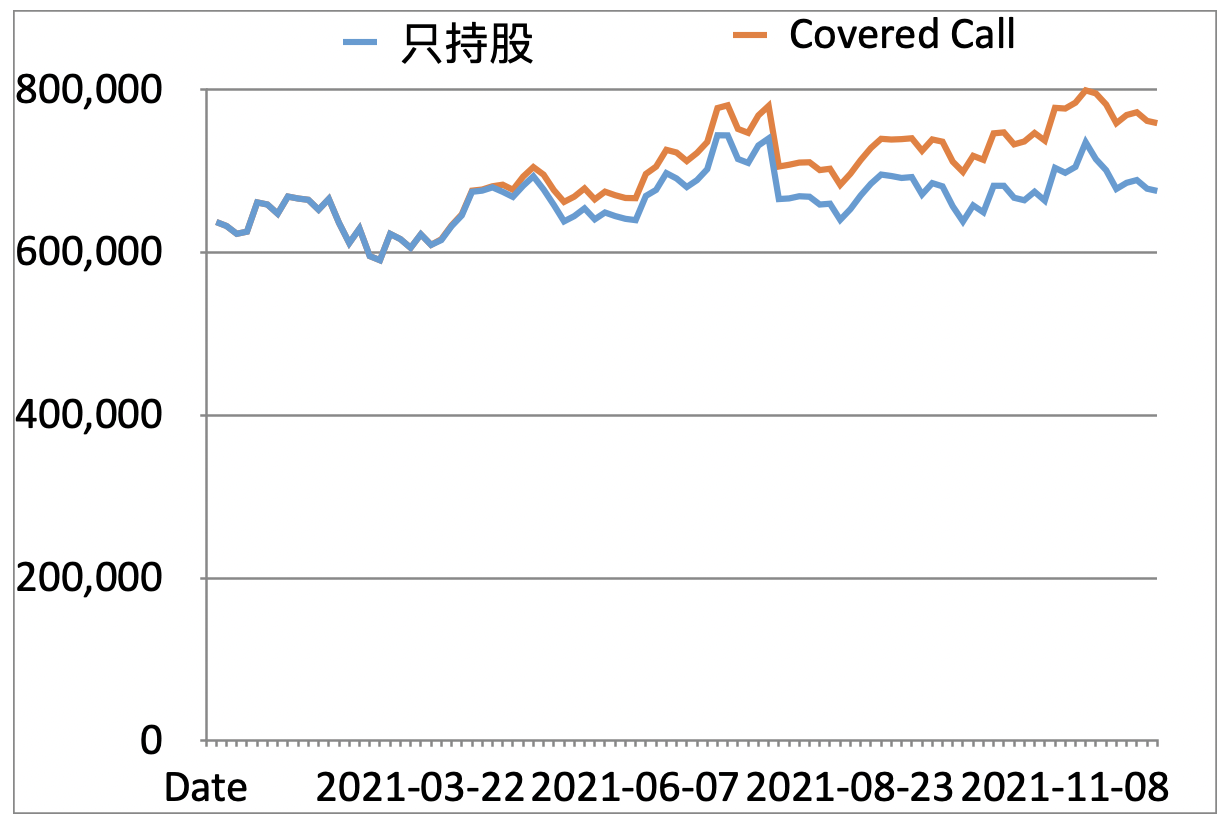

收益对比

假设2021年1月1日到12月17日期间投资者持有亚马逊 200股股票

持有期间如果无操作,则最后的总资产为675484美元

持有期间如果进行covered call策略,每周操作一次;如果行权卖出100股股票后,下一个交易日再买入100股。最后的总资产为728898美元。

Covered Call策略:卖出看涨期权池(仅供参考)

| 期权代码 | 标的代码 | 到期日 | 行权价 | 权利金 | 隐含波动率 | 年化收益率 |

|---|---|---|---|---|---|---|

| $TSLA 20240712 230.0 call$ | TSLA | 2024/07/12 | 230.0 | 1.970000 | 0.550000 | 31.15% |

| $NVDA 20240712 136.0 call$ | NVDA | 2024/07/12 | 136.0 | 0.540000 | 0.440000 | 14.42% |

| $AAPL 20240712 232.5 call$ | AAPL | 2024/07/12 | 232.5 | 0.150000 | 0.230000 | 2.30% |

| $AMD 20240712 167.5 call$ | AMD | 2024/07/12 | 167.5 | 1.300000 | 0.400000 | 27.36% |

| $GME 20240712 39.0 call$ | GME | 2024/07/12 | 39.0 | 0.480000 | 2.160000 | 68.27% |

| $MARA 20240712 26.0 call$ | MARA | 2024/07/12 | 26.0 | 0.410000 | 0.920000 | 60.30% |

| $NKE 20240712 90.0 call$ | NKE | 2024/07/12 | 90.0 | 0.060000 | 0.450000 | 2.59% |

| $NIO 20240712 5.0 call$ | NIO | 2024/07/12 | 5.0 | 0.050000 | 0.720000 | 37.37% |

| $PLTR 20240712 28.5 call$ | PLTR | 2024/07/12 | 28.5 | 0.090000 | 0.430000 | 11.54% |

| $AMZN 20240712 207.5 call$ | AMZN | 2024/07/12 | 207.5 | 0.900000 | 0.290000 | 15.14% |

| $SMCI 20240712 935.0 call$ | SMCI | 2024/07/12 | 935.0 | 10.000000 | 0.790000 | 40.85% |

| $SPY 20240712 552.0 call$ | SPY | 2024/07/12 | 552.0 | 1.440000 | 0.100000 | 8.76% |

| $MSFT 20240712 470.0 call$ | MSFT | 2024/07/12 | 470.0 | 1.210000 | 0.180000 | 8.79% |

| $CHWY 20240712 30.0 call$ | CHWY | 2024/07/12 | 30.0 | 0.990000 | 1.380000 | 129.13% |

| $COIN 20240712 260.0 call$ | COIN | 2024/07/12 | 260.0 | 2.100000 | 0.600000 | 29.86% |

| $AVGO 20240712 1830.0 call$ | AVGO | 2024/07/12 | 1830.0 | 8.440000 | 0.520000 | 17.07% |

| $MU 20240712 145.0 call$ | MU | 2024/07/12 | 145.0 | 0.460000 | 0.430000 | 11.61% |

| $META 20240712 530.0 call$ | META | 2024/07/12 | 530.0 | 2.150000 | 0.280000 | 14.14% |

注:

- 该表格中提及的期权仅供当天的交易时段参考;

- 热门股票为用户查看Tiger Trade股票详情页次数最高的前20只股票;

- 数据来源:Tiger Trade

期权筛选规则

strike >= p * e^{1.04 * sigma * sqrt{days/365}}

strike:行权价,取满足条件的最小行权价

p :上一个交易日的股票收盘价

sigma:取正股历史波动率

days :期权合约到期天数(行权日选择下周五)

如果你没有交易过期权,可以试试期权模拟交易

课程:期权模拟盘操作指南常见问答

何为Covered call?Covered call,也称备兑看涨期权策略。策略执行方法是,持有或买入股票,卖出股票相对应的看涨期权。更详细的说明可以看看下面的科普视频

课程:5分钟学会Covered Call策略适用人群

持有策略中提到的正股,持仓股数≥100

如何得知是否完成备兑交易?

持仓股票和期权名称旁边出现组合二字,即代表执行备兑策略。

策略收益

参考期权策略筛选规则,根据昨日收盘价计算出年化收益,交易时股价发生上涨或下跌都会影响年化收益。

计算公式:(期权权利金/昨日收盘价)*(365/到期日)

例如股票昨日收盘价是100美元,期权权利金是1美元并且距离到期日还有30天。带入计算公式为(1/100) * (365/30) =年化 12.17%

策略行权价选择

参考期权策略筛选规则,根据昨日收盘价计算得出行权价。交易时是否采用策略中提供的行权价取决于股价和收盘价的偏离程度。

行权和股票平仓

到期日股价高于行权价,持仓股票会以行权价格卖出。到期日股价低于行权价,持仓股票不动,期权价值归零被系统自动清仓。

风险提示

如果到期日股价高于行权价,且持仓成本价高于行权价,期权被行权后卖出股票可能会造成亏损。

免责声明

入市有风险,投资需谨慎。此处呈现的信息是当前的,不构成要约、建议或招揽,也不构成对股票未来表现的预测。投资有风险。投资工具的价格可能经历上下波动,在某些情况下投资工具可能变得毫无价值。过去的业绩表现并不代表未来的收益。在提供这些信息时,我们并不考虑任何人或关联公司的投资目标、风险偏好、财务状况或特殊需求。您应当在做出投资决定之前咨询财务顾问,综合考虑这些信息是否符合您的需求、风险偏好、目标和情况。如果此处的观点和信息可能被信赖,Tiger Brokers对证券交易产生的任何财务或其他后果不承担任何信托责任或义务。

精彩评论