瑞昌国际控股有限公司是一家总部位于中国河南省的石油炼制和石化设备制造商。公司产品根据客户规格和要求定制,分为四个类别:硫回收设备和挥发性有机化合物焚烧设备、催化裂化设备、工艺燃烧器和换热器及相关零部件。公司还为客户提供设备安装服务,如电气安装工程和机械安装工程。

瑞昌国际在中国河南省洛阳市拥有两处生产设施,总建筑面积约20,807.4平方米。公司为抓住海外市场对炼油和石化设备日益增长的需求,于2023年6月1日在江苏省泰州市租赁了一处生产设施,建筑面积为7,400平方米。

瑞昌国际成立于1994年,已与众多知名业内客户建立了稳定且长期的业务关系,包括中国三大石油炼制和石化集团附属公司及分公司,以及中国业内最大的EPC(工程、采购及建筑)承包商。

公司的主要市场一直是中国,但在国际层面,瑞昌国际已在香港、加拿大和巴西进行布局,以扩大市场份额。过去几年,公司的收益主要来自与中国客户的合同。截至2021年、2022年和2023年12月31日,公司的收益分别约为人民币248.0百万元、人民币419.1百万元和人民币544.1百万元。同期,公司的净利润分别约为人民币13.2百万元、人民币36.5百万元和人民币55.2百万元。

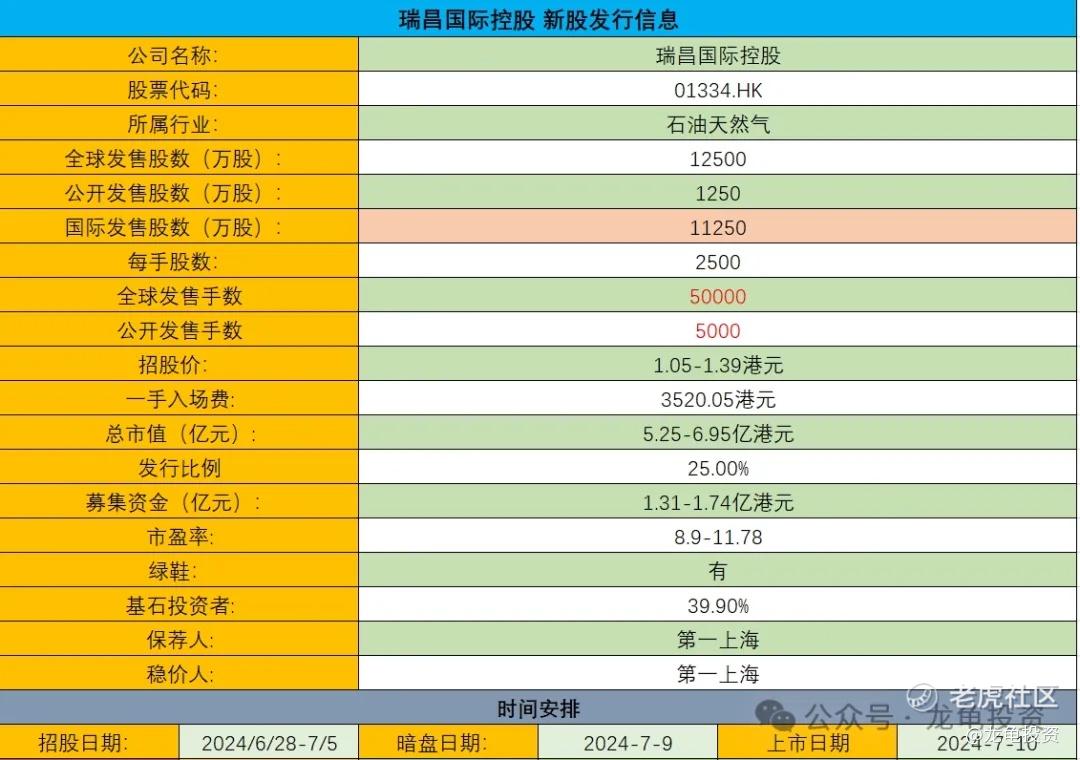

招股信息:

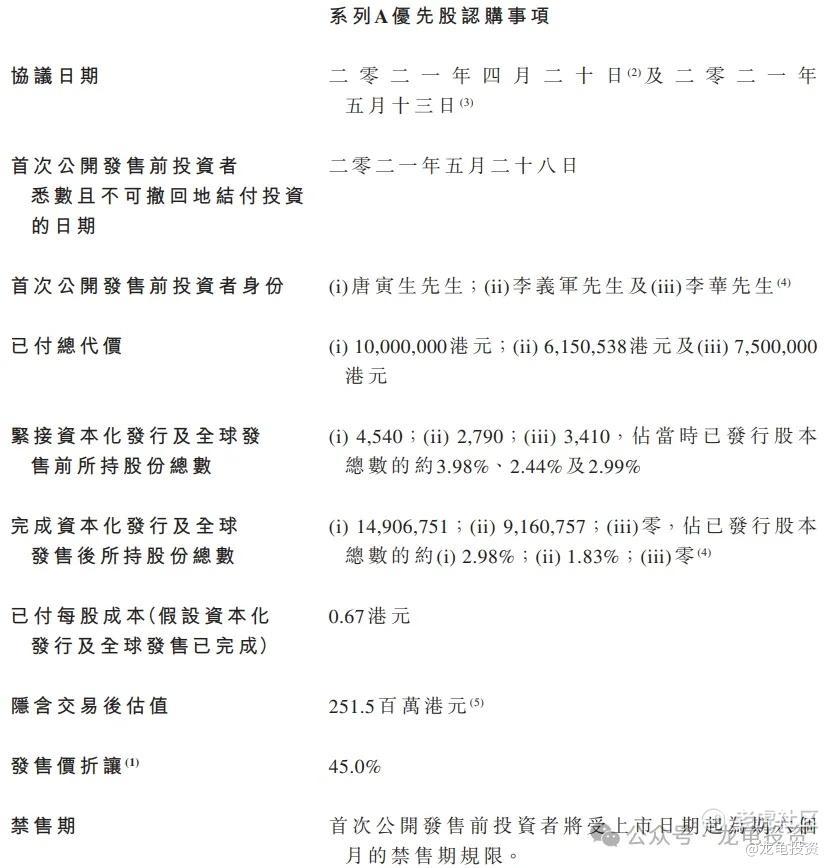

IPO前投资者及基石投资者:

公司IPO前完成系列A轮优先股认购,最后完成时间2021年5月,每股成本0.67港元,隐含交易后估值2.52亿港元,较发售价折让45%;IPO前投资者禁售期6个月。

本次公司引入三位基石投资者,投资金额5780万港元,按下限定价基石占比44%,按中位数定价基石占比37.9%,按上限定价基石占比33.3%;基石禁售期6个月。

保荐人:

公司本次由第一上海独家保荐,稳价人亦由第一上海担任,第一上海做为保荐人有三年没项目,之前保荐的项目五五开;而做为稳价人,表现较差,详细数据看图。

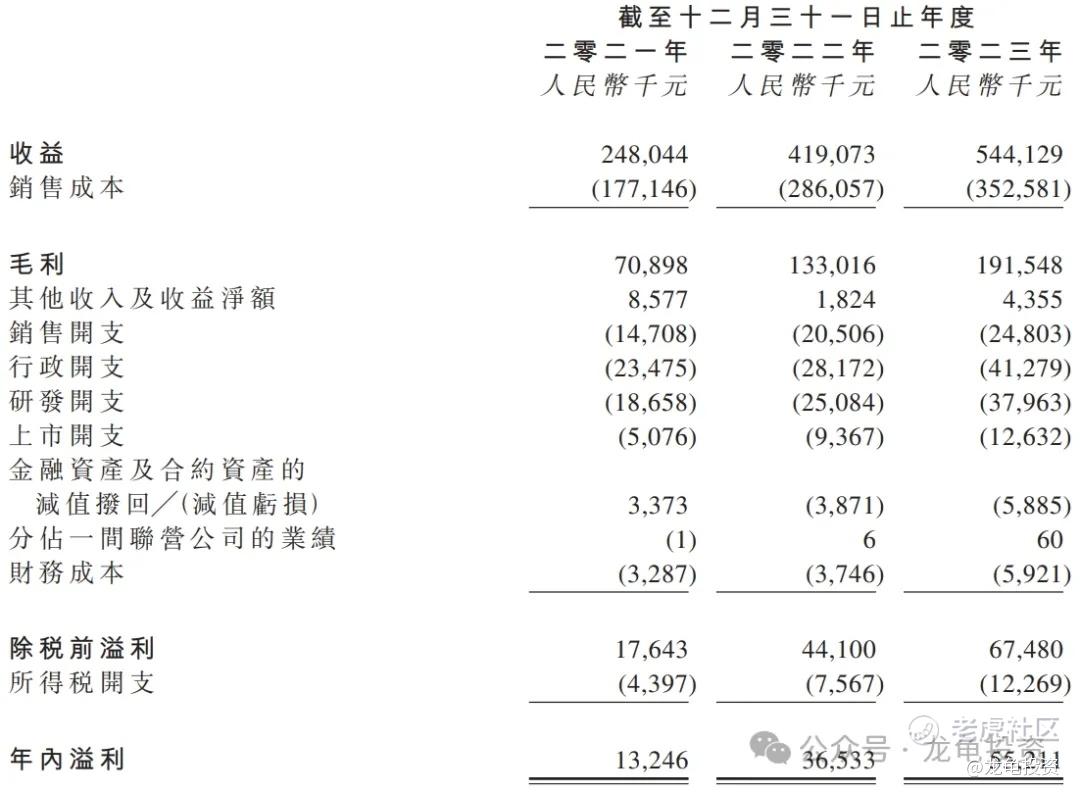

财务情况:

营收:2021年营收2.48亿人民币,2022年营收4.19亿人民币,2023年营收5.44亿人民币;

毛利:2021年毛利7089.8万人民币,2022年毛利1.33亿人民币,2023年毛利1.92亿人民币;

年内溢利:2021年溢利1324.6万人民币,2022年溢利3653.3万人民币,2023年溢利5521.1万人民币;

一手中签率:

公司全球发售股数12500万股,每手股数2500股,截至发稿,超购2.07倍,按目前孖展情况不会回拨,甲乙组各2500手,预计3-7K人参与,一手中签率30%左右,申购12手稳一手。

综合点评:

公司主要收入来源硫回收设备和挥发性有机化合物焚烧设备7721.8万人民币,占比14.2%;催化裂化设备3.19亿人民币,占比58.7%;工艺燃烧器1.14亿人民币,占比21%;属于传统设备制造和销售公司,看了招股书有相同业务的两家A股上市兰石重装和蓝科高新,对比了市值算是合理的区间。这种票本身就是卡着主板门槛上市,也没什么好说的,主要还是看情绪面。

瑞昌国际控股本次募集1.31-1.74亿港元,如果按下限定价基石锁定44%,流通值0.73亿港元,规模小容易出妖;但是保荐人和稳价人比较一般,这是减分项,总体看下来偏中性,看7月2号的两个票给不给力吧,如果这两个给力,那么这种小规模投机就还能上,否则直接放弃。

牛榜评级:铜牛

评级说明:真牛>金牛>银牛>铜牛>锅牛(真牛评级无脑上融资;金牛评级确定性极高,亦融资怼;银牛评级确定性尚可,可多号平铺;铜牛评级不稳定,易暴涨暴跌;锅牛评级没有参与的必要)

申购计划:

暂定投机申购。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不够成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

精彩评论