一、基本信息

1.1 公司简介

$西锐(02507)$ ,一家专注于设计、开发、制造及销售业界认可的优质飞机,是全球私人航空业先驱者及领导者。

公司旗下的两条飞机产品线(即SR2X系列及愿景喷气机)已成功确立自驾飞机的行业标准,目前已在60多个国家获得认证及验证。

根据通用航空制造商协会的资料,SR2X系列飞机于过去22年一直是最畅销的单引擎活塞机型。旗下愿景喷气机于2016年首次交付以来,已连续六年成为最畅销的公务机。

1.2 招股信息

二、基本面分析

2.1 财务数据

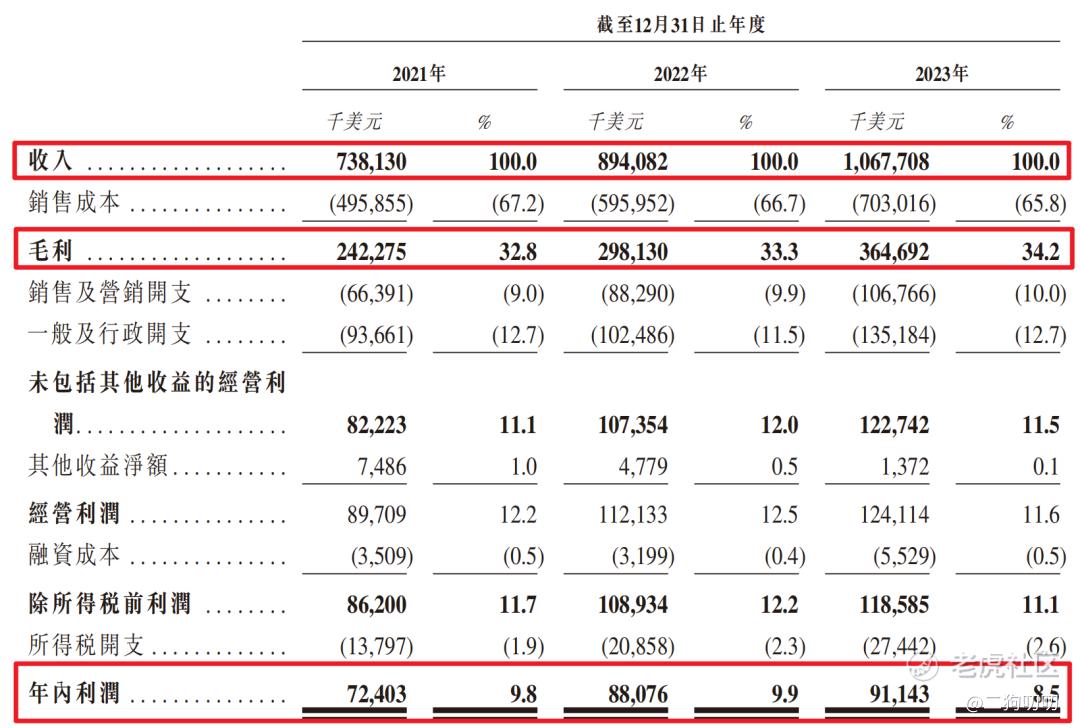

营收方面:公司在2021年、2022年以及2023年期间,实现营收分别为7.38亿美元、8.94亿美元、10.68亿美元,年复合增长率为20.3%,目前全球私人飞机市场年平均增速为8.5%,预计未来4年增速将达到10.7%,公司发展远超行业发展。

利润方面:公司在2021年、2022年、2023年毛利润分别为2.42亿美元、2.98亿美元、3.65亿美元,期间毛利率分别为32.8%、33.3%、34.2%,公司毛利率逐年向好态势明显。这三年内,公司净利润分别为7240.3万美元、8807.6万美元、9114.3万美元。

2.2 行业发展

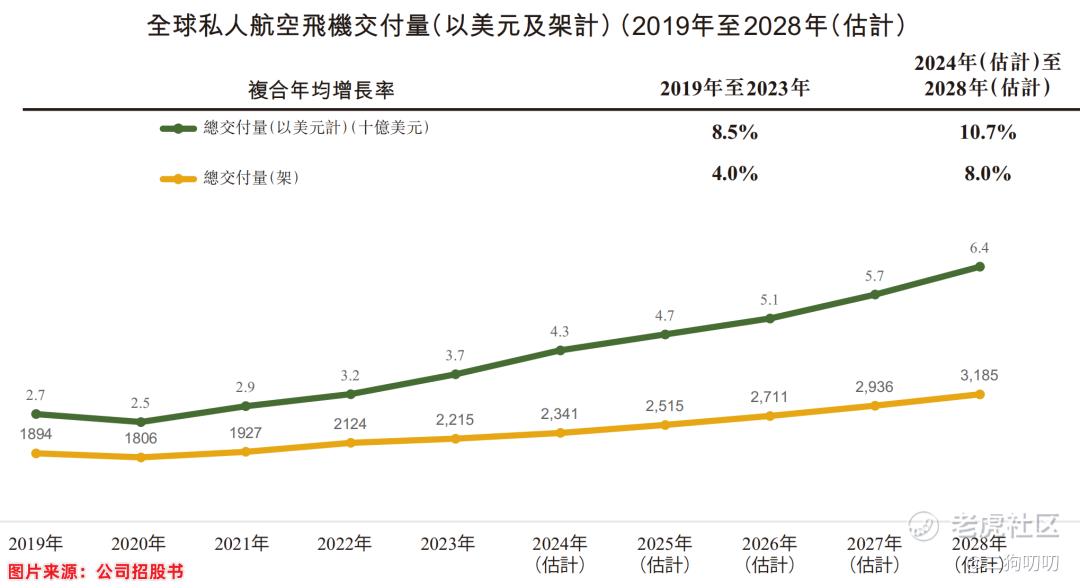

私人航空市场受益于后疫情时代全球经济复苏、商业信心恢复以及全球高净值人士数量增加等数个因素,私人航空飞机市场的交付量正在加速增长。

根据公司招股书显示,全球私人飞机仔2019年至2023年交付量保持8.5%的复合年增长,2024年至2028年预计增速将达到10.7%。

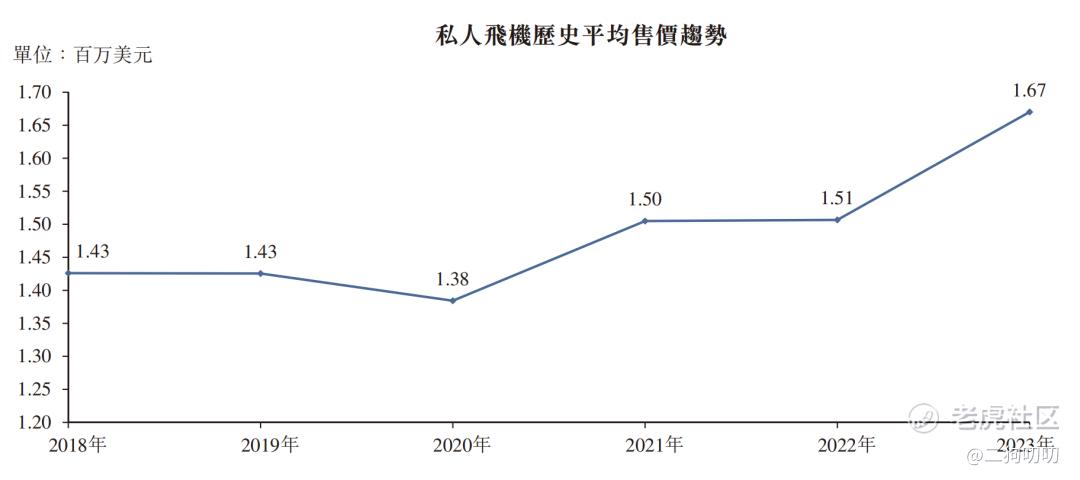

值得一提的是,过去几年内,私人飞机的平均售价也出现了上升趋势,主要由于原材料及劳动力成本的增加以及飞机制造商于开发及销售具有更高性能的高价飞机方面的成就所致。

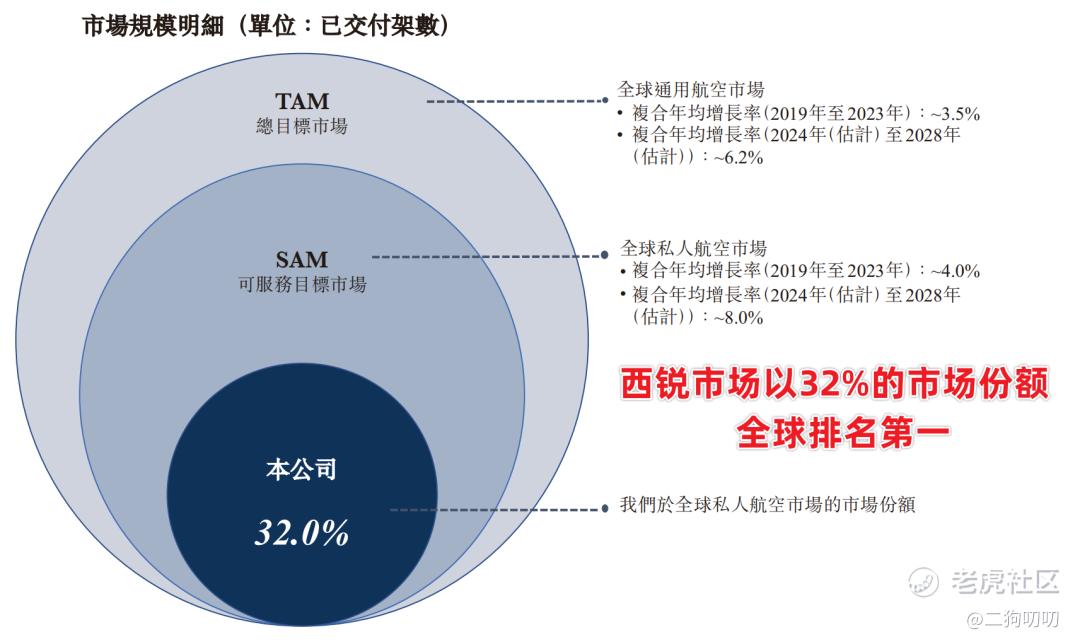

2.3 公司地位

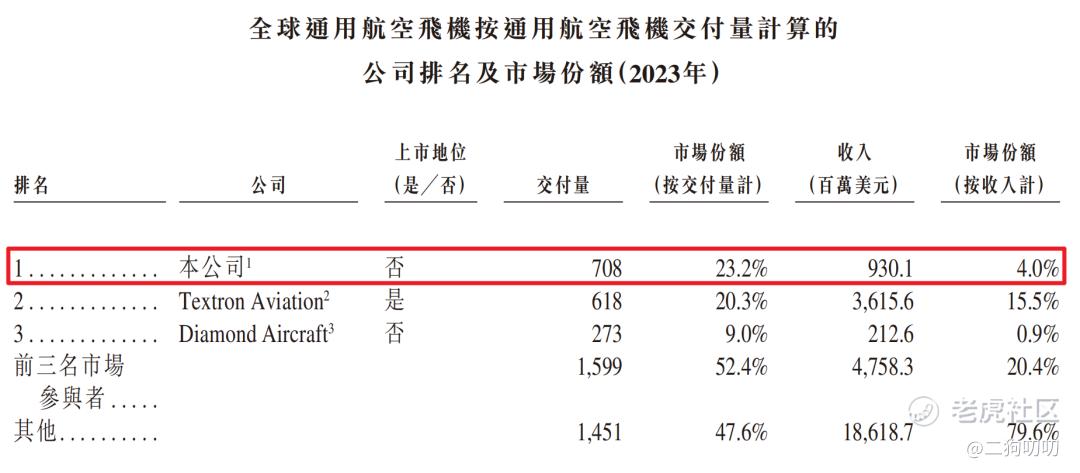

根据通用航空制造商协会的资料,通用航空飞机于2023年的全球交付规模为3,050架。西锐是全球最大的通用航空飞机制造商,2023年累计交付708架,其市场份额为23.2%。按收入计,其市场份额为4.0%

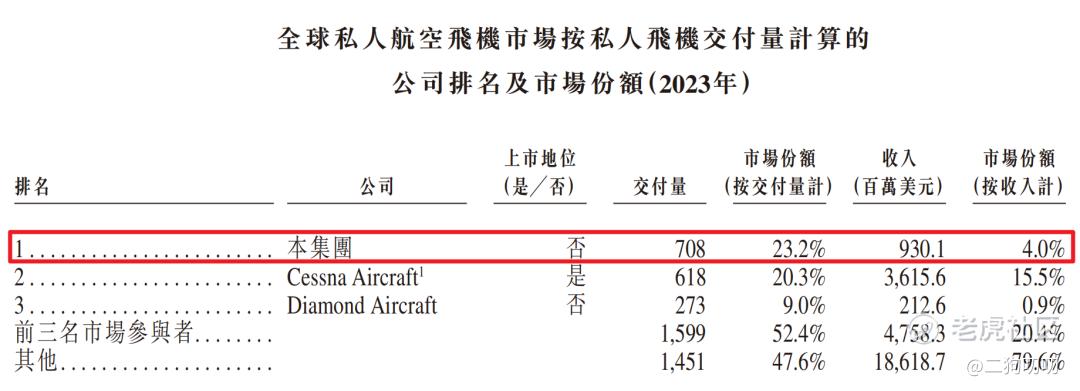

根据通用航空制造商协会的资料,私人飞机于2023年的全球交付规模为2,215架。西锐是全球私人航空市场中最大的私人飞机制造商,按已交付量计,于2023年的市场份额为32.0%,按销售收入计,于2023年的市场份额为24.9%。

三、基石及保荐人分析

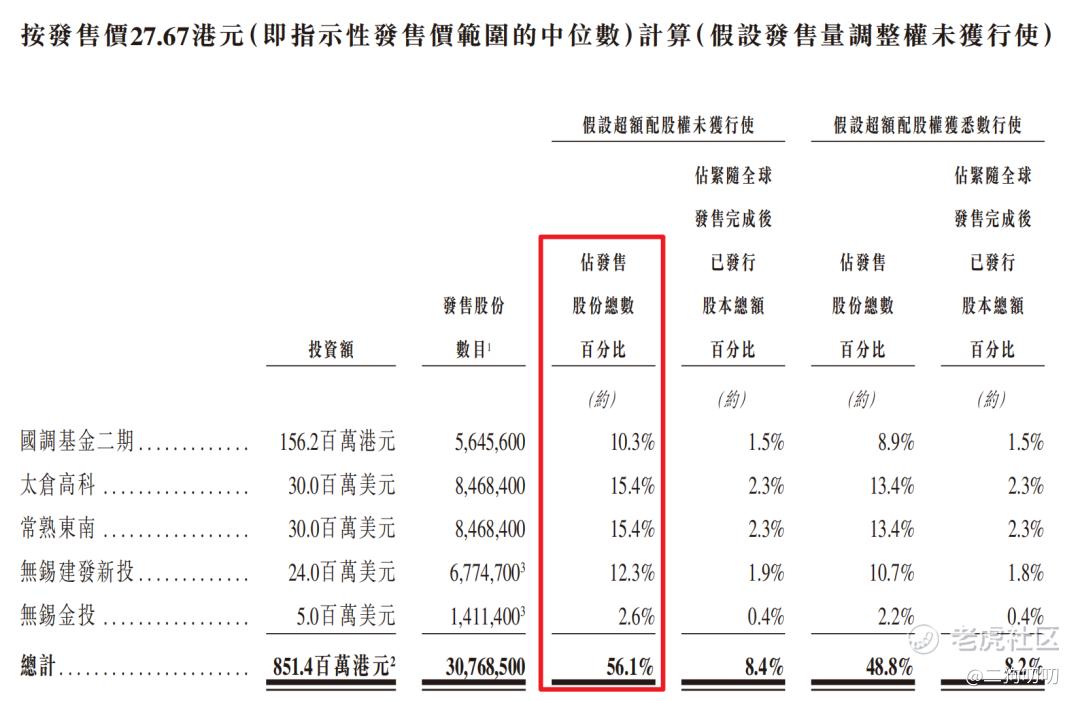

公司本次ipo共引进5名基石投资者,合计认购金额8.51亿港元,按照发行价计算,合计认购股份总数占总发行数56.1%,这认购比例还算公道。根据协定,基石投资人的锁定期为6个月。。。

四、中签率分析

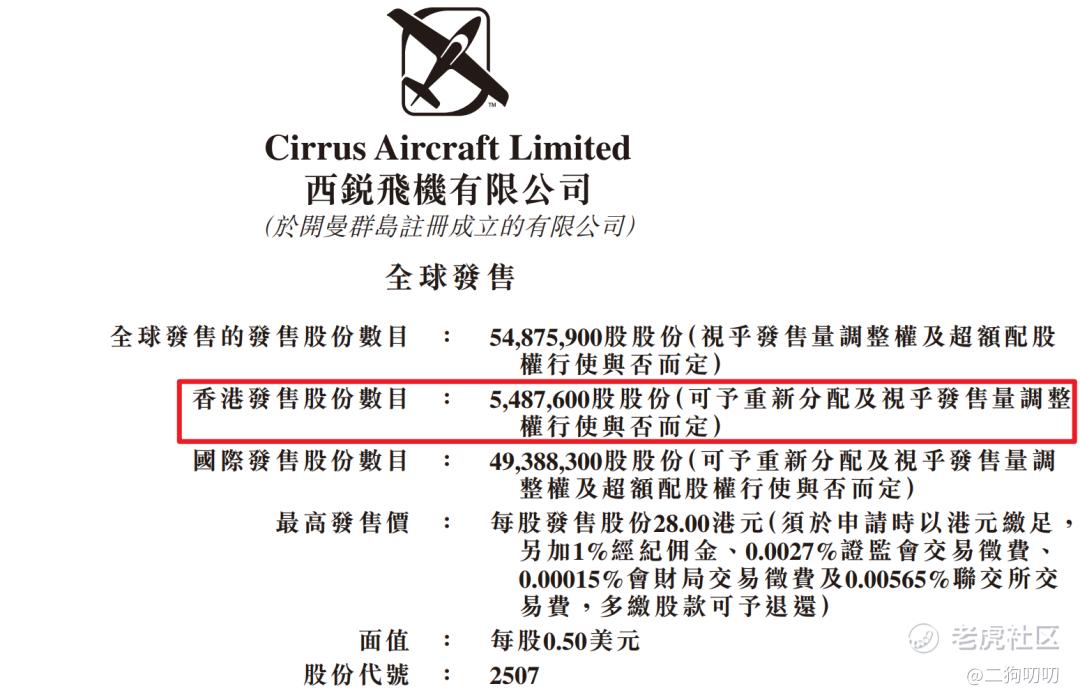

香港公开发售548.76万股,每手100股,合计54976手,目前孖展刚够1倍,最近港股打新热度挺高,收益也是很不错,不过这一波同时招股有8个,资金会被分散不少,照目前这个情况应该不会超过15倍,那么甲乙组各获27488手,按照8000人申购,预计1手中签率在100%。。。

五、新股的综合分析及评级

1、从基本面来看,公司整体发展良好,营收增速保持在20%,公司毛利率也在不断提高,盈利能力也在逐渐加强。。。

2、从知名度来看,公司所处的私人飞机领域比较小众,不过公司也是干到了全球第一的。

3、从基石投资看,5名基石投资认购8.5亿元,合计认购比例超过50%,认购比例还算尚可。

4、从市场环境来看,公司所处的私人飞机,目前发展势头强劲,尤其是现在大力发展低空经济,大A股上市的万丰奥威便是最好的范例。再叠加最近港股打新市场反响很不错,打新效应已经热了起来。

5、从估值来看,目前公司估值100亿港币,按照2023年计,公司市盈率为11倍,而在a股上市的万丰奥威市盈率39倍,当然万丰奥威业务也比较杂。

6、从流通性来看,公司本次发行5487万股,预计募资14亿港元,基石投资认购8.5亿,剩下差不多5.5亿全部为流通盘者,到时候抛压肯定小不了,考虑到公司市值100亿,这个也就不足为惧,况且最近港股打新着实太热了。

7、总的来说,西锐基本面很不错,质地这么好,即使打新不赚,长期拿着也不会太差。顺便提下,今年上半年,二狗哥跟着热地,搞了万丰奥威,赚了几个鸡腿钱!

免责声明:

1、本文仅代表一家之言,不作为任何投资意见或建议,证券市场风云变幻、拨云诡谲,涨涨跌跌反复无常,这个还是需要谨慎处理。

2、阁下在做出任何投资判断或进行任何投资交易,一定要量力而行,根据自己的财务状况冷静处理亦或者咨询相关专业投资机构。

3、如果阁下觉得本文写的有点意思,欢迎点赞、评论、转发,笔者将不胜感激。

精彩评论