原创 | 乐风资本

6月28日,老铺黄金 $老铺黄金(06181)$ 将在港交所主板挂牌上市,此次IPO的发售价将为40.50港元/股,预计募资净额7.13亿港元。其中,腾讯、南方基金、源峰基金将以基石投资者参与此次公开发行,共认购5600万美元。截至25日结束公开招股,老铺黄金获得约582倍的认购倍数。

01

辗转四年终上市,遇上最好时机?

成立于2016年的老铺黄金上市之路一直坎坷。

早在2020年,老铺黄金便开始筹备在A股深交所上市,只是两次递交申请文件终未果。2023年11月,老铺黄金开始转战港股,申请港股上市,在今年5月及6月两次更新招股书后,终于成功通过聆讯并敲定上市日期,预计将于28日正式登陆登陆香港联合证券交易所。此时距离其转战港股仅过去8个月。

虽然经过了长达四年之久的上市等待,但这对老铺黄金来说可能并不算晚,甚至也许此时才是合适的上市时机。

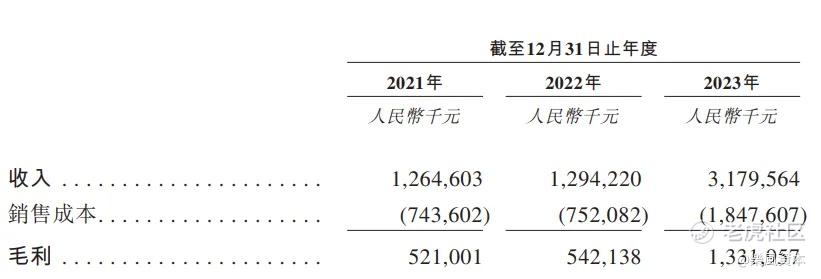

招股书显示,2021年-2023年,老铺黄金的营收分别为12.65亿元、12.94亿元及31.8亿元;净利润分别为1.14亿元、9452.9万元及4.16亿元。可以明显看到,2023年其营收及利润都有了不同往常的大幅提升,这主要是因为近两年国际金价普遍飞涨的影响,助力其取得了营收同比145%的超常增长。

行业环境的利好促成了财务的好成绩,助推了资本市场的看好情绪与企业估值。与此前相比,老铺黄金本次募资额增加了约2亿元;同时,公开招股中老铺黄金获得高倍数的超额认购,可见市场热情高涨。

此外,风险因素的解决也让老铺黄金的上市之路更加顺畅。据悉,老铺黄金的品牌黄金类业务承接于实控人的另一家公司——成立于2004年的金色宝藏,在征战A股时,两家公司的高度业务关联一度成为老铺黄金A股上市的阻力。如今这一风险因素已经基本得到解决。老铺黄金在港股的上市进程顺利推进。此时对于2016年才成立的老铺黄金来说,剔除了安全合规问题后,这一渊源可能反而有助于加深品牌历史沉淀。

扫清上市阻碍并在行业环境利好加持下,在此时上市的老铺黄金将更易树立起良好的市场形象,获得资本支持。

02

毛利大幅高于同行,竞争力几何?

综合招股书介绍来看,老铺黄金最核心的竞争力来自于古法黄金。老铺黄金在国内率先推广了“古法黄金”概念,定位是中国古法黄金行业的市场领先者,同时以古法黄金技艺为代表的老铺黄金(LAOPU GOLD)也是企业最核心的品牌资产。

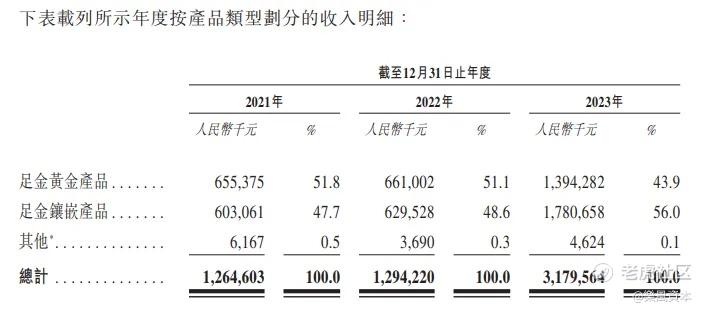

目前,老铺黄金产品主要包括足金黄金产品和足金镶嵌产品(足金镶嵌钻石或其他宝石)。2019年末,老铺黄金在业内率先推出了足金镶嵌钻石的创新工艺与全新设计,相关足金镶嵌产逐步获得市场认可。2023年开始,其足金镶嵌产品的收入占比首次超过足金黄金产品,贡献了56%的营收,可见产品具备一定的市场竞争力,同时企业具有创新的工艺水平。

作为中国黄金珠宝市场主要品牌中唯一专注设计、生产加工和销售古法黄金产品的品牌,老铺黄金存在较大的定价空间,尤其是足金镶嵌产品这一类别能适应多种审美需求,与传统黄金工艺形成了差异性优势,通常具有较高的品牌溢价。

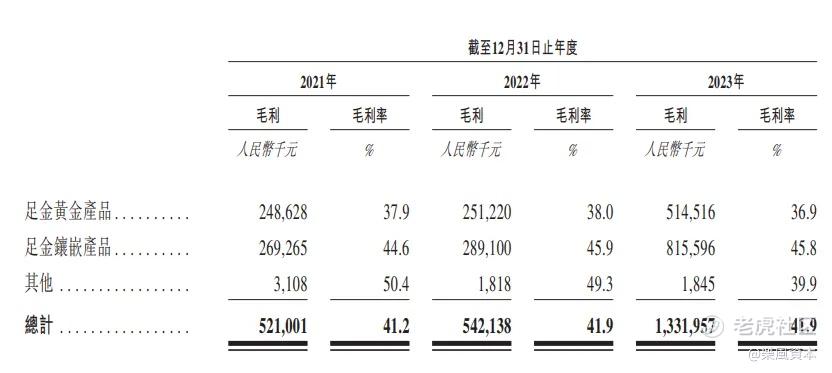

因此老铺黄金的产品毛利远高于行业普遍水平,2023年其足金镶嵌产品毛利率高达45.8%,产品综合毛利则稳定保持在41%上下,在2021年、2022年、2023年分别达到了41.2%,41.9%,41.9%。而老凤祥、周大福等企业的综合毛利率都在20%上下,甚至10%以下。

不过也需要看到,在黄金这个大品类上,老铺黄金的市场竞争优势其实并不明显。在知名的黄金品牌中,其中周大福2023年营收规模首次突破千亿级别,老凤祥2023年营收额为630亿元,周大生则以104%的强劲增长三年间增长到了111亿元的体量规模。而同周期内的老铺黄金,营业额刚刚突破30亿港元。按古法黄金珠宝销售收入计,2023年老铺黄金仅占有古法黄金珠宝市场2.0%的份额。激烈的竞争局势摆在眼前。

不仅是营收规模,成立时间较短的老铺黄金在门店网络覆盖范围上,也与一些老牌的黄金品牌存在较大差距。

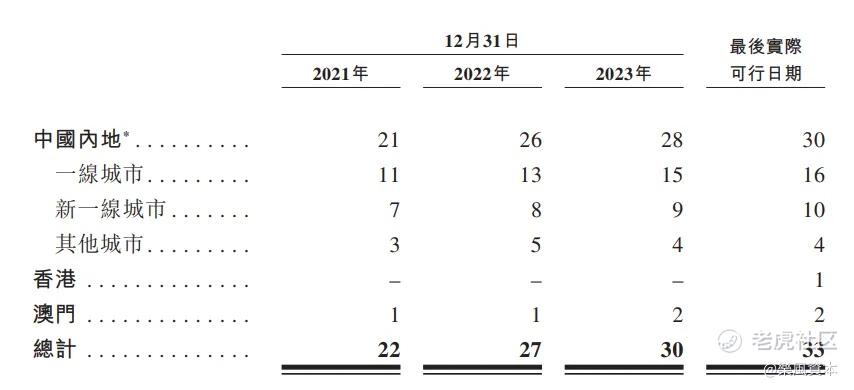

一直以来,老铺黄金都是采用自营店模式,并未采用加盟形式,连续三年新开门店数量都在个位数。在这种模式下,门店利润率普遍更高,同时也必然面临着更加有限的市场人群。招股书显示,目前老铺黄金在全国14个城市开设了33家自营门店,平均下来也不过每座城市2-3家门店,覆盖度和大众认知度上,远远比不上在各大商场随处可见的中国黄金、周大福等品牌。

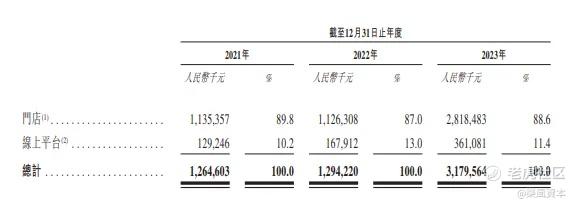

目前,整个黄金珠宝行业都以线下渠道为主,线上化程度普遍不高。如老铺黄金的门店营收占比就在85%以上。因此对于品牌来说,线下门店的建设对于整体业务的发展具有决定性的作用。

在招股书中,老铺黄金便尤为重视线下门店的投入,募资规划中约73%(约523.3百万港元)将主要用于线下实体店的营销网络建设扩张,约11%(约80.4百万港元)用于线上业务,其余部分则用于门店升级。

老铺黄金能否在上市后,成功进行门店扩张占据更多的市场份额,还需时间验证。此外,如果能在常规的发展路径之外,依靠线上化走出新的增长线,或许能给资本市场带来更大的惊喜。

03

依托市场增长,专攻高端路线

虽然规模不敌大部分同行,但老铺黄金凭借高端的品牌调性也算是打出了一定的差异化优势。

其主要以高净值人群为定位受众进行产品开发与门店选址(这从其高毛利的产品中也能看出来)。根据弗若斯特沙利文的资料,截至2024年4月,老铺黄金已经涵盖了全国十大高端购物中心中的8家,在国内黄金珠宝品牌中排名第一。

凭借着持续强化高端的品牌调性以及独特的古法黄金工艺,老铺黄金逐步得到市场的认可。在胡润研究院发布的2023年高净值人群最青睐的珠宝品牌中,老铺黄金排名前十,是唯二进入该榜单的中国珠宝企业。值得注意的是,另一家上榜的企业是周大福。

一直以来,黄金便是仅次于股票的投资类别,投资价值明显;在此前提下,国内奢侈品消费水平在逐步提高。据国家统计局数据,2023年全年国内金银珠宝类累计社会零售额为3310亿元,创下历史新高,同比增长13.3%,远高于社会消费品零售总额7.2%的平均水平。可以预见以高净值人群为目标受众的老铺黄金将具备一定的增长驱动力。

从整个黄金珠宝市场来看,根据弗若斯特沙利文的资料,以销售收入计,中国古法黄金珠宝市场规模2023年约为1,573亿元人民币,2018年以来的五年间复合年增长率达64.6%,同时预计到2028年该市场规模将达到约4,214亿元人民币,复合年增长率为21.8%。

未来,随着市场规模增长以及社会奢侈品消费水平的提升,整体环境的上行将有利于老铺黄金的持续扩张。IPO后,我们期待老铺黄金能在资本助力下创造更高增长。

精彩评论