周三盘后美光科技(MU)公布了超预期第三季度的财报,但是股价仍然下跌超过了7%,究竟发生了什么?

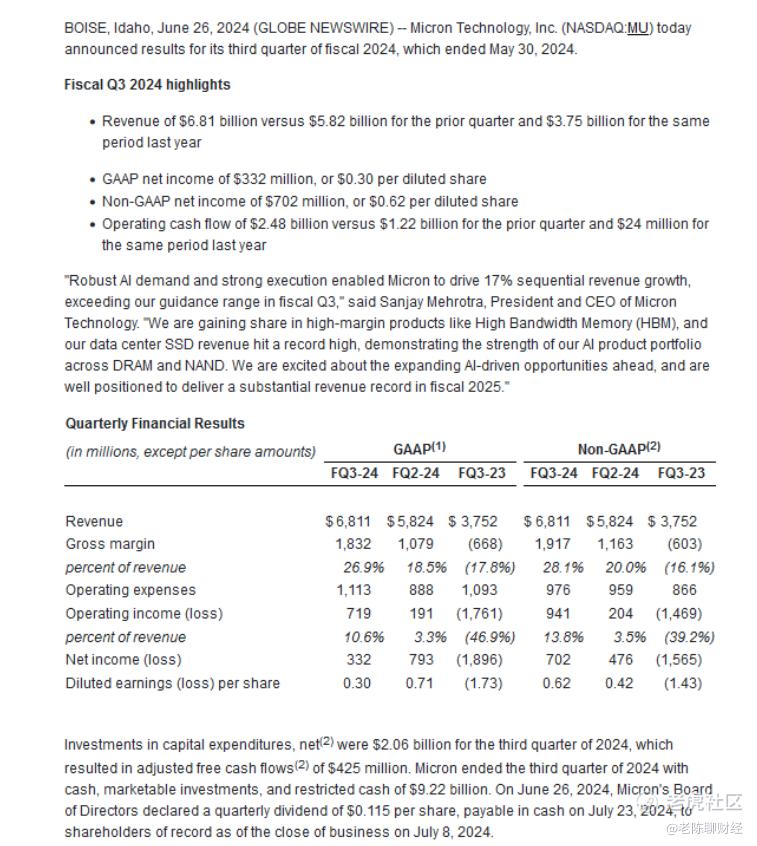

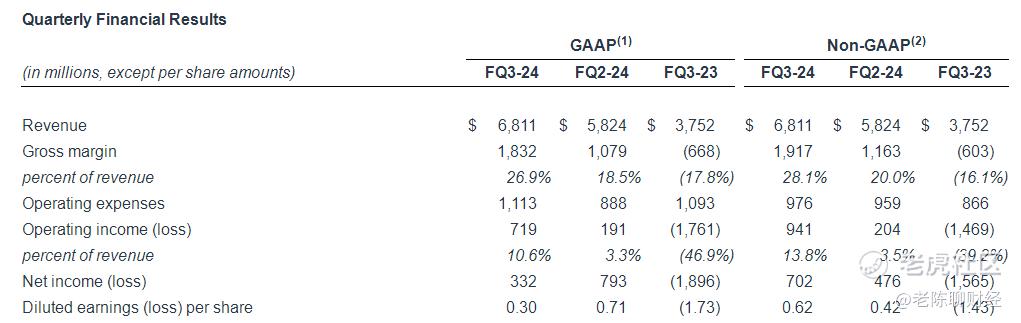

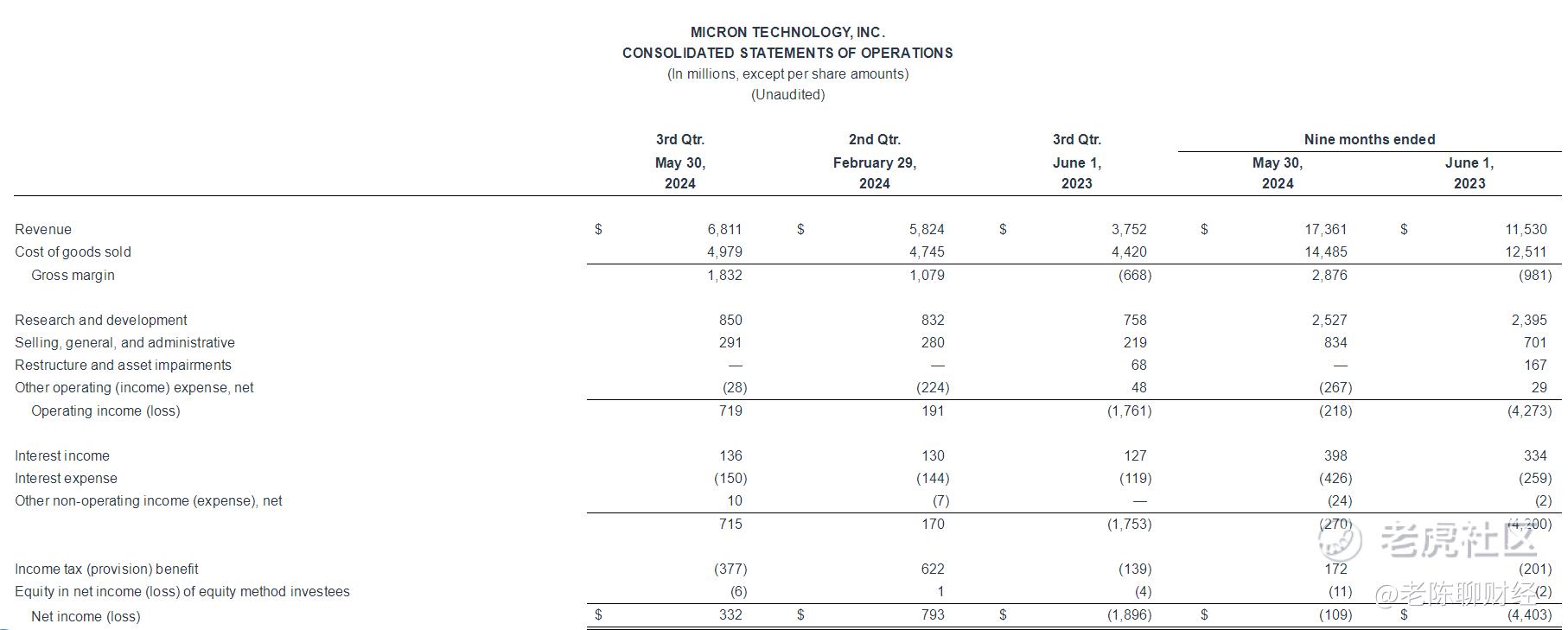

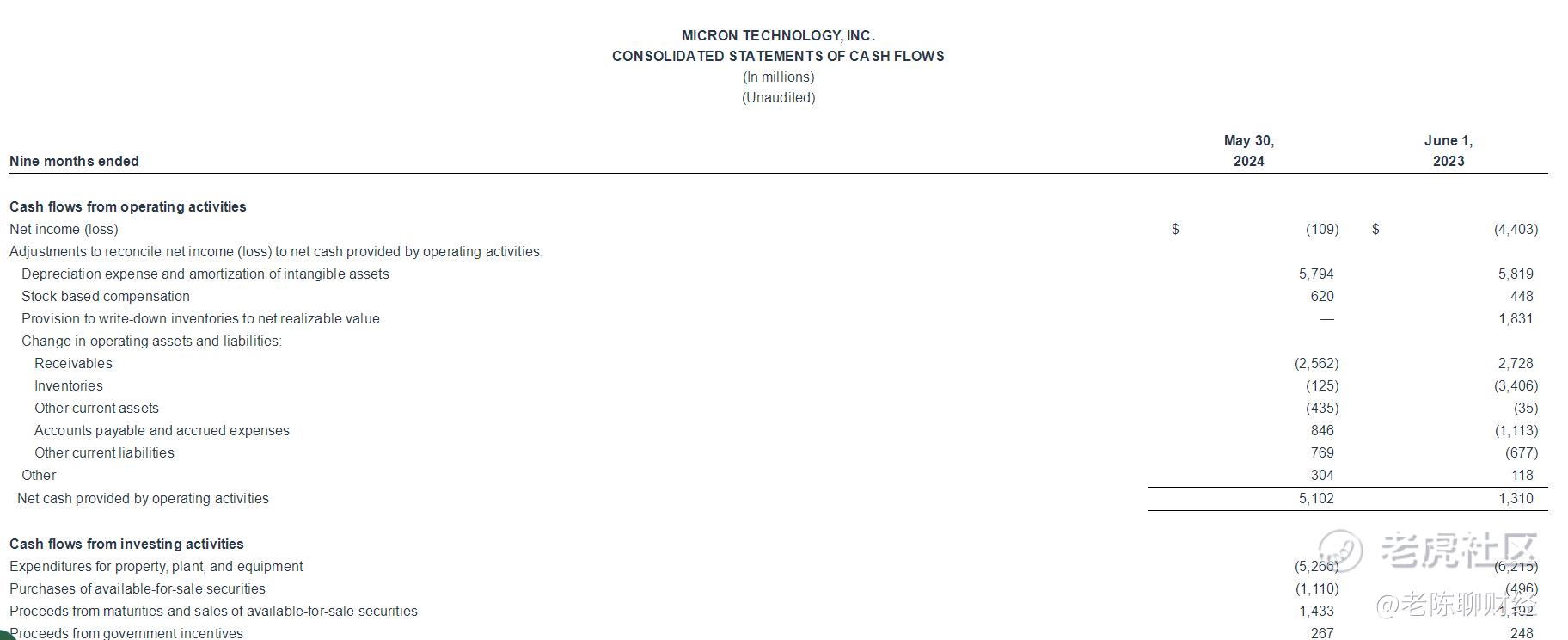

美光Q3收入为68.1亿美金,超过了66.34亿美金的普遍预期。该公司报告调整后每股季度收益为0.62美金,超过了分析师预期的每股0.49美金。根据数据显示,美光连续5个季度超过了分析师的预期。公司运营现金流为24.8亿美金,而上一季度为12.2亿美金,去年同期为2400万美金。该季度调整后的自由现金流为4.25亿美金。该公司在本季度未持有92.2亿美金的现金,有价证券和受限现金。

公司总裁兼首席执行官Sanjay Mehrotra表示:“强劲的人工智能需求和强大的执行力使美观公司实现了17%的季度收入增长,这超过了在第三季度的指导范围。我们在高带宽存储器(HBM)等高利润产品中的份额正在增加,我们数据中心SSD收入创下历史新高,展示了我们在DRAM和NAND领域的人工智能产品组合的实力。我们对未来不断扩大的人工智能驱动的机会感到兴奋,并有望在2025财年创造客观的收入记录。”

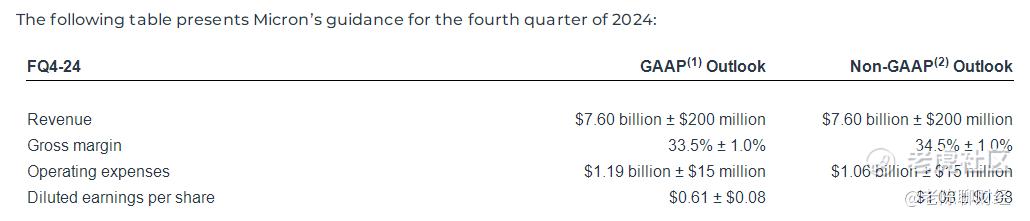

公司同时还指出,其董事会宣布每股0.115美金的季度股息,将于7月23日支付给截止7月8日注册的股东。美光预计第四季度收入为76亿美金,上下浮动2亿美金,而预期为76亿美金。该公司预计第四季度调整后每股收益在1美金至1.16美金之间,而普遍预期是1.05美金。

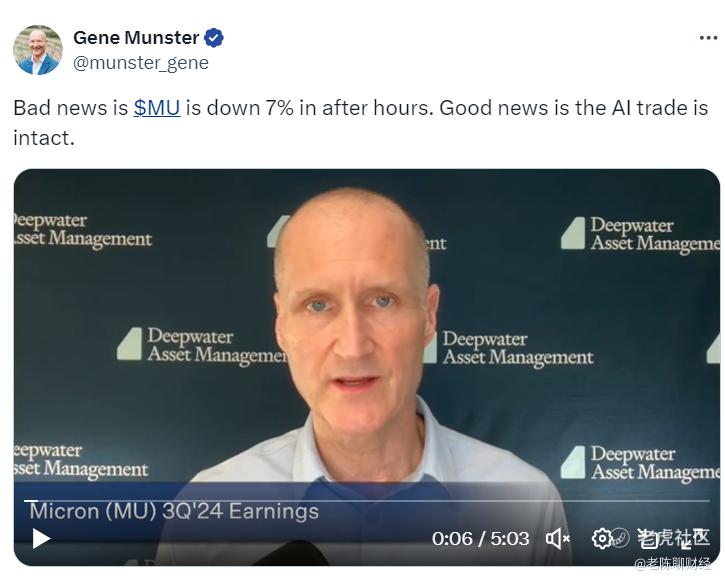

虽然美光的第三季度财报超出预期,但是仍然在财报公布后股价暴跌了8%。根据资深华尔街分析师,深水资产管理公司的管理合伙人慕斯特指出:“虽然财报超出分析师的普遍预期,但是由于人工智能热浪,以及对GPU芯片的强大依附,使得美光科技的HBM芯片供给收入提供巨大的收益。但是收益报告没有给人留下深刻印象,不足以刺激快钱投资者,而且对于Q4的展望略低于分析师的预期,故而导致股票抛售获利。”

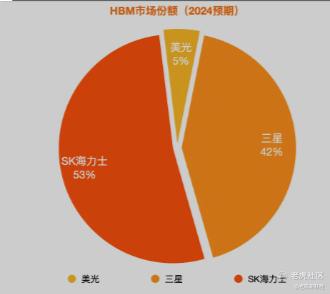

同时慕斯特也强调,虽然美光财报股价大跌,但是根据美光今年增加HBM的计划,目标是明年占据20%的重要市场份额,而在年初市场份额占有率几乎为零。同时根据美光财报后的电话会议中到2025年,美光已经完全售罄 HBM内存芯片,这是他们之前预测2025年大部分时间售罄的一个重大变化。

而华尔街多名分析师也认为半导体板块过热对于整个市场资金流动不是一种良性的循环。过高的PE市值率容易将半导体板块尤其是英伟达、博通、高通、台积电和美光等知名企业放在显微镜下进行观察。只要财报数据或者不利的消息流出,就容易成为华尔街空头的重点目标。故而制造人为恐慌,让追高的散户恐慌性抛售进而低位吸储。而这次美光的财报数据抛售也可理解为周五的PCE数据风险提前泄压。

美光周三收于142.36美金,当日涨幅0.88%。2024年迄今涨幅超过72.89%。

精彩评论