英伟达是标普500指数中最贵的股票,其股价约为该公司未来12个月预期销售额的23倍。但是这个估值存在一个问题。在人工智能蓬勃发展的时代,没有人能预测芯片制造商的创收到底是多少----包括英伟达高管和专门研究英伟达股票的华尔街分析师自己都不知道。那么,投资者应该如何计算该股票是否物有所值呢?

一年多来,围绕人工智能的热浪引发了对英伟达芯片的需求暴增,这使得华尔街的季度财务评估变成了笑柄。分析师不会编造数字,他们也会像对待其他公司一样,从管理层的透露出来的信息来获得暗示。但是,就连英伟达的高层自身都很难预测公司在未来三个月会赚取多少利润。

自从英伟达的销售额在截止2023年4月的财年开始飙升以来,收入平均超过该公司自己预测的中点的13%,是过去10年平均水平的两倍多。根据彭博社的数据,英伟达8月份公布业绩时,销售额比预期高出23%,是至少自2013年以来的最大增幅。

晨星公司分析师布莱恩表示,估算英伟达业绩如此困难的部分原因是,当需求激增时,供应是最不确定的变量,这使得这家芯片制造商变得与众不同。上个月,他将目标价格从91美金上调至105美金。目前英伟达的交易价格为126美金。假设英伟达增加供应的能力稳步提高,他将英伟达的季度收入增加40亿美金,以大致确定即将到来的季度销量。

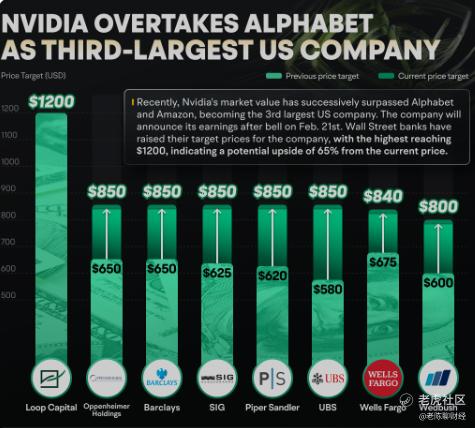

“我不是第一个上调目标价格的,或对收入远远超出我们一年前预期感到惊讶的分析师。这很有趣,也很有收获,但当然也有挑战性,”布莱恩表示。 布莱恩不是唯一一个提高目标价格的人。上周五,Mellius的分析师Reitzes今年第五次上调了英伟达的目标价,从125美金上调至160美金,这意味着较上周五的收盘价格上涨了26%。

当然,有很多投资者是一时冲动而购买英伟达,原因是今年英伟达的涨势太好了,超过了156%的涨幅很难不让人心动。根据美国银行对全球公司EPFR数据的分析,上周截止至6月19日,这轮强势涨幅推动传创记录的87亿美金进入科技股基金。

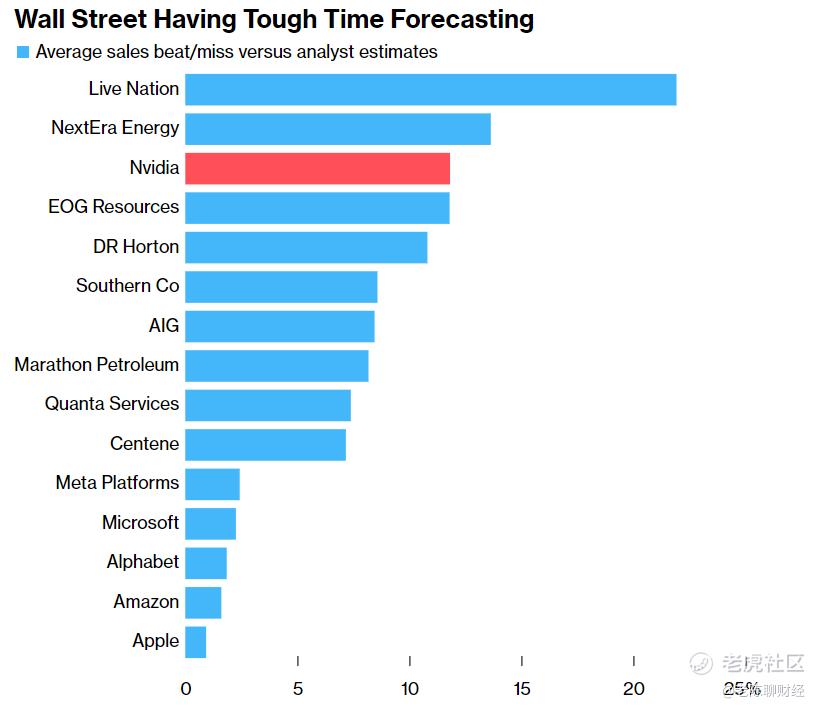

相比较之前需要时刻关注股票动态的投资者来说,现在投资种类更多元化的投资者来说,估值和实际结果之间的差距便给他们造成了一个难题。根据数据显示,在过去5个季度中,分析师对英伟达销售额的估计与实际结果偏差平均为12%。基于过去5个季度平均收入50亿美金、至少20名分析师关注的标普500公司中,其预估值偏差率排名第三,仅次于Live Nation(全球最大规模的演唱会推手) 和NextEra Energy(新纪元能源)两家公司。

随着英伟达业务的迅猛发展,以及微软等其最大客户承诺在未来几个季度中在计算硬件上投入更多资金,投资者面临的主要问题是,对于一只利润和销售增长远超其他科技巨头的股票,什么价格才是最合适的。

根据目标的估计,英伟达预计本季度销售额为284亿美金,利润为147亿美金,分别同比增长137%和111%。与此同时,微软销售额预计增长15%,而苹果的预期为3%。虽然英伟达的估值倍数很高,但鉴于英伟达的增长性,他们看上去似乎是合理的,特别是鉴于人工智能现在处于启蒙阶段。但是正如华尔街分析师认为的那样,当英伟达超过华尔街增长预期的程度后将快速下跌,而那时候将会让股票的价格变得更加合理。

截止发稿时,英伟达股价在经历上周震荡下跌16%后周二强势反弹6.76%至126.09美金。盘后继续上涨1.91%至128.5美金。

精彩评论