在经历了上周纳斯达克科技股调整,尤其是半导体板块剧烈震荡后,虽然在周二半导体个股均迎来了报复性上涨。但是对于本周最重要的重磅消息无疑是周三盘后美光科技公布的Q3财报,究竟是靓丽的财报继续引领半导体板块占据美股的半壁江山,还是将会迎来短暂的调整周期,让我们来看看华尔街分析师的预测。

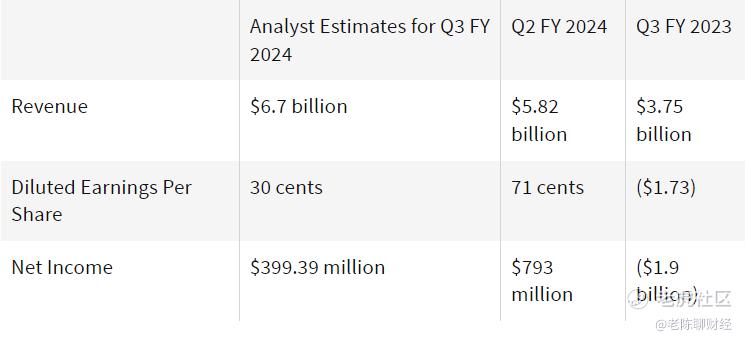

根据数据显示,华尔街预计美光科技的第三季度收入为66.3亿美金。收入估计将比去年同期的37.5亿美金有所改善。美光科技已经连续4个季度超出分析师的收入预期,过去10个季度中有7个季度超过了分析师的预期。

分析师预计美光科技第三季度每股收益为0.49美金,而去年第三季度亏损1.43美金。该公司连续4个季度盈利超预期,过去10个季度中有8个季度盈利超过预期。

根据第二季度业绩期间给出的估计,公司指导要求第三季度收入为66亿美金,正负值为2亿美金,每股季度收益为0.38美金至0.52美金。

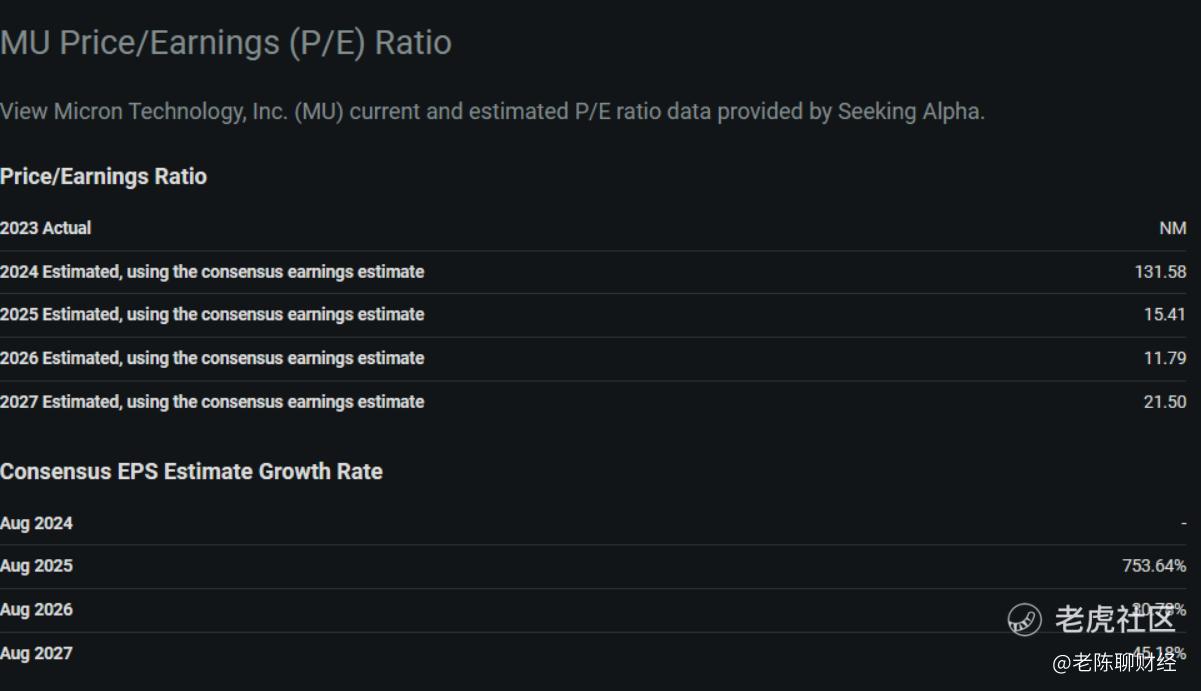

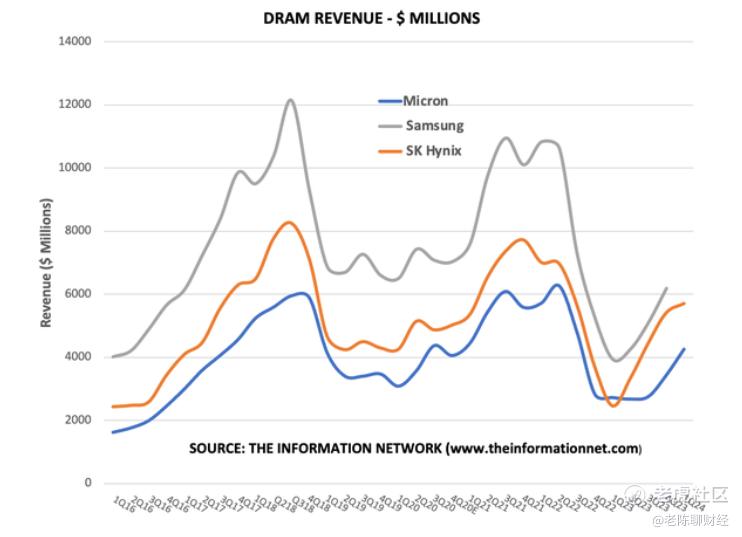

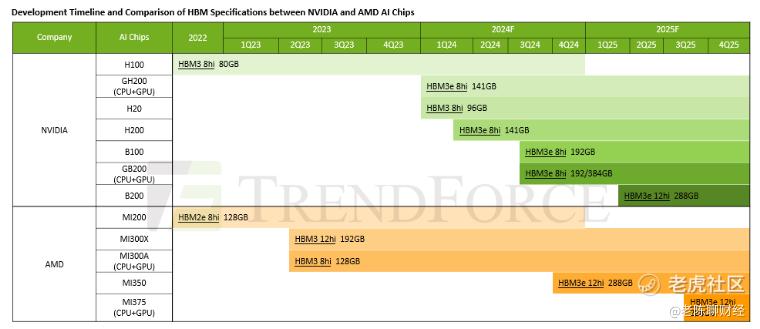

作为全球仅有的3家,美国唯一一家能制造HBM内存芯片的公司,虽然在当前占据HBM芯片市场的份额仅占10%左右(SK海力士50%,三星40%左右),但是受芯片价格预期上涨和马来西亚工厂扩产的利好影响,预计在下半年营收和收益将会继续攀升。因此在Q3财报公布之前,已经获得诸多分析师目标价格的调整。

Wedbush分析师马特表示,第三季度较高的平均售价可能是一个值得关注的关键因素。该分析师给出了跑赢大盘的评级,将目标价格从130美金上调至170美金。预计美光将超过分析师的普遍预期,并提高了指引。该分析师认为,美光的平均售价、收入、利润和每股收益都呈上升趋势。“我们预计未来一段时间内,美光科技的财务状况将保持乐观的增长,并预计股票将会继续上涨,直到我们看到行业投资计划的改变。”

Rosenblatt分析师汉斯也预计第三季度将出现上涨,并将美光评级为买入级别,目标价格设定为225美金。该分析师认为,对人工智能应用的需求将有助于美光科技的第三季度的继续增长,几个积极的趋势将维持到2026-2027年。

以下为其他投行机构给出的评级和目标价格:

摩根士丹利:同等权重评级,目标价格从130美金上调至140美金。

花旗:买入评级,目标价从150美金上调至175美金。

贝尔德:跑赢大盘评级,目标价格从150美金上调至172美金。

雷蒙德:跑赢大盘评级,目标价格从130美金上调至160美金。

沃尔夫研究所:跑赢大盘评级,目标价格从150美金上调至200美金。

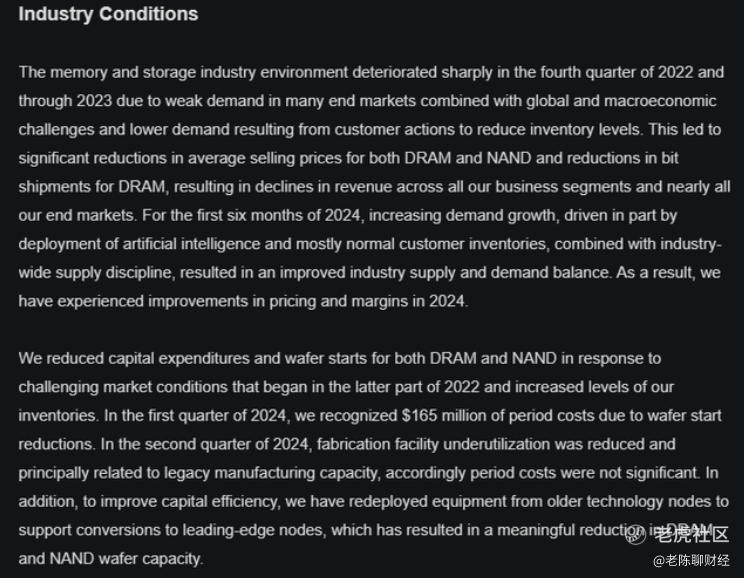

美光首席执行官Sanjay Mehrota在第二季度业绩公布后表示:“我们卓越的产品组合使我们能够在2024年下半年实现强劲的财政增长。我们相信美光是半导体行业人工智能带来的多年机遇的最大受益者之一。”

根据彭博社最近的一份报告称,美光正面临纽约州一家工厂的建设延期。这些延期时间将会推迟至2025年,该项目可能有助于美光提高美国国内芯片的产量。

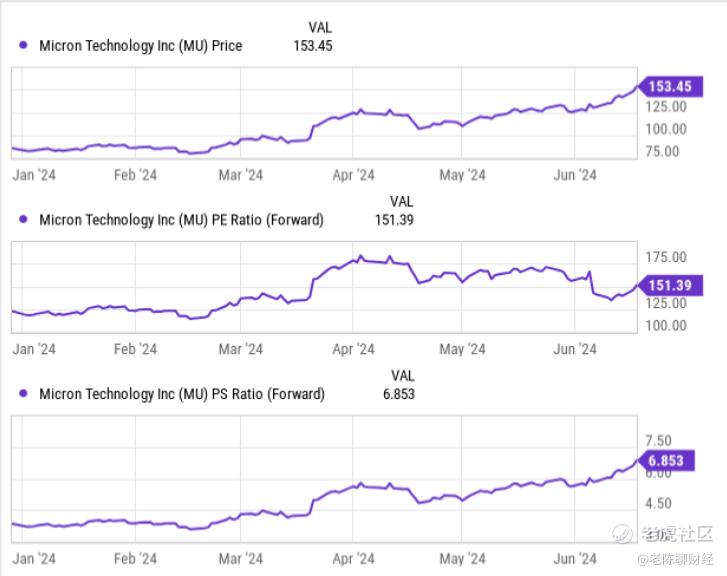

美光股价周二收盘141.12美金,上涨1.52%。该股票在过去一年上涨了113%,2024年初至今上涨了60%以上。

精彩评论