拉丁美洲的电子商务市场正在迎来新的机遇和挑战,特别是随着Mercado Libre(MELI)这样的平台的崛起。MELI作为拉美地区最大的电商平台之一,正在引领电商行业的变革,为消费者和企业提供便利和创新。拉美地区互联网接入率的提升和移动支付技术的普及,促使越来越多的消费者选择通过电子平台购物。尽管面临物流和支付基础设施的挑战,MELI通过投资和创新,不断优化服务并拓展市场。

与此同时,中国电商企业也在积极探索拉美市场的机会,看中其年轻人口的增长、消费习惯的转变和数字化支付的普及。这种趋势不仅推动了拉美经济的数字化转型,也为中国企业提供了新的出海机会。我们也看到了Shein、Shopee、Temu这类中系公司已经在拉美进行了广泛的布局,提供差异化服务的同时也加剧了当地的竞争。

拉美电商

渗透率仍较低,成长潜力巨大

根据Euromonitor最新的数据,2023年拉美地区零售总额大约为10,780万亿美元,其中1,580亿元为线上零售,占比16%。2023年美国线上零售大约是11,188万亿美元,中国线上零售18,991万亿美元。拉美线上零售业相当于美国的14%,中国的8.3%。从体量上来看,虽然拉美有6.5亿人口,但是电商的体量还是比较小的。

体量小有两方面的原因,一方面是GDP本身比较低,另一方面是线上的渗透率比较低。中国目前的电商渗透率是40%,美国大约是21%左右。相比之下,拉美虽然在疫情之后电商渗透率有大幅度的提升,但是目前仅16%,未来还有很大的提升空间。

我们认为出现电商渗透率在这三个地方不同的原因有以下几个方面。

首先是零售业态的发展阶段有所差异,美国在电商发展之初就有了大量的商超,整个线下零售的体系非常发达,尤其是以沃尔玛和Costco为代表的线下零售商已经把线下的效率做到极致了,美国消费者线下的购物体验并不差,种类也比较丰富。中国线下零售的发展相对于美国滞后很多,在很多地方中国零售业态还没有完全定型就受到了电商和线下零售数字化转型等等挑战。可以说中国电商的发展是在线下零售发展的过程中厮杀出来的,整个零售业态到今天依然有非常多的变化。最后就是拉美,线下的零售也没有美国这么发达,电商的发展虽然很早,Mercado早在上个世纪就已经开始在拉美开展自己的电商业务,但是拉美互联网的普及率比较低,所以覆盖的人群也相对比较有限。

其次是更加关键的履约成本的差异。美国的履约成本高的主要原因是物流的人力成本比较贵,而且物流的效率比较低,结果就是线下的价格加上履约的成本之后,昂贵的价格超出了消费者在线下自己购买的综合价格(线下价格+自己去买的时间成本+交通成本)。中国在过去的20年建立了全世界最发达的物流体系,大部分地区都可以用非常低的价格,极短的时间完成物流配送。并且由于中国的物流分级承包体系的构建以及数字化/自动化的优势,使得中国物流的成本做到了惊人的低价,沿海核心省市之间的配送一般2-3天内可以到达,成本仅3元左右。对于电商来说,几乎大部分的商品都可以在线上出售,由于省去租金等线下的开支,对于消费者来说线上的价格更有吸引力,自然会到线上购买。拉美的情况介于两者之间,由于基础设施建设的不完善,拉美的物流时效比中国低,价格也比中国高。尤其是在偏远的地方(巴西中西部地区),物流履约的难度也随之增大。但是我们可以观察到的现象是,国际快递巨头DHL、EMS、UPS等也都在加紧布局拉美市场,竞争加剧后物流服务的质量在近些年有了明显的改善。我们认为随着未来物流成本的进一步降低,拉美的电商渗透率还会进一步提升,但是不会超过中国电商的渗透率水平。

线上购物特点和支付习惯

拉美地区的电商最大的品类是3C,也就是计算机、通讯和消费电子产品等产品。这些产品的标准化程度相对比较高,白牌的比例低,如果有平台能够做出口碑,用户会非常忠诚。除了3C产品外,主流的产品还包括服装和居家用品。根据Euromonitor数据显示,目前巴西和墨西哥服装品类的GMV在所有商品中的占比大约为11%和17%,而3C品类分别占比21%和25%。随着中系跨境电商进入拉美,让拉美消费者有了更多的商品选择,尤其是服装品类。

拉美地区的支付习惯更加倾向于欧美,信用卡是最主流的支付方式,无论线上还是线下。UBS Evidence Lab在2023年的统计显示,有64%的用户会选择信用卡来进行支付,其他支付方式例如Paypal、借记卡、Boleto等。可以说在线上化浪潮之下,拉美地区大量的用户都从原本的现金支付过渡到了信用卡支付。另外一个趋势是电子钱包的渗透率在逐渐增加,有57%等受访用户使用电子钱包,这也有利于在线电商平台的支付。

巴西/墨西哥税收问题

根据巴西中央银行的数据,2022年巴西低价值进口总额约131亿雷亚尔,2023年约为101亿雷亚尔。虽然我们认为这些数据可能无法反映整个市场,但这意味着跨境低价值进口占2023年巴西非食品核心零售市场(不含食品)总额的约5.7%,低于2022年的约8%。根据高盛的测算,假设这些进口商品主要在网上销售,这意味着进口商品的规模在巴西核心在线零售市场(不含食品)的份额约为20%。虽然这部分的比例没有东南亚地区这么高,但是对巴西当地的卖家确实造成了非常大的打击,所以巴西政府在过去多年不断调整政策来试图收取关税。

2023年8月1日,巴西合规计划(Programa Remessa Conforme – PRC)正式生效。巴西合规计划注册制规定巴西买家通过平台购买50美元及以上的跨境包裹,仍需要缴纳60%的进口税,并叠加17%的ICMS税,换算后的综合税率约为92%;50美元以下的跨境包裹可享受免关税,仅需要缴纳17%的 ICMS 税。加入PRC会享受特殊海关待遇(优先处理、抽查比例下降、使用PRC标签以及专人对接)。

ICMS是流转税(ICMS)属于州税,是巴西各个州征收的税项,亦被称作巴西的“增值税”。 简单来说,只要商品发生流通,就需要征收ICMS。 无论是同一公司商品的转移、发送到展会的商品、还是赠品、样品,按照规定,都需要交纳ICMS。 每个州的税率有所不同,因此在进行跨州的贸易时,需要考虑其税率差。这部分的税是对于巴西本地的卖家以及跨境的卖家都会征收的,一视同仁。

但是,巴西众议院在2024年5月28日推进了一项法案的主要内容,该法案将对 50 美元以下的国际网上购物征收 20% 的新进口税,这一税率大幅低于最初提议的高税率。6月6日这个提案通过,将会对50美元以下的跨境商品收20%的税。最开始是60%税率,但是对于消费者来说非常不利,所以最后内部协商之后才规定20%。

此外,根据巴西Mover Program有新的关税政策建议,50-3000美金的商品可能会有20美元的import tax减免,比如60美金的交易,目前是60%的税,那税款就是36美金,减去20美金的折扣,那就是16美金,有效税率直接降到26.7%,对于50-3000美金的跨境商品是极大的利好。但是,目前Mover Program的政策暂时还没有落地。

巴西对于跨境电商的政策一直是跨境卖家非常烦心的地方,政策的稳定性不佳,经常变化,商家备货有非常大的不确定性。为什么巴西的税收政策变化如此之快呢?一方面巴西国内通胀在疫情后处于高位,商品的价格不断上涨对于当地消费者有一定经济上的压力,所以对于跨境电商的低价商品有比较强的需求。另一方面,跨境电商的低价对于本土的产业会造成比较严重的影响,尤其是服装、低端电子产品等。本土的商家不希望有太多的跨境低价倾销。政府也希望有更多的税收来填补不断扩大的财政赤字。这里面,三方势力不断制衡和妥协,最终导致了内部在税收问题上有非常大的争议。

墨西哥方面的情况和巴西类似。2023年8月15日,墨西哥总统签署《关于修改一般进出口关税法行政命令》,提高了钢材、橡胶、玻璃、纺织品、陶瓷等392个海关编码的进口关税,税率为5%至25%。该法令于2023年8月16日生效,有效期至2025年7月31日。墨西哥政府认为,考虑到当前的市场形势,特别是国际市场形势,有必要提高进口关税,以保护国内产业,且纺织品、服装和鞋类等产业在疫情期间受到了较大冲击,需要特别保护。2024年4月22日,墨西哥总统洛佩斯签署法令,针对钢、铝、纺织品、服装、鞋类、木材、塑料及其制品等544项商品征收5%至50%的临时进口关税,有效期为两年。

目前在墨西哥,50美元以下的进口商品,是免征收进口税的。但近日,墨西哥全国商场和超市协会ANTAD表示,要对在墨西哥通过电子商务销售渠道分销的中国进口商品进行规范,认为50美元免税门槛政策影响了墨西哥的税收收入,同时对当地的企业造成了冲击,现在该提案还未落地。此外对于在墨西哥的跨境电商来说,可以通过注册RFC减免16%增值税和20%所得税。对于长期想要在墨西哥经营的卖家来说,注册RFC是非常有必要的。

长期来看,我们认为巴西/墨西哥甚至是整个拉美还是会更加倾向于贸易保护,当消费者端的矛盾逐渐消解之后,关税的上调会是大概率事件。所以,我们也看到了Shopee和Shein积极地在拉美寻求本土化,建立本地仓储、和本地卖家合作。

MELI简介

Mercado Libre 是一家拉丁美洲电子商务和支付公司,总部位于阿根廷,但在巴西、阿根廷、墨西哥和其他几个国家开展业务。 其电子商务业务作为销售第三方商品的市场运营。 其支付业务最初是作为市场业务的补充,但现已扩展到其他网站和线下世界。 现在,MELI 拥有 1.45 亿活跃用户,拉美地区总人口6.5亿人,活跃用户渗透率达到22%。和其他电商平台不同的是,商家在MELI上注册一个账号就可以触到不通国家的消费者。

MELI 主要围绕Marcado Libre的电商业务和Mercado Pago的支付业务展开,其中包括六条子业务线。

Marketplace Mercado Libre 最主要的电商平台

Logistics Mercado Envios 负责平台的物流

Shops Mercado shops 类似Shopify的线上开店

Advertisement Mercado Ads 平台的广告业务

Payments Mercado Pago 在线支付业务

Credits Mercado Credito 信贷业务

虽然业务线很多,但是实际上所有的业务都是以电商业务为中心发展起来的。

Marketplace 电商

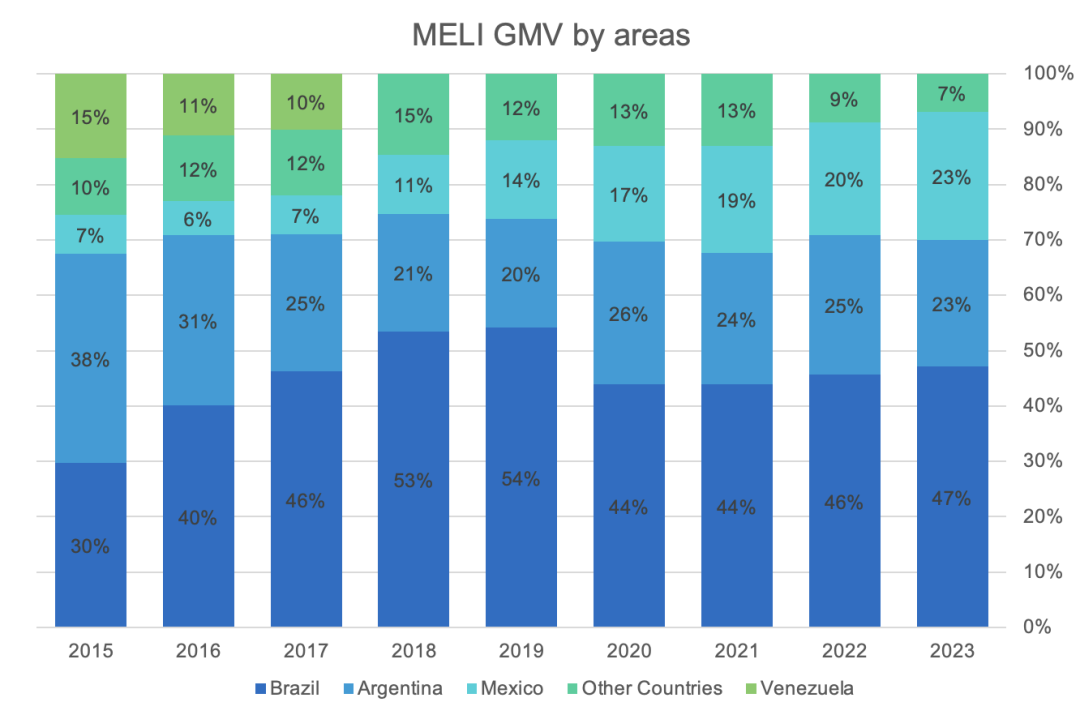

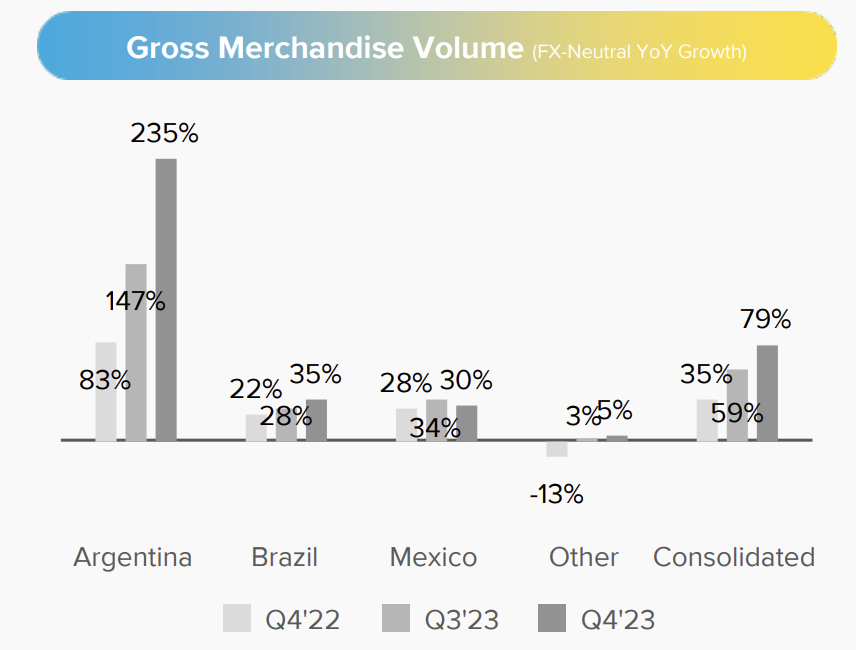

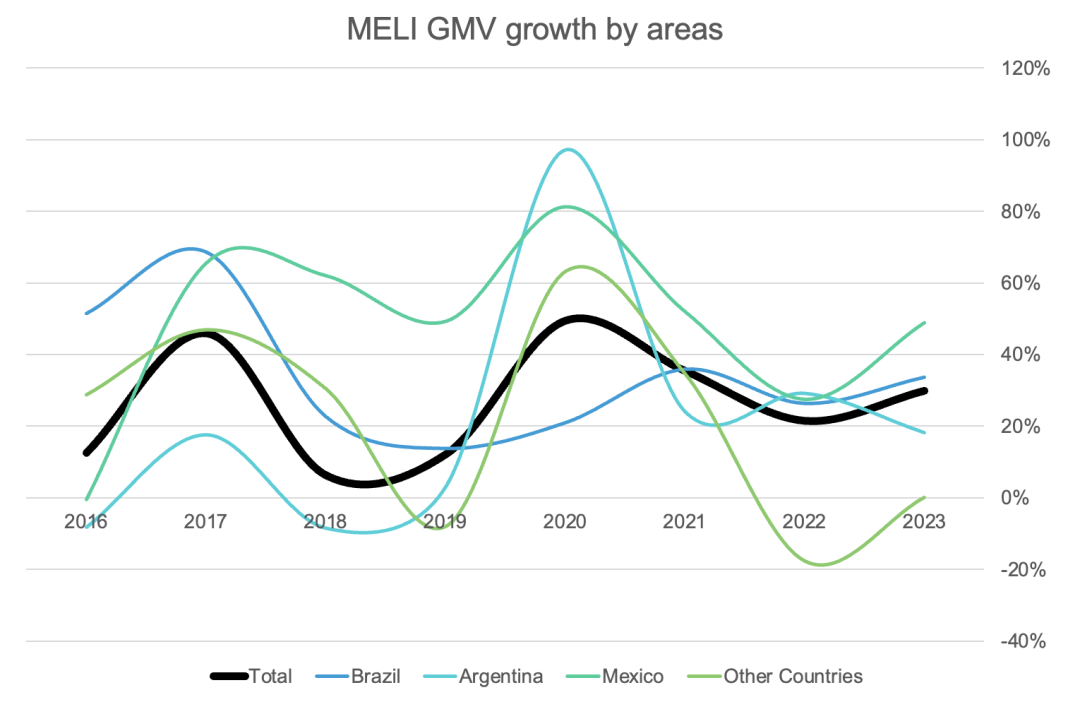

2023年MELI GMV达到$44,350m,其中巴西占比37%,阿根廷29%,墨西哥17%,三国累计占比达83%,是MELI电商主要的站点。其中墨西哥的GMV占比从2015年7%逐渐增加到2023年23%,从GMV增速也可以看出MELI在墨西哥的增速明显高于其他地区。但是FX-Neutral的GMV增长,阿根廷的增速最快,4Q23达到了235%,主要还是受到货币贬值的原因,计为美元收入的时候打了太多折扣。

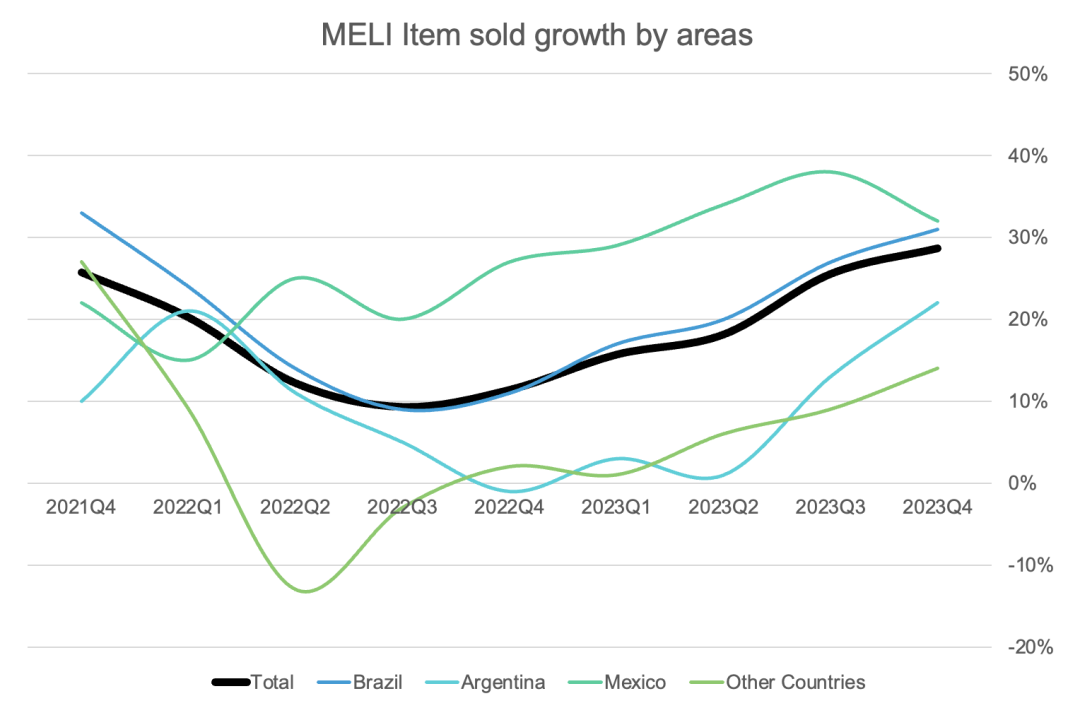

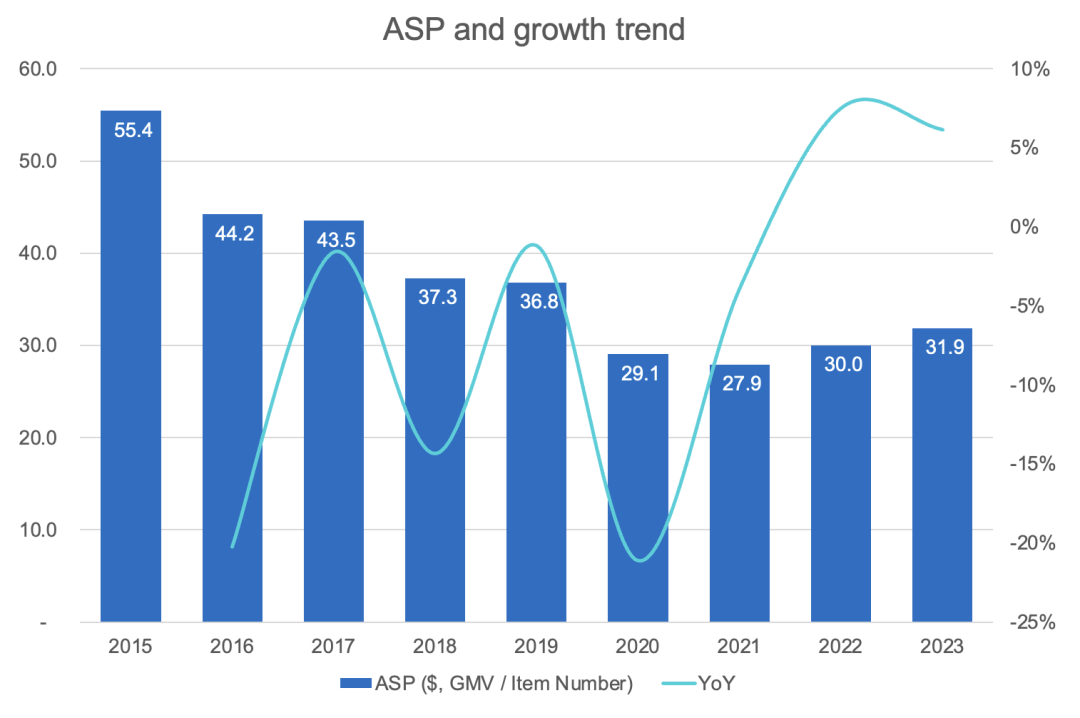

从商品出售个数的增速(Item sold growth)来看,墨西哥的增速也一样是其他几个国家最快的。ASP的波动比较大,从2015年$55.4下降到2020年$29.1。最近几年的增速又开始回升,2023年ASP是$31.9。ASP高的原因主要是由于平台上主要是以3C品类为主,所以单价自然比较高,ASP有所回落可能是由于平台产品内部的价格结构有所变化。

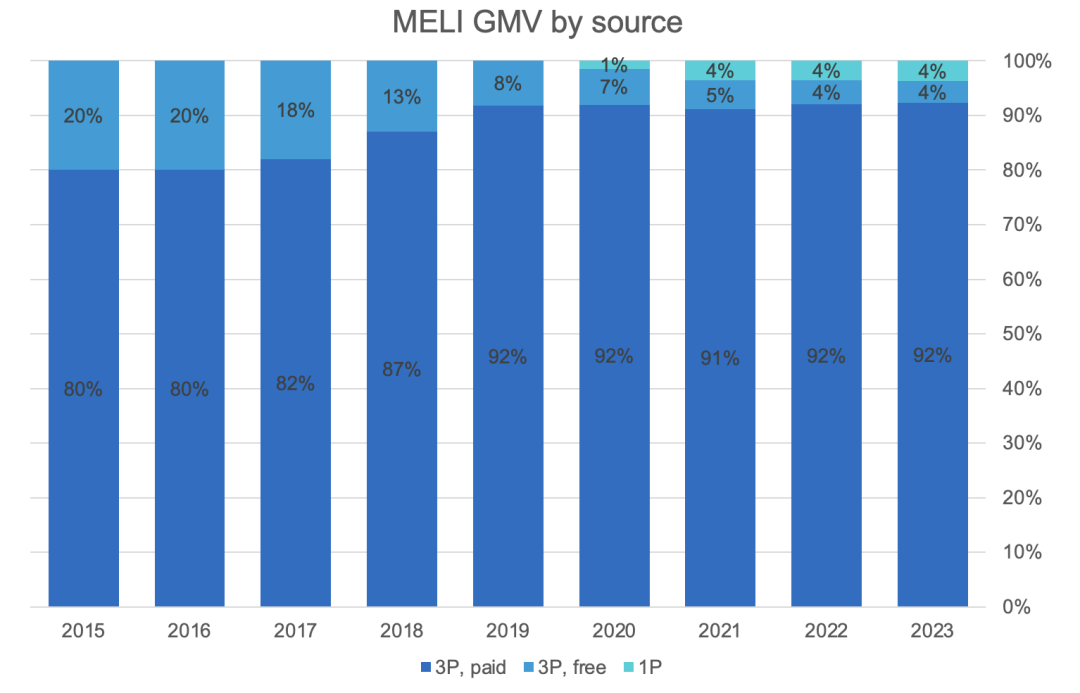

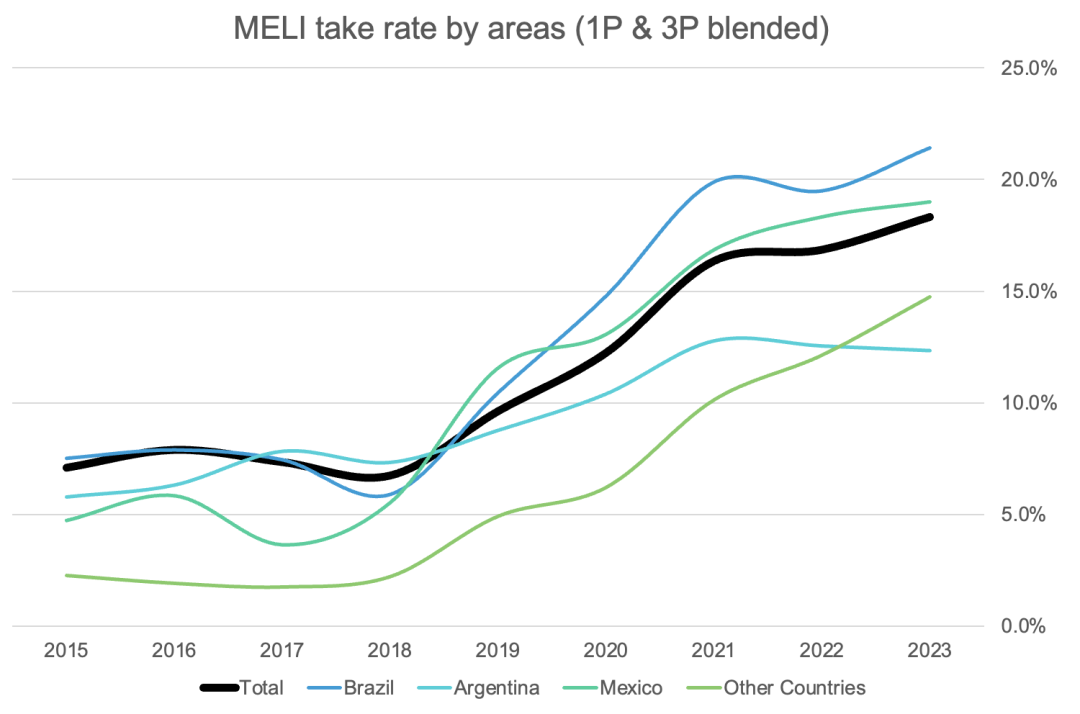

从业务模式上来看,MELI同时做3P和1P。2023年MELI的3P占比96.3%,take rate16%。而1P的take rate是87%,综合take rate达到了18%。分国家来看,巴西的take rate最高,其次是墨西哥,阿根廷的take rate相对较低。2019年,MELI意识到平台和物流价值已经远超当时的take rate,所以2019年启动了提高take rate的计划。

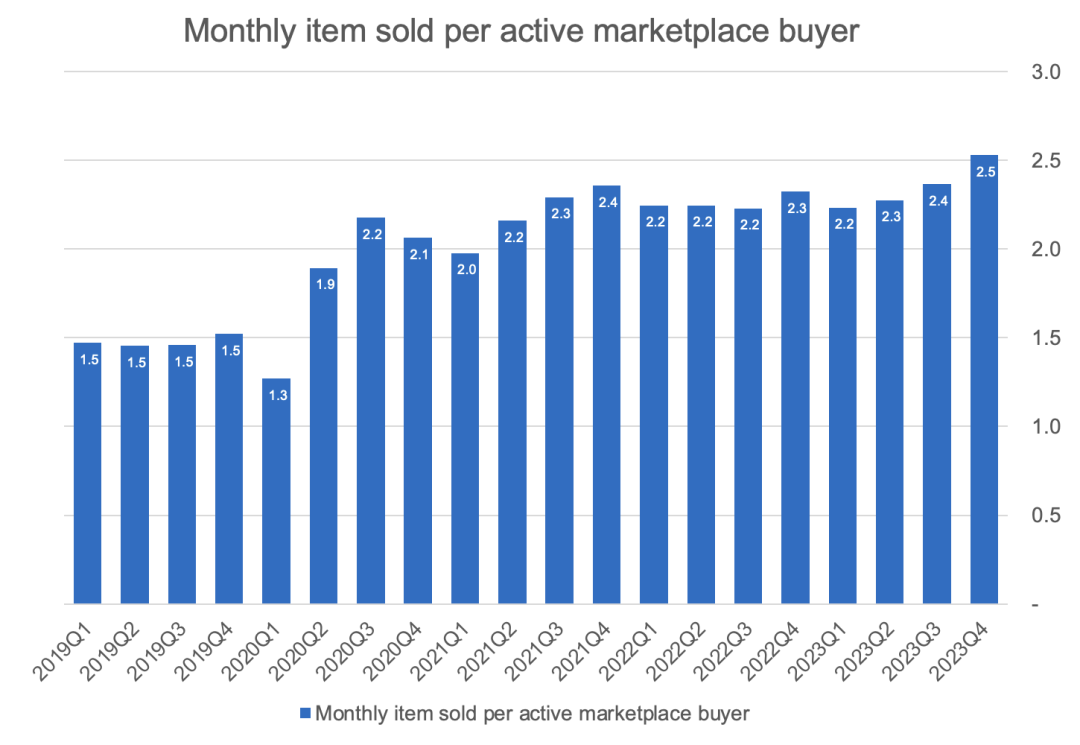

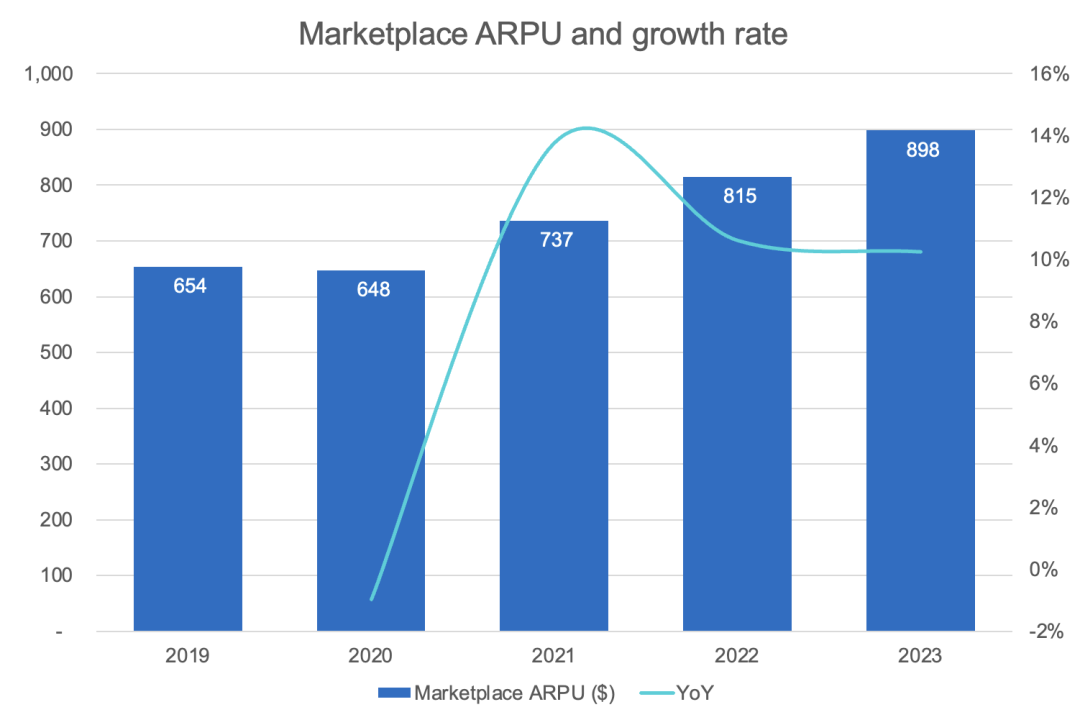

电商活跃用户54m,ARPU$823,每月平均购买2.5次,ASP$31.9。历史趋势可以看到的是用户的购买频次在显著提升,ARPU也在疫情之后有了大幅度的增长。

Marketplace商家数量超过10m(包括business or individual),活跃用户数量54.4m。2019年商家数量4.2m,用户24.1m。4年(2019-2023),用户和商家数量翻倍。

Logistics 物流

拉美的物流成本高主要原因包括基础设施、地理、治安和技术四个方面。首先,许多拉美国家的道路、桥梁、港口和机场等基础设施老旧或不完善,导致运输时间延长和成本增加。其次,地形复杂和地域广阔使得长距离运输难度加大,进一步推高了物流费用。治安环境也是一个重要因素,部分地区存在严重的盗窃和劫持风险,增加了额外的安全和保险成本。此外,物流管理和技术水平落后,缺乏现代化的物流管理系统和专业人才,导致效率低下。这些因素共同作用,使得拉美地区的物流成本居高不下。尤其是治安方面,物流公司往往需要比较强的本地关系,平衡当地势力的利益关系,否则很难保证后续物品的正常履约,非常考验物流公司在本地化的运营能力。

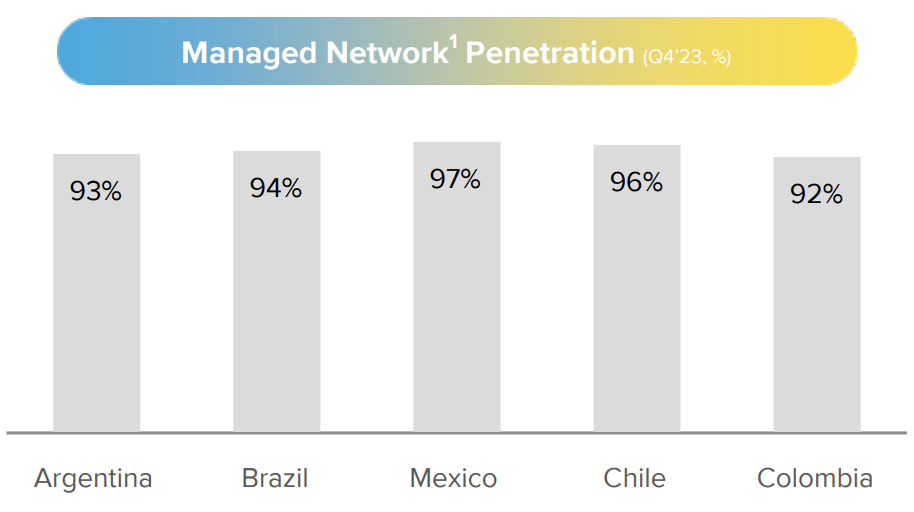

MELI从2013年开始自建物流体系。MELI拥有的10,000 partner locations,Managed Network Penetration在不同国家都达到90%以上(也就是出售的商品几乎所有都选择MELI的合作物流),其中退货商品也有50%使用MELI的Managed Network。

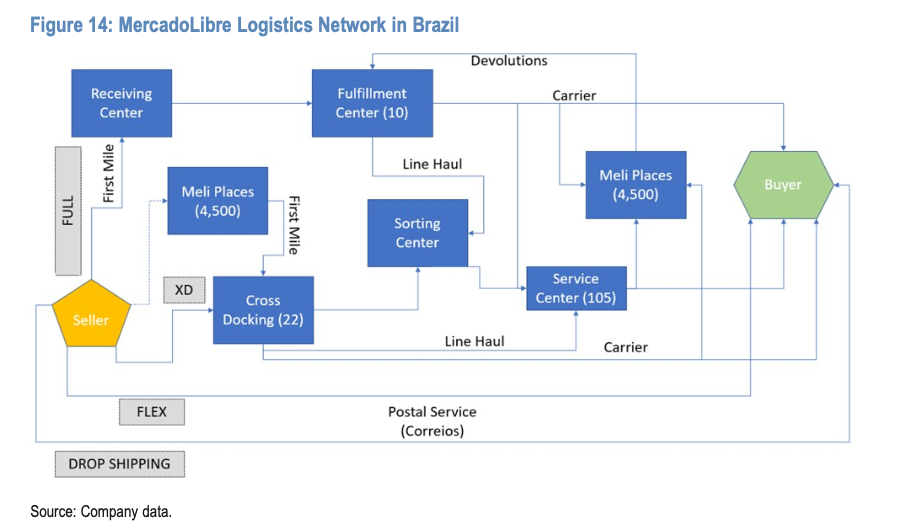

MELI为了提高消费者的使用体验,花费了大量的精力建设FBM (Fulfillment by MELI) 体系,这套体系类似Amazon的FBA,商家把商品放在MELI的中转仓内,当消费者线上下单之后,MELI的物流团队负责派送,这一模式在MELI整体物流中占比52%,而且这一占比还在不断提升。FBM、Cross-Docking

此外MELI还有越库配送(Cross-Docking),也就是指供应商的货物被运至物流中心后,不需要上架、仓储等作业,只做短暂停留,将货物按订单分拣或组配后即送至集货区,立刻运往各门店,这部分的比例大约占30-40%。此外,还有少部分的市内宅急送(Flex)以及慢递模式。

为了提升物流的运输效率,MELI还在2020年推出了MELI Air,拥有一支覆盖巴西和墨西哥航线的专用机队(和三方合作),大大缩短交付时间。MELI在末端还拥有拉美版菜鸟驿站Meli Places。这让MELI在巴西给用户提供了最好的用户体验。MELI预计2024年在墨西哥投资$2.5bn增加仓库空间并加强物流网络,增加贷款,支付工资以及投资于营销和技术,把巴西的模式平行复制到墨西哥。

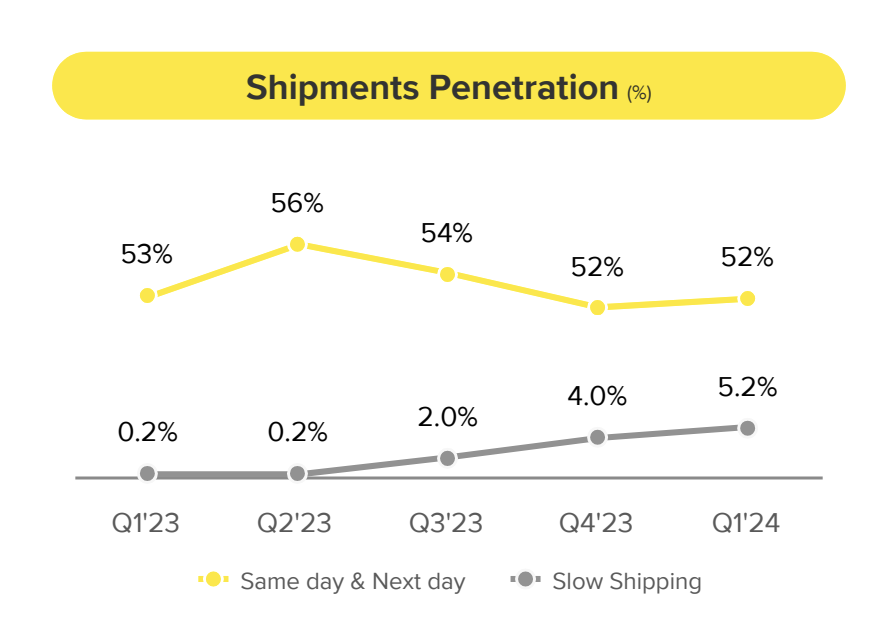

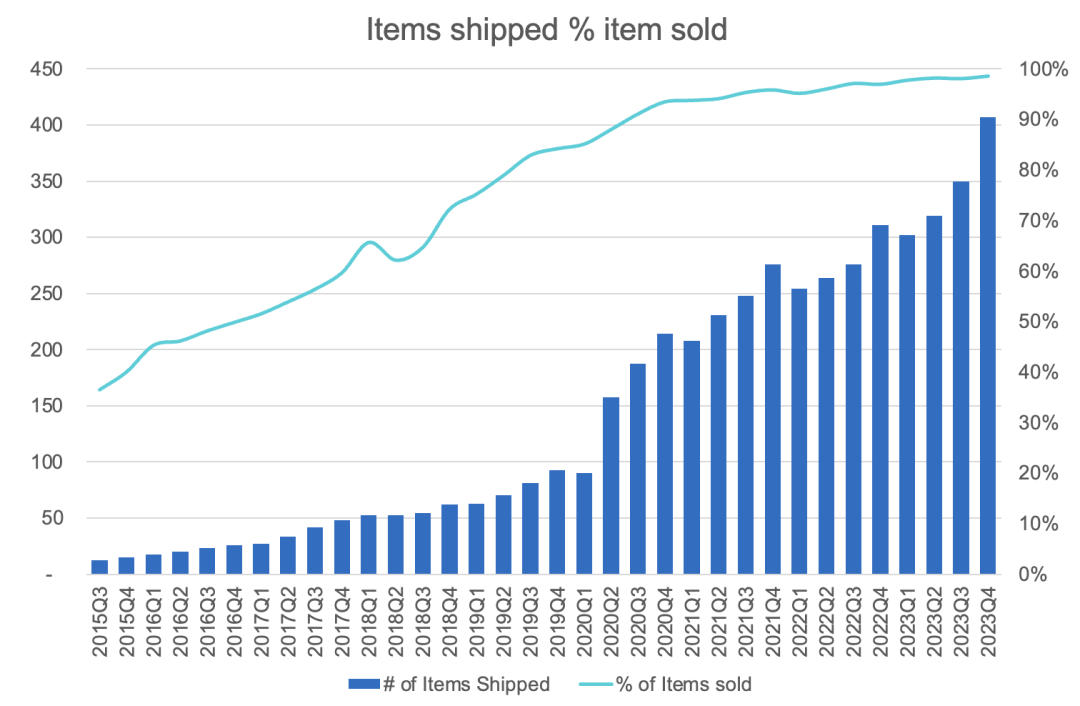

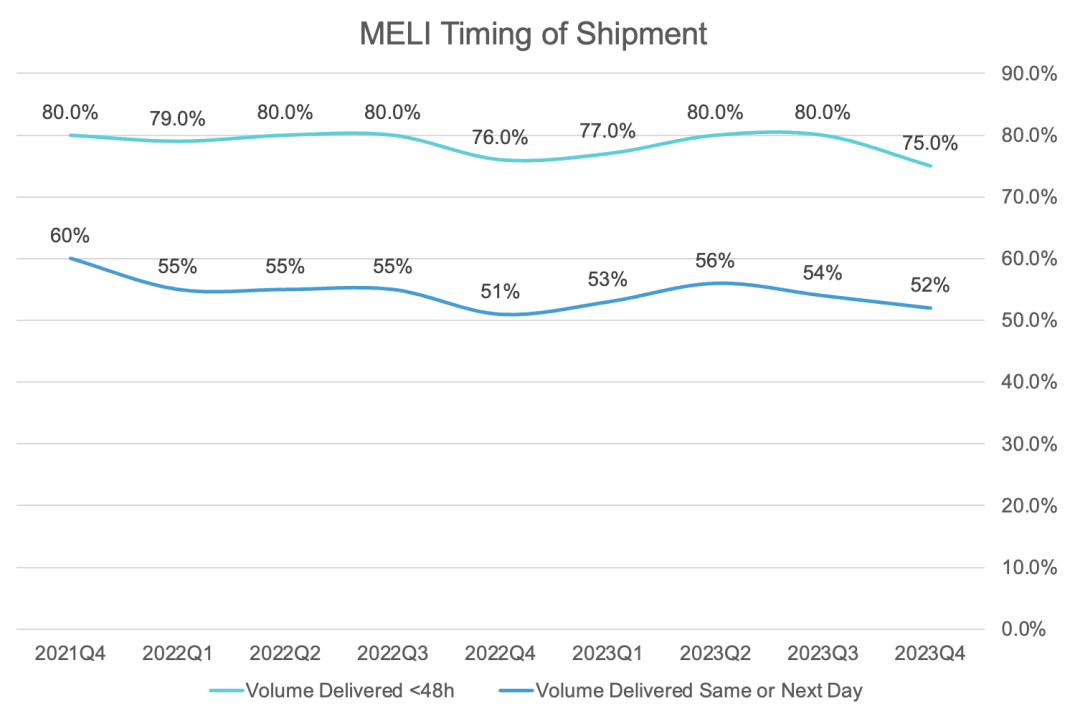

以下两张图更加清晰地展示了MELI物流发展的速度和质量。从2015年大部分都是三方送货到如今都是平台自己配送,而且出售商品的数量还在不断上升。这背后也体现了MELI物流持续不断的投资,建立了自己的物流网络。从时效上来说,当日/次日达的比例高达52%,而48小时以内送达的也达到了75%。即使在中国快递最发达的江浙沪也是非常惊人的水平。

Advertisement 广告

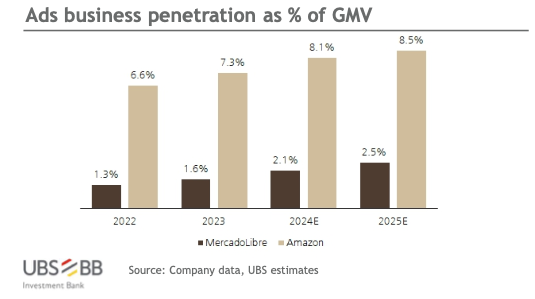

在MELI平台上做广告推广有三种方式:Display Ads,Brand Ads,Product Ads(类似竞价排名,直接提高流量)。在电商和支付平台都可以打广告,其中70%打广告的平台是白牌商家,主要是促成下单。目前广告收入占GMV比例是1.6%,还有很大的提升空间。

Fintech 金融科技

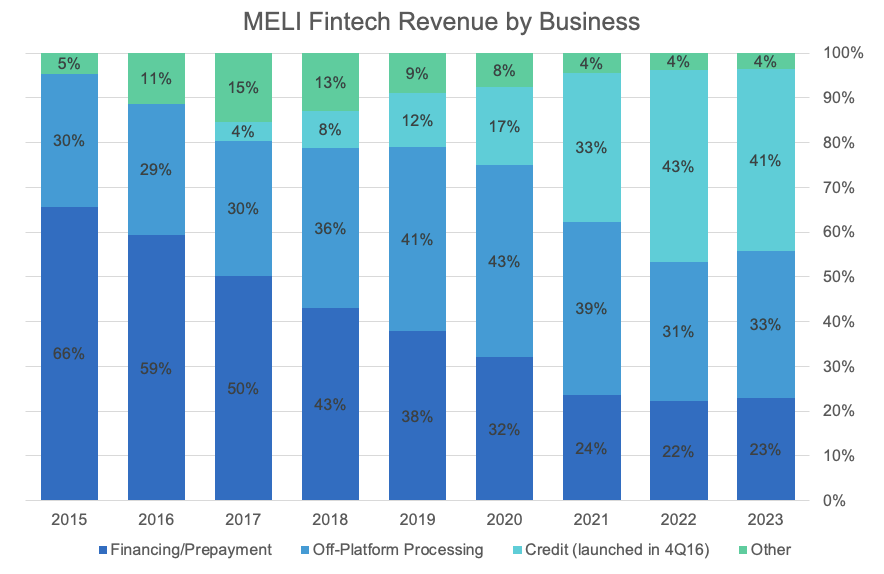

Mercado Pago是MELI旗下独立的金融机构,MELI的Fintech从Marketplace发展起来。总Fintech收入6,272m美元,综合take rate 3.43%,平均每个用户每年的TPV是838美元,其中216美元是marketplace的交易,622美元是其他的业务。

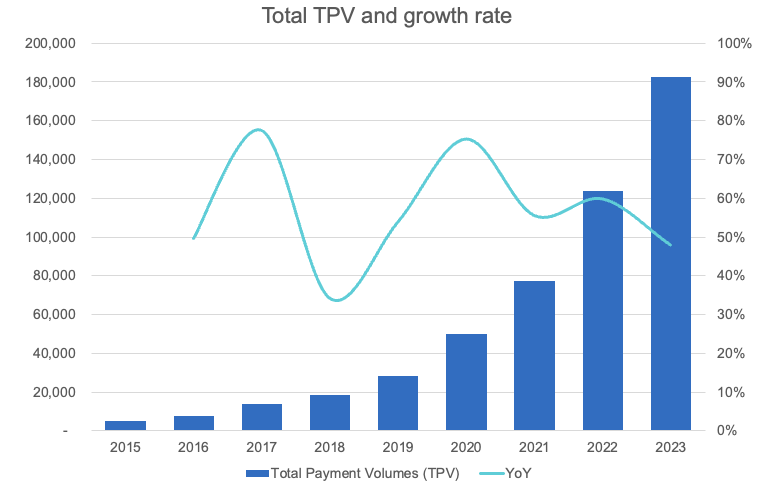

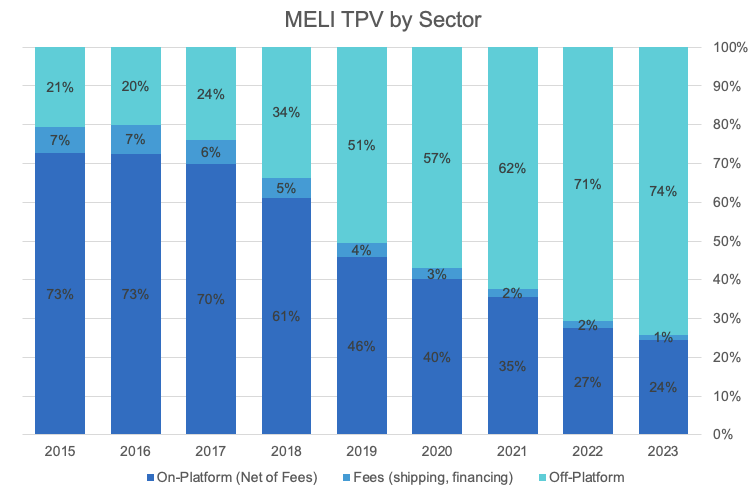

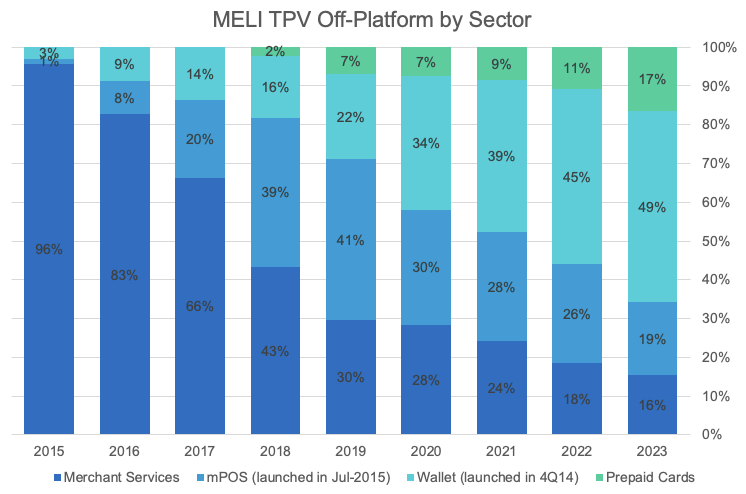

到2023年,TPV中26%是在Marketplace产生的,可以看到支付的场景不断拓展到线上/线下其他地区。Off-Platform部分以前是商家服务,但是现在更多的是mPOS(手机NFC刷卡)和Wallet(电子钱包)的交易,更加说明了人们在Marketplace之外也会使用MELI的Fintech业务。2023年TPV 182,821m美元,较去年123,633增长68%。NU的TPV是111,200m美元,MELI TPV是NU TPV的~1.6x,规模相对来说比较大。

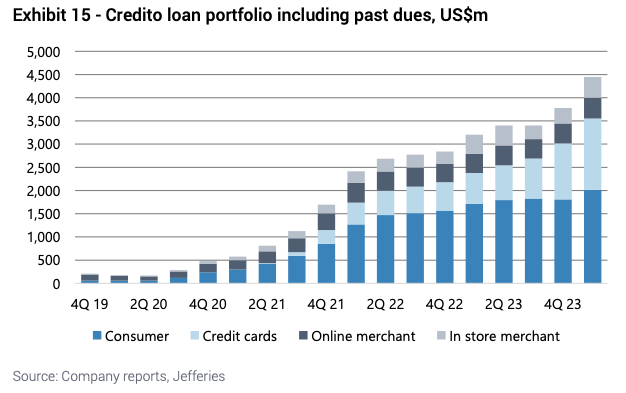

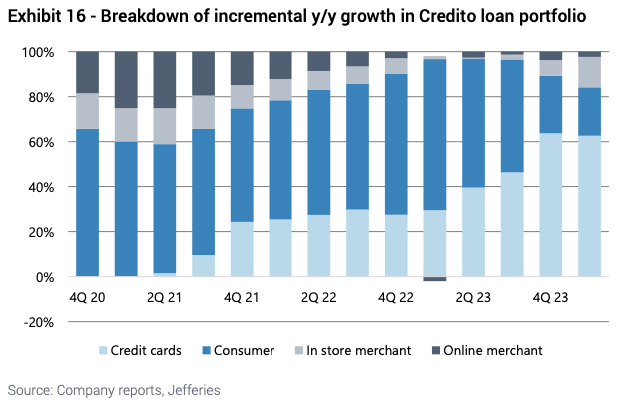

从业务上来看,Credit比例在迅速提升。截至 2024 年第一季度,Credit贷款组合总额已超过 44 亿美元,扣除逾期总额后为 31 亿美元。消费贷款(约一半为个人贷款,一半为 BNPL)占总额的 45%,信用卡余额占 35%,商户贷款占 20%(在线和店内商户各占一半)。个人贷款和信用卡占比最高,尤其是信用卡的增长推动了整个贷款组合规模的增长。

Mercado Libre电商

市场份额

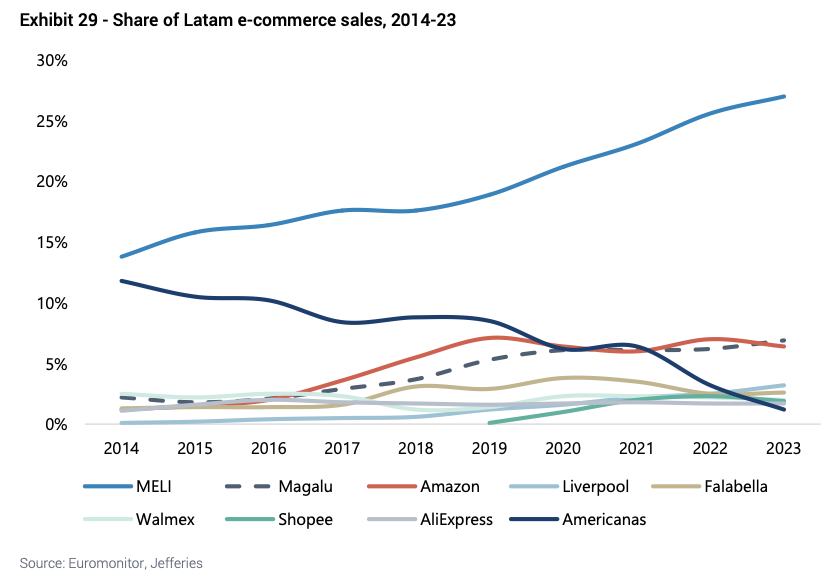

根据Euromonitor的数据,过去十年拉美电商市场份额的变化如下图所示。MELI不断获得市场份额,而Americanas丧失了竞争力,逐渐失去份额。市场份额第二和第三分别是Amazon和Magalu(巴西)。Shopee的表现也比较强劲,现在也是第六大电商平台,仅次于Liverpool(墨西哥)和Falabella(智利)。

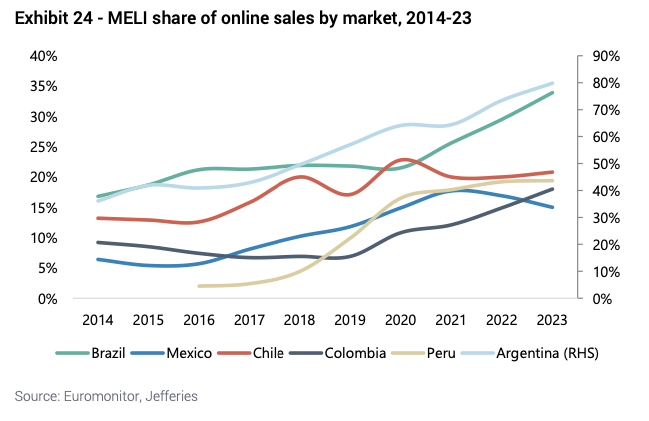

具体到每一个国家上来看,MELI都占有至少30%的市场份额。其中巴西、阿根廷的市场份额达到70%以上,而智利、秘鲁、哥伦比亚、墨西哥的市场份额在30%-50%。

流量份额

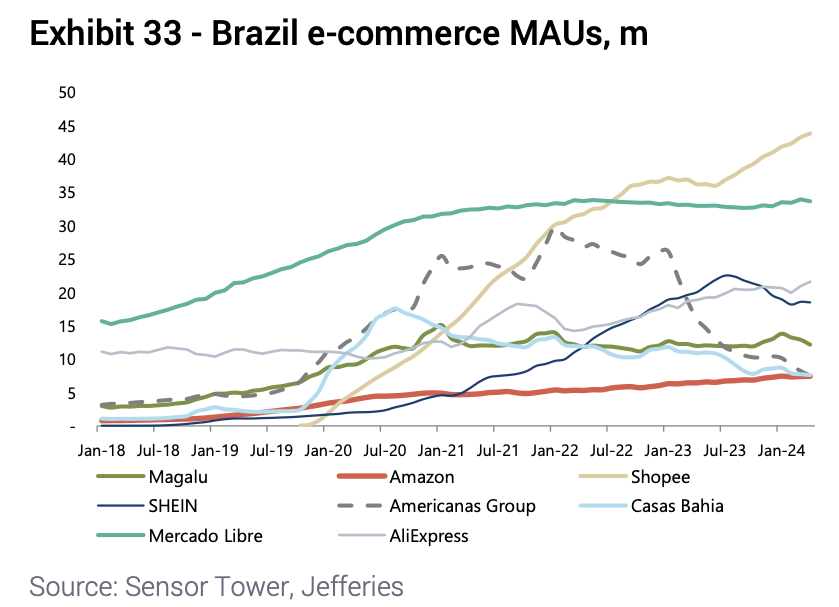

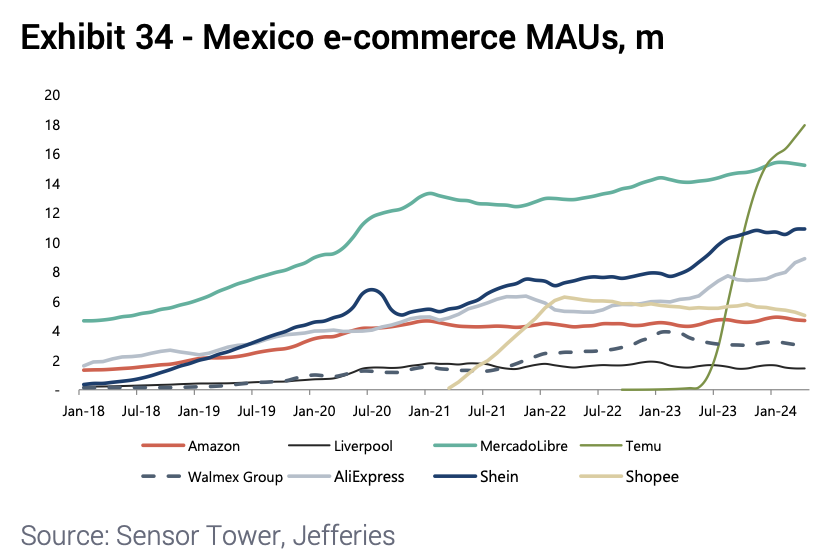

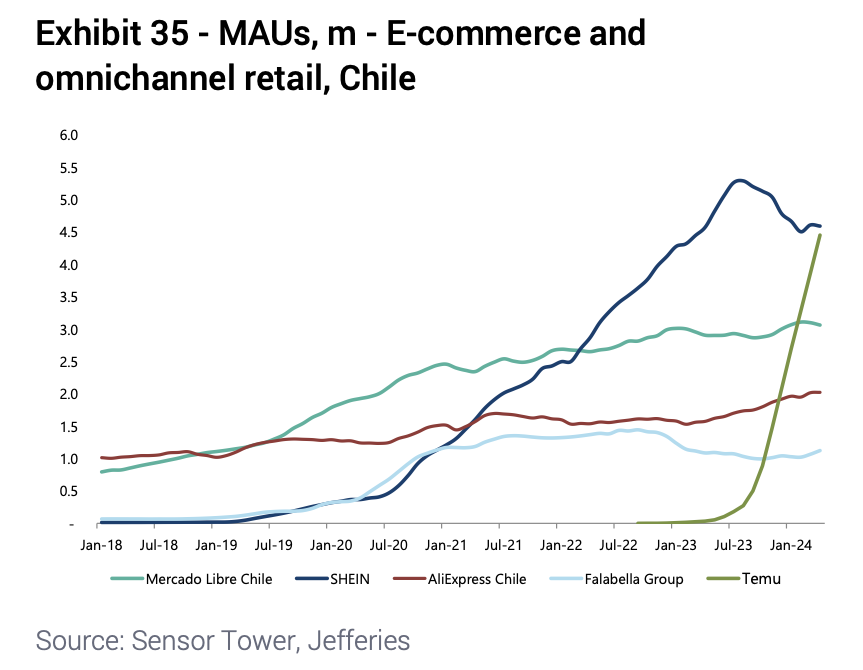

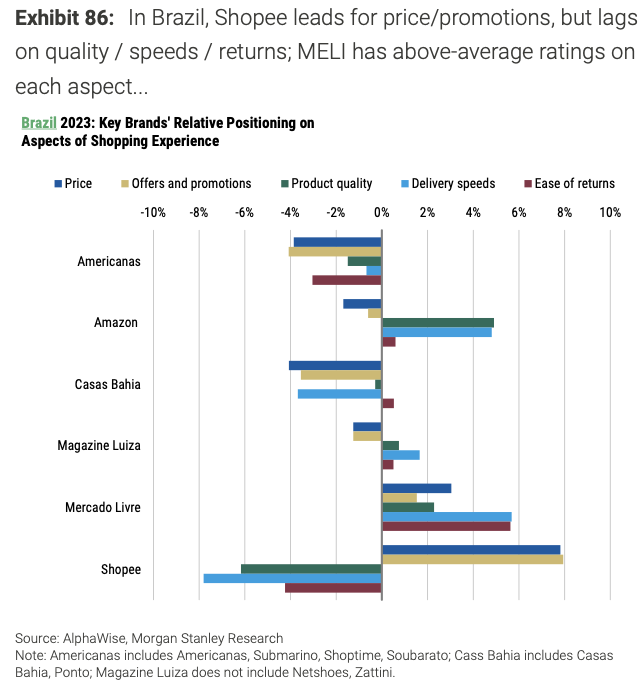

从流量上来看,Shopee在巴西的MAU已经超过了MELI,这是由于Shopee通过游戏和社交功能的组合来吸引用户。例如,"Shopee农场",就 "Shopee硬币 "的形式奖励用户,这种虚拟的资产激励着他们每天登陆,并且每天多次打开应用程序。利用母公司Sea的游戏子公司Garena,Shopee还通过在巴西流行的Free Fire提供奖励。这些打法极大增强了用户登陆平台的频率。

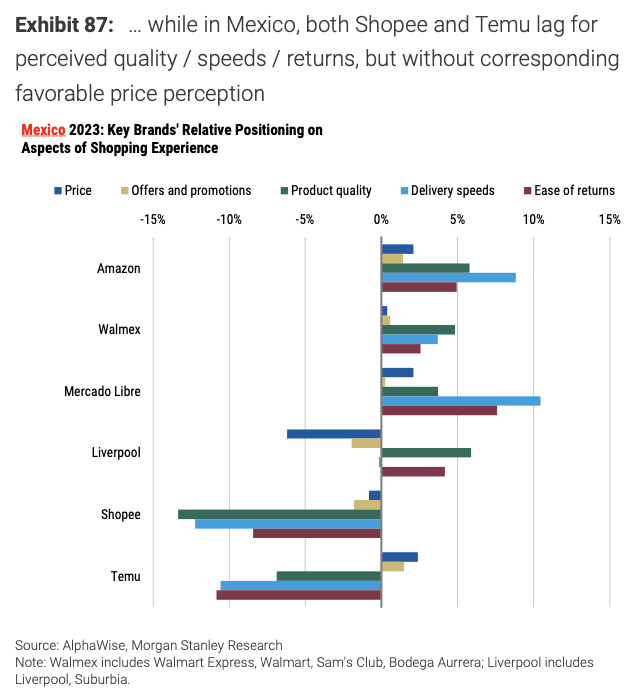

墨西哥和智利的流量数据中,Temu和Shein的活跃度也超过了MELI,这一部分是由于更多的推广和优惠政策吸引了更多的消费者,另一方面是Temu和Shein在服装等品类给用户的选择更多,这意味着用户需要花费更多时间在平台上进行比较和挑选,也增加了消费者打开的频率。

除了上述这三家之外,MELI的流量相对还是处于稳定增长的过程中,似乎也没有看到这些平台非常显著地抢夺了MELI的流量。

用户画像

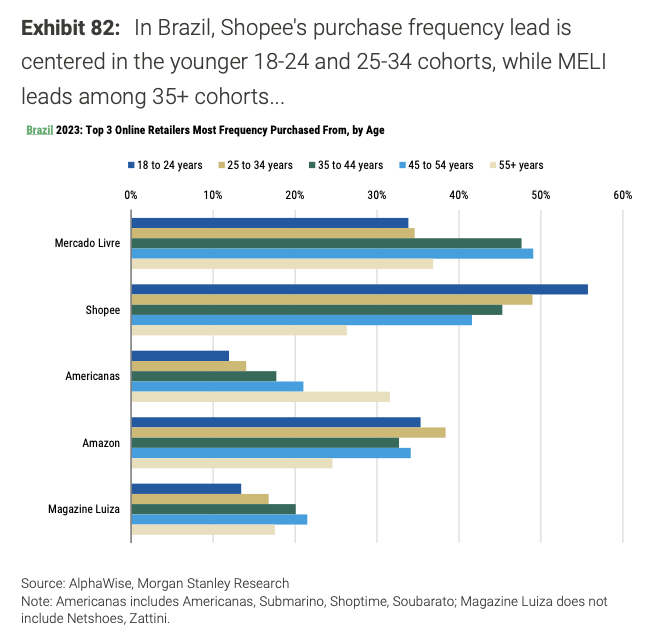

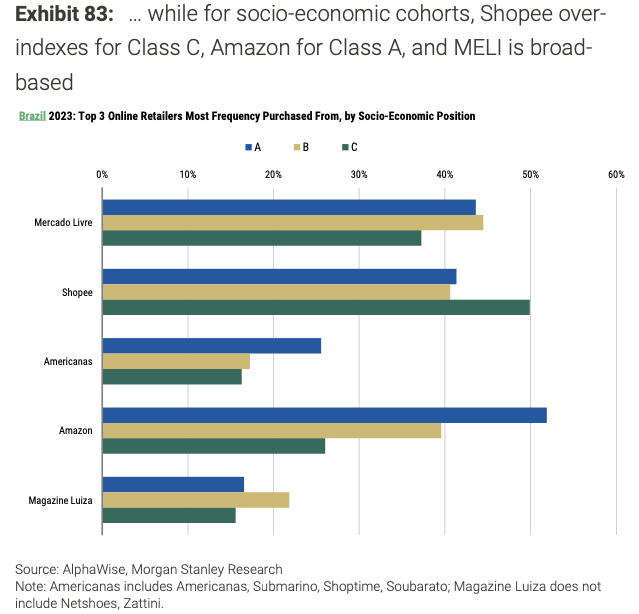

不同平台的用户画像有一定倾向性。根据Morgan Stanley在2024年1月的AlphaWise报告中做了相关的调查,结果显示在巴西,18-34岁的年轻群体更喜欢用Shopee,而34岁以上对用户更倾向于用MELI。从社会经济群体的角度划分,Amazon服务的更多是社会经济收入较高的群体,Shopee服务的更多是社会经济收入较低的群体,MELI较为均衡。墨西哥也是类似的情况,稍微不同是在墨西哥,MELI的群体更多是以年轻为主,而Amazon和Walmax中更多人是中老年群体。

消费体验

从消费者的体验上来看,Shopee/Temu更多是价格和促销上的优势,但是商品的质量、物流的速度以及退换的方便程度都不如Amazon,Walmex和MELI这些平台好。这里主要的原因是不同平台在战略定位上的差异,下面我们就具体来分析一下MELI不同竞争对手的优劣势。

MELI和Amazon都有自己的会员体系,这套体系提供的福利也较为类似,除了免去快递费之外,还提供流媒体等免费的订阅服务。

墨西哥站会员价格是129比索(7.0美元)/月,巴西站是17.99雷亚尔(3.3美元)/月。

Amazon Prime的价格分别是99比索(5.4美元)/月,巴西是19.90雷亚尔(3.7美元)/月。

竞争者分类

我们可以将Mercado Libre的竞争者分成三类:

第一类是拉美本土的零售商转型,将线下零售线上化的电商公司,典型的代表就是巴西的Magazine Luiza(Magalu)和墨西哥的Liverpool。这两家公司在当地凭借着自己长期线下零售的经营口碑,也有相当一部分的市场。

第二类是Amazon。Amazon的优势主要来自于其完善的商家服务体系以及对消费者的物流体验。由于合规的原因,Amazon在扩展海外市场的时候会按照当地的法律法规做很多合规的流程,对于Amazon来说就是不小的成本,从经营的成本上来看,Amazon没有Mercado Libre本地化的优势。但是正是由于Amazon非常注重合规,对于商家的管理也采用了更加严格的制度,这让商家的质量明显高于其他平台,但是随之成本也更高。对于消费者来说,Amazon的物流体验是选择Amazon比较核心的点之一,这也是为什么大部分高端用户会选择Amazon的原因。类似地,Amazon在巴西沿海以及墨西哥大型城市有建有自己的FBA仓库,能够满足在大城市的当日达/次日达。从品类上来说,Amazon也覆盖了较为完善的3C品类以及其他百货,但是相应地价格也会比其他平台更高,对于商家的take rate也相应会更好。我们对Amazon的判断是Amazon解决了高端品类的需求,满足了拉美当地人对于快捷物流和高端商品的需求,服务了一部分特定的人群。

第三类是中系跨境电商。拉美目前大约有20%的电商是跨境电商,跨境商品中来自中国的商品占比高达62%。跨境电商以中系为主,包括阿里的AliExpress以及已经在巴西运营近三年的Shein和Shopee,拼多多的Temu也在进入了拉美市场,而Tiktok的Tiktok shop至今还仍未上线。用一句话总结中系公司的特点,即用更低的价格和更加丰富的服装/低端制造商品品类去抢占一部分对于时效不敏感的中低消费人群。最近几年是中国电商出海比较火的阶段,主要是中国供给过剩,商品大量积压,同时海外高通胀,需求没有得到满足。跨境电商就是在这样的环境下逐渐兴起的。拉美的制造业发展还相对不是很完善,没有办法把很多商品做到中国这样低的成本,依赖大量的进口。除了食品饮料等日用必需品在巴西本地生产之外,许多电商的产品都依赖于直接或间接进口。

竞争分析-“多”

MELI和Amazon更多的品类是标准化的3C产品,在这个细分品类中的选择是非常多的。Shein在快时尚这个大品类中选择是所有平台最多的。Shopee和Temu更多专注于低价的性价比产品,也覆盖了很多品类。MELI和Amazon也在中国大量招商,引入很多有性价比的产品和中系公司直接竞争,所以未来预计这两家的品类会继续扩大。

竞争分析-“快”

履约最主要的部分就是物流。拉美的物流相比于中国效率仍非常低,但是进一步优化的空间很大。

对于本地电商来说,以MELI为例,更多的还是以FBM、Cross-Docking为主,尤其是FBM的比例在不断提高。消费者对于“快”的需求还是比较多的。

对于跨境电商来说,物流分为前程、干线和尾程三部分。前程在国内,所以价格低,时效性高。干线主要是海运或者是空运,商家自发货的形式主要就是空运为主,风险也不是很大。最麻烦的是尾程的物流,拉美当地的治安并不是很好,犯罪率比较高,有非常多的当地黑帮组织对货物进行拦截,这对于跨境电商卖家来说风险较大。在大城市里,治安相对较好,但是如果深入到稍微偏远的地区,履约的难度就变得非常大。所以,在拉美做电商的本地卖家会更有本地化的优势,即使比较偏远的地区,也能够保证货品的及时履约。

中国跨境电商在拉美主要有两种模式,第一种也是目前较为普遍的一种,就是直接空运。虽然成本比较高,但是在加上关税、物流成本之外依然有盈利空间。第二种是在本地建立自己的仓储平台,并且建立自己的物流体系,这也是目前的趋势。这是由于拉美地区关税的不稳定,而且最新的关税规定提高了跨境电商在巴西经营的门槛,本地化才能够在满足低价的同时保证时效性。

我们可以看到的是Shopee和Shein纷纷在巴西建立自己的本地仓储,积极和本地的卖家合作,确保自己电商货源供给的稳定性以及物流的时效性。目前Shopee在巴西已经拥有11个仓储中心,90%的卖家都是本地卖家。Shein也积极地在和本地的厂家合作,希望能够复制中国小单快反的商业模式,Shein的未来三年战略分别是(i) 85% 的销售额来自本地供应商或卖家;(ii) 在本地投资 7.5 亿雷亚尔;(iii) 与 2,000 家企业建立联系,这也体现出了其本地化的决心。而Temu作为在拉美相对的新进入者,走的依旧是更加极致的内卷路线,从消费者角度出发做更加低价的产品,用户体验更好的服务,由于Temu进入市场的时间较短,所以还没有建立自己的物流仓储,更多还是中国的货源。

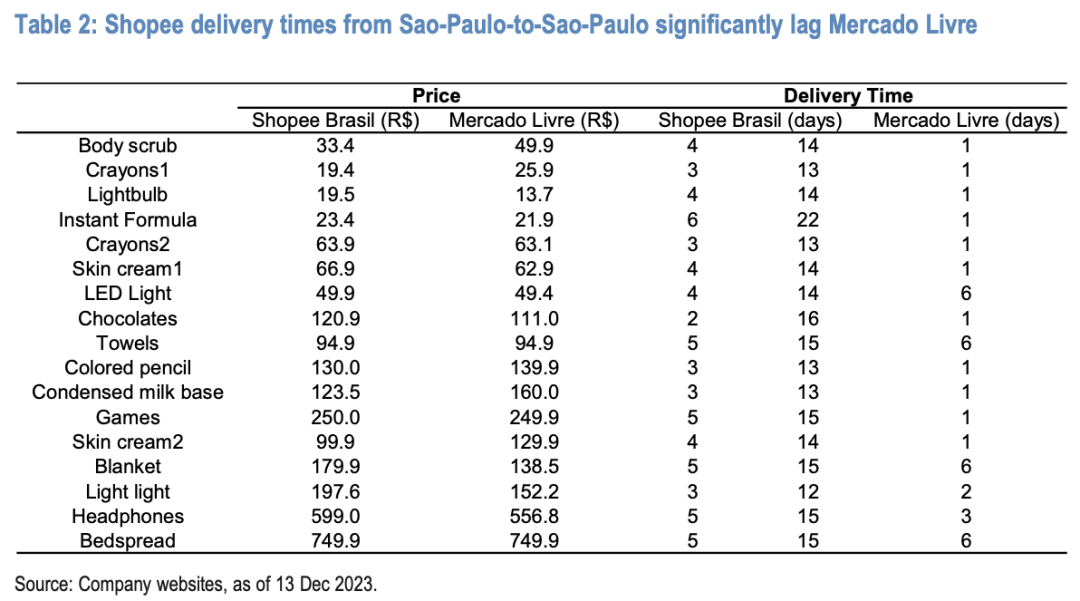

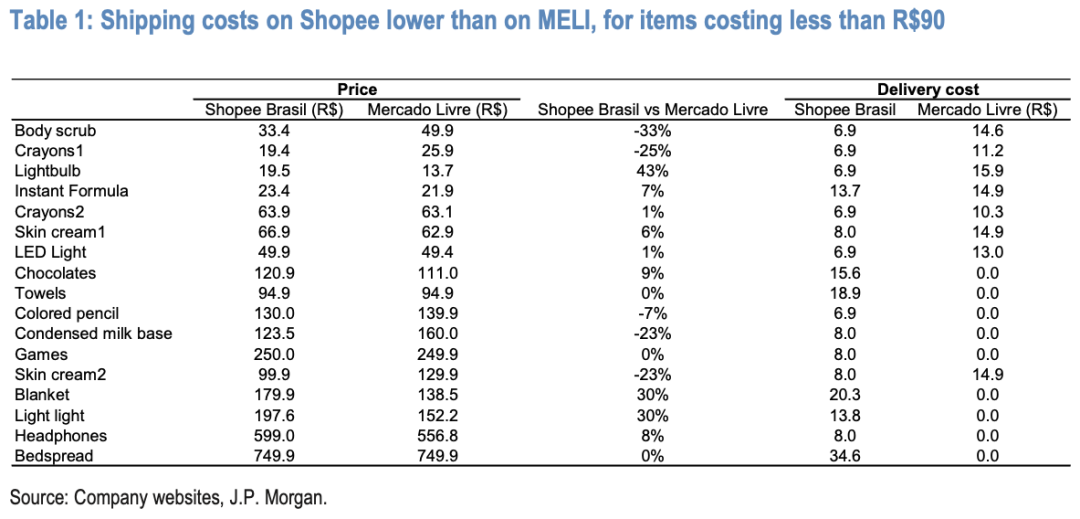

JPM在2024年1月再次测算了Shopee和MELI的商品价格和时效。测算的基准是运送到巴西圣保罗,Shopee的成本在大多数商品中都比MELI更加便宜,但是相应的时效没有MELI这么好。但是我们也看到Shopee物流的时效大幅度提升,从8-23天(2020年12月)提高到了2-15天(2024年1月)。Shopee和MELI的免运费门槛也不同,Shopee是69雷亚尔(12.7美元),而MELI是79雷亚尔(14.6美元)。

竞争分析-“好”

“好”有两个层面,一个是商品的质量,另一个是服务的水平。商品的质量方面,Amazon平台上的商品质量更高,MELI其次,但是两者区别并没有很明显,所以对卖家的资质审查以及各方面的要求更为严格。Shopee、Shein和Temu的商品大多都是低价商品,本身客单价就比较低,去除掉平台成本、物流成本,实际商品的成本极低,在产品质量上很难做到非常好。其次,中系公司大多都是跨境,所以退换货比较难,这一点是跨境电商比较诟病的地方。Amazon和MELI的服务相对就好很多,物流速度更快,用户的体验自然更好。

竞争分析-“省”

Amazon和MELI的价格大部分都高于中系,但是具体到不同品类还是有一些差异。

根据JPM的调查数据,以及结合我们自己统计的数据,我们发现单价较低的部分品类,Shopee的价格还是有一定优势。但是单价比较高的产品,MELI具有一定的优势。所以从价格带的维度上,Shopee在低价商品的价格上有一定优势,Temu和Shopee更多还是性价比商品为主,同样是单价较低的商品有一定的价格优势。但是巴西调整了对50美金以下商品的关税政策,增加的20%关税压缩了平台和商家的利润,是否会对低价商品的定价产生影响还有待观察,但是至少其竞争力被极大削弱了。

从品类的角度,我们还发现Shein在服装品类上有碾压性的优势,没有发现Shein的价格显著低于其他平台,但是这里价格的对比并不具有可比性,因为Shein有的服装品类在Amazon和MELI上都没有。如果将Shein和线下快时尚品牌相比,那价格依然有非常显著优势的。

电商货币化率探讨

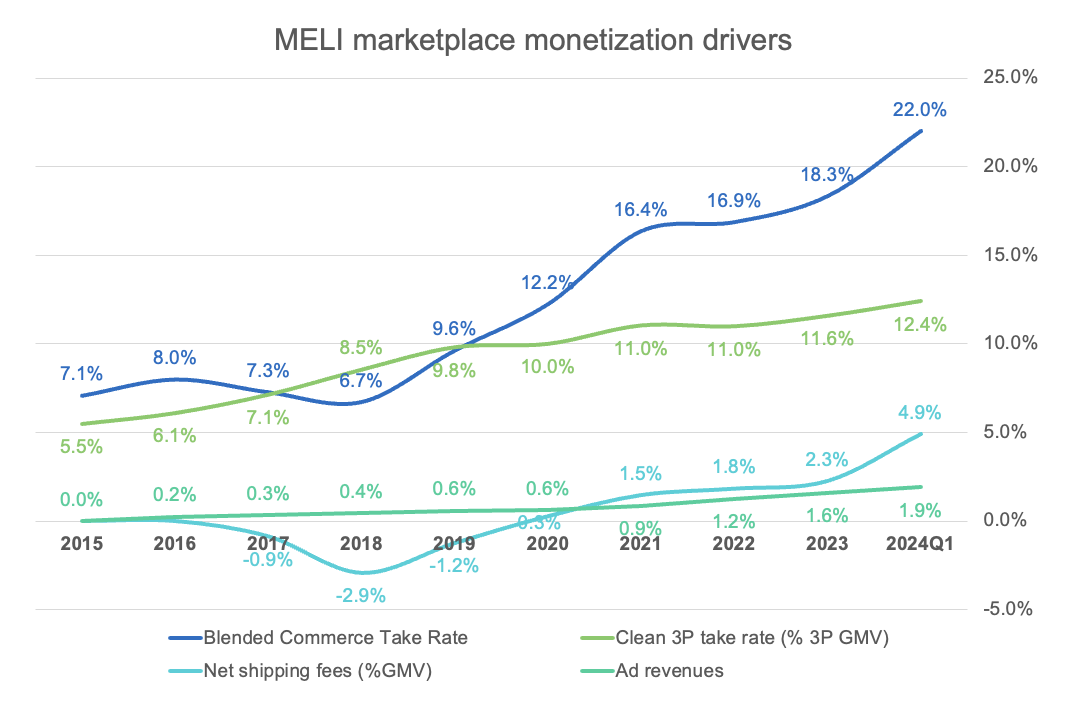

2024年第一季度,MELI的综合Take rate已经达到22%。除了1P的take rate之外,可以把剩下的部分拆分成3P take rate,shipping的服务费以及广告的收入。可以观察到的趋势是3P的take rate和广告的收入在稳定增长,而物流服务的收入经历了亏损之后也开始有了一定收入。

首先看占比最大的3P take rate的增长潜力,我们认为MELI物流具有显著的优势,这会增加用户对于平台的粘性,MELI在拉美地区多年的深耕,在阿根廷和巴西等地区占据了极强的用户心智,在中短期都无法超越。Shopee、Temu和Shein等中系跨境公司涉及的品类较少,竞争主要在低价服装和低端制造品类,这部分对于MELI的影响也不大,无法对MELI有本质上的影响。其次拉美电商的渗透率还在逐渐上升,还有巨大的市场潜力,所以3P的take rate也不会由于竞争而下降。所以,我们预测未来3P take rate还会进一步稳定上升。

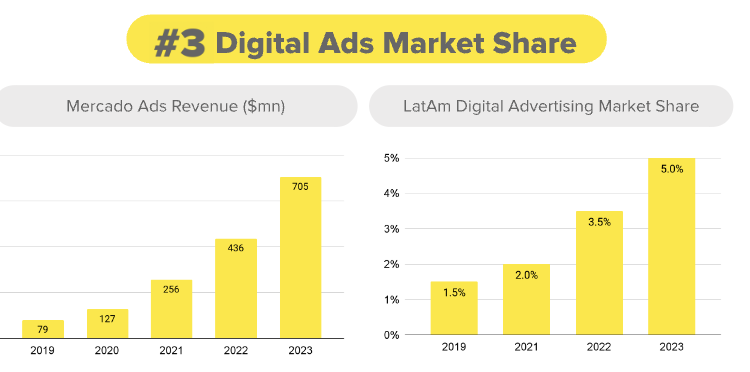

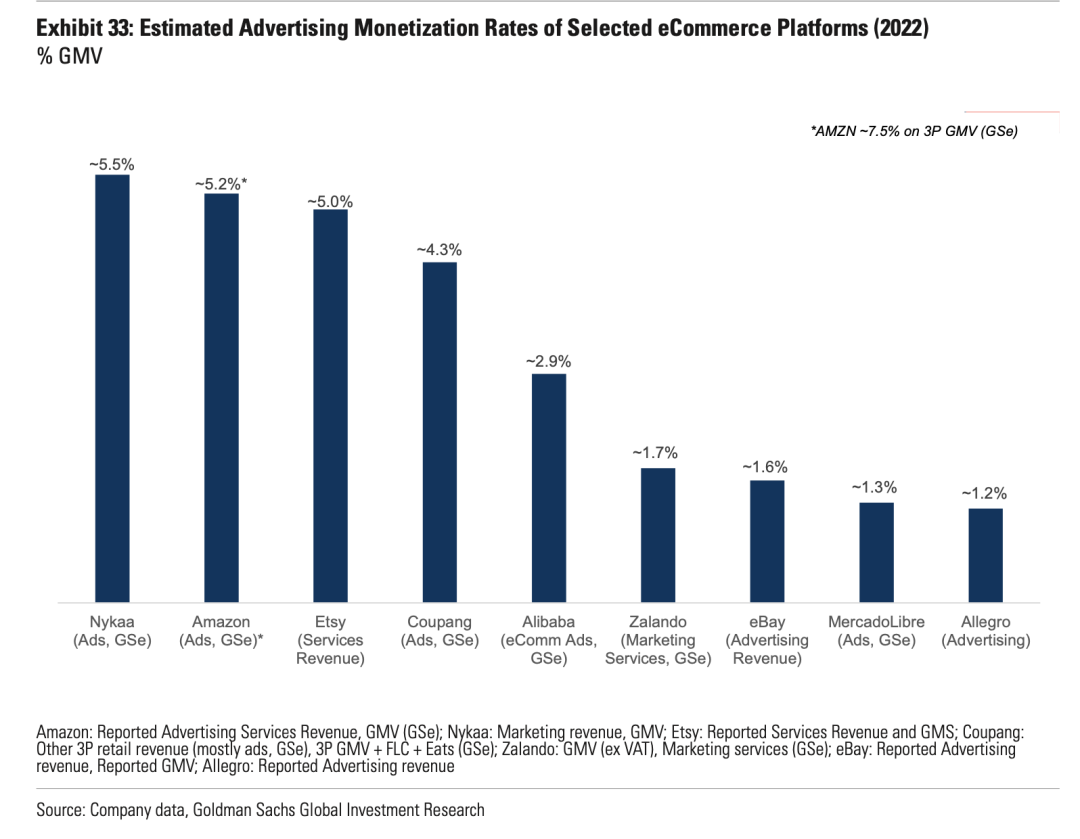

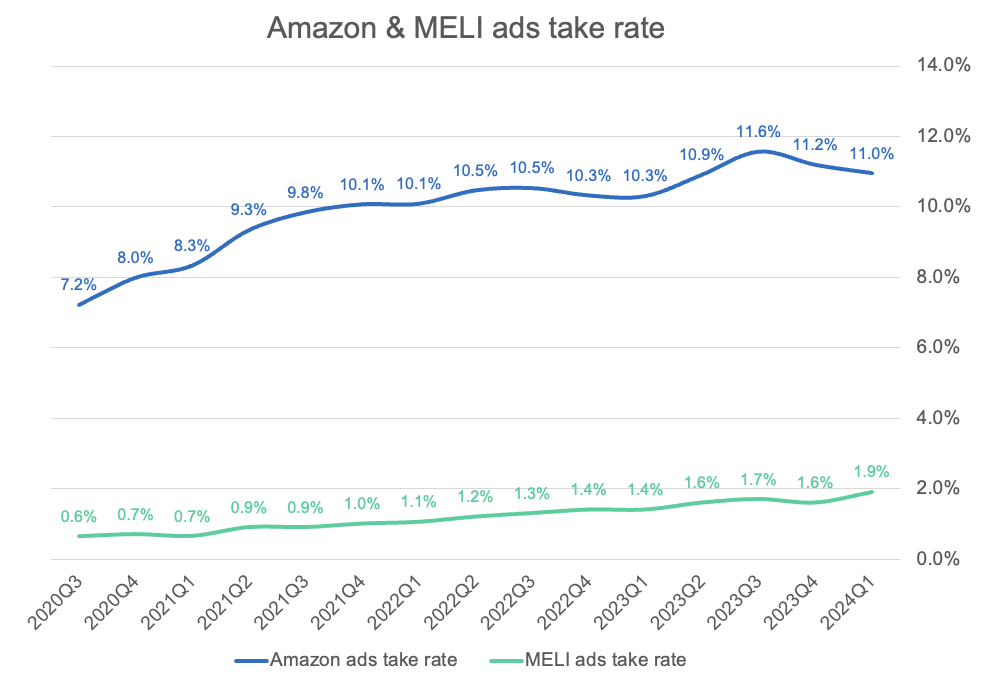

其次看广告业务,2024年第一季度的take rate占比是1.9%,相较于2022-2023年0.4%等提升,2024年一个季度就提升了0.3%,增速有所加快。根据MELI披露的数据,MELI的广告在拉美的数字广告市场的占比已经从2019年的1.5%增长到现在的5.0%,市场份额不断提高。同时,横向对比全球其他平台的广告业务,Amazon达到了11%左右的水平(广告收入/3P GMV),相比之下MELI的广告业务还有很大的增长空间。随着从去年开始MELI在中国招商的力度变大,将会有更多的白牌在巴西等地上线,白牌在投放广告上的需求非常大,也会刺激未来广告收入的增长。

最后是物流服务的收入,由于早期MELI投资了更多的物流,所以物流一直处于亏损的状态,直到2020年收入才转正。值得注意的是,2024年第一季度,MELI调整了物流收入/成本的计算口径。由于更多的物流服务不依赖于三方,而是靠Mercado Envios来派送,从Agent转变成Principal,所以原本是扣除成本之后的收入记为收入,而现在是将原来所有收入直接计入收入,而成本计入Cost of Revenue。

2023年和2024Q1调整后的收入分别是2658m美元和554m,成本分别是1648m美元和293m美元,物流的毛利分别是38%和47%。如果我们按照之前的口径来计算,2024Q1物流的take rate是2.4%,相比于2023年依然有提升,规模经济效应逐渐显现。

注:Revenue is recognized on a gross basis, with any associated costs booked as cost of net revenue (as opposed to these revenues previously being booked net of costs when Mercado Libre was considered to be acting as Agent). (2024Q1 MELI earnings presentation)

现在物流的占比只有4.9%,未来还会不断增长。第一个driver是客单价预期不断下降,目前MELI的客单价比较高,这几年客单价都在30美元浮动,所以单件的物流费用占比就比较低。未来随着MELI品类的不断扩展,客单价有望下降,那相应的物流费用的比例就会上升。第二个driver是规模经济效应可以逐渐摊薄物流的成本。但是现在还是在提高渗透率,吸引用户的过程,MELI自建的物流体系在现阶段还没有体现出更大的规模经济效应,从2023年到2024Q1,我们已经看到了物流毛利的上升,未来这一趋势会持续。

和Amazon的take rate比较,MELI的take rate依然偏低。现在Amazon的综合take rate达到44%,其中除去广告等其他收入后的take rate大约是32%,MELI除去广告20%,相比之下高出了12%。这里有一部分的原因是物流的贡献度,FBA极大优化了用户的物流体验,但是在美国/欧洲,人力成本普遍偏高,所以Amazon在完成物流配送这件事情的难度和成本都很高。

我们在把目光转向中国和东南亚的take rate。中国的综合take rate大约在5%左右,其中物流的部分占比更低,我们看到非常多的免邮和退换货政策,似乎在中国已经成了习惯。这里有两方面的原因,首先是中国的电商市场已经发展到成熟阶段,市场比较饱和,竞争加剧,所以商家和平台之间内卷导致了商家承担物流的费用和退换货的风险,当然这一部分也会体现在价格中。第二个原因也是更加重要的原因,中国极强的基础设施建设推动了快递行业的发展,不论是从时效性还是成本都碾压式领先国外其他国家。1-3天全国各地的商品都能寄送到绝大多数的省市,而在美国这是一件非常难的事情,如果要时效那成本就会非常贵。这时候电商平台有自己的物流将会是非常有优势的。

回过头看拉美三方的快递行业,拉美的基础设施还相对比较落后,但是数字化运营的经验可以直接从中国等地复制到拉美。我们观察到的情况是墨西哥和巴西等国家都开始快速发展本国的基础设施建设,预计未来拉美的三方物流成本会越来越低。

Mercado Pago 金融科技

流量份额

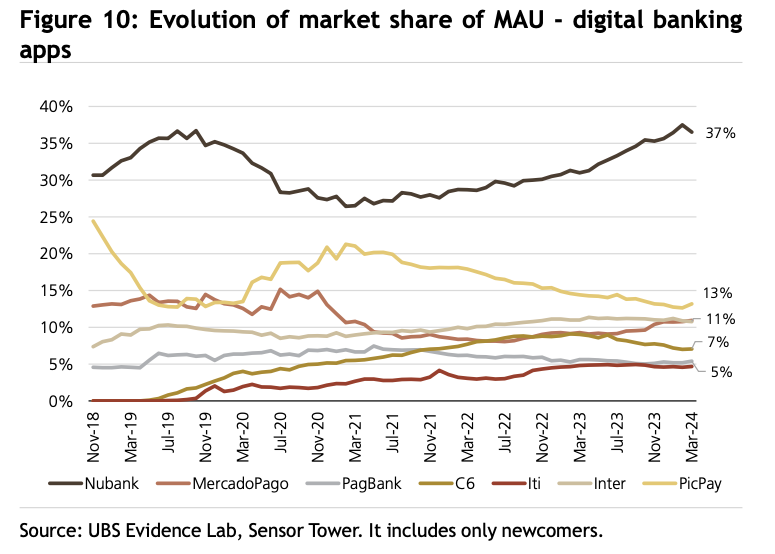

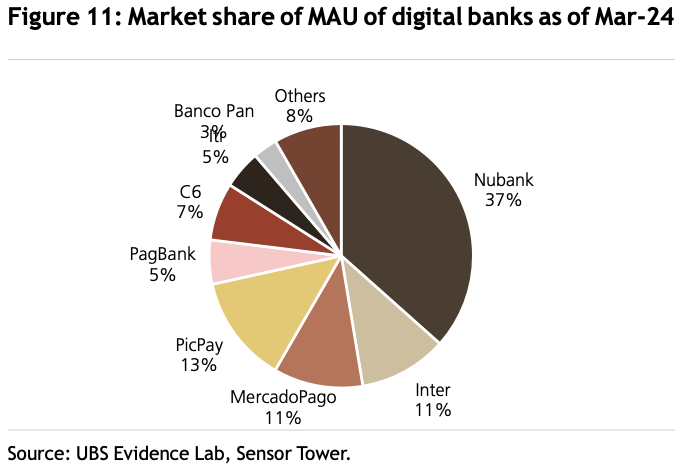

拉美支付在前一章节也有提到,从大量的人没有银行账户。随着数字银行的发展,信用卡的渗透率大幅度提高。首先把所有数字银行的MAU进行比较。我们可以看到Nubank的MAU市场份额达到了37%,从历史上看一直是第一,且仍旧在上升趋势中。另外一个在上升趋势的就是Mercado Pago,MAU只有11%,流量和Inter并列第三。Picpay一直在掉份额。

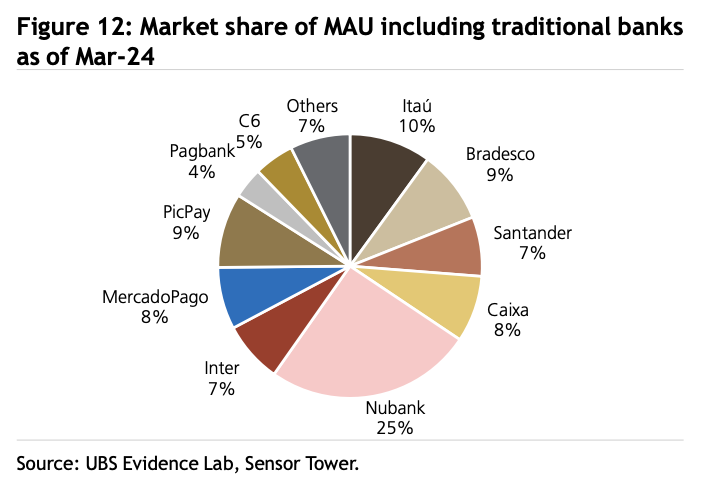

如果我们将传统银行也一起加入进来比较,这部分的MAU占比达到34%,而Nubank一家就占了25%,而Mercado Pago占比8%。

Mercado Pago特点-钱包属性

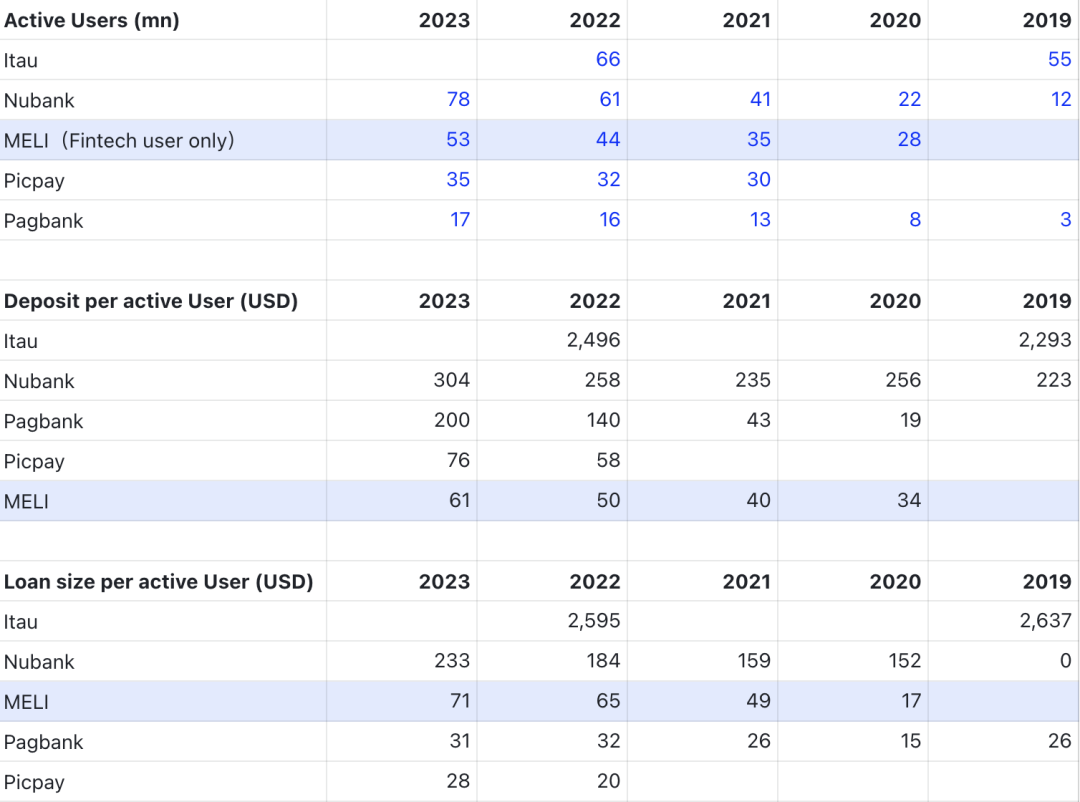

MELI用户有5300万人左右,并不比Nubank和Itau少很多。但是用户大部分的钱存在了传统的大银行,Nubank的人均规模也就只有Itau的十分之一,而MELI的人均存款只有Nubank的五分之一。MELI和PicPay并没有太多的存款,但是有大量的教育,所以本质上来说就是一个转账的工具。

从存款的角度来看,MELI与itau/Nubank的差距也是非常明显的,itau有更强的信贷offering,Nubank基于信用卡业务逐渐拓展到perosnal loan的业务。但是MELI的信贷目前是比较局限在现有的场景下的,主要是在MELI生态圈内的用户和商家。

Mercado Pago特点-高利率高风险

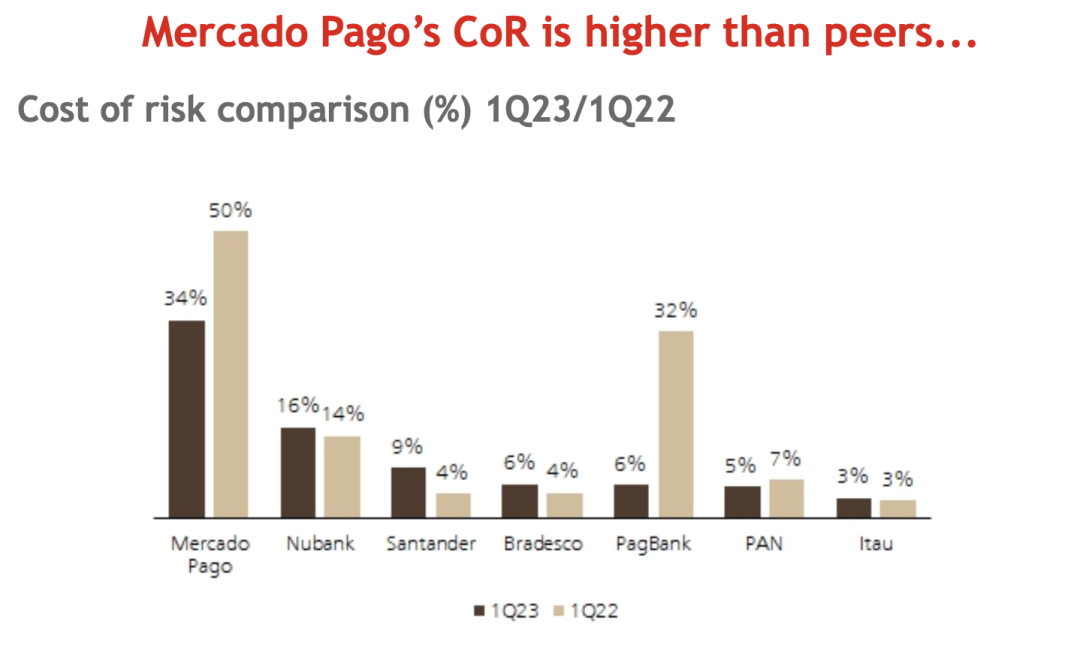

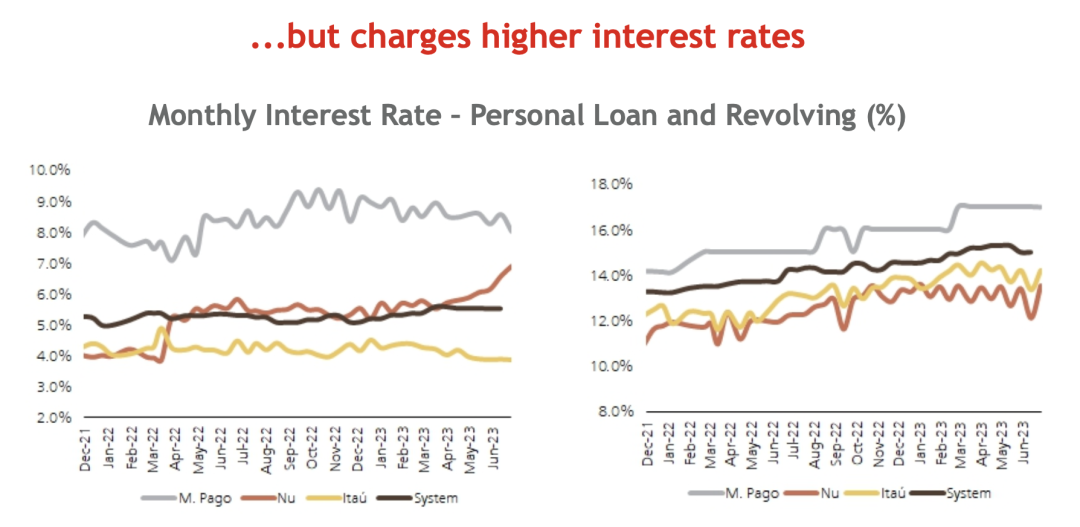

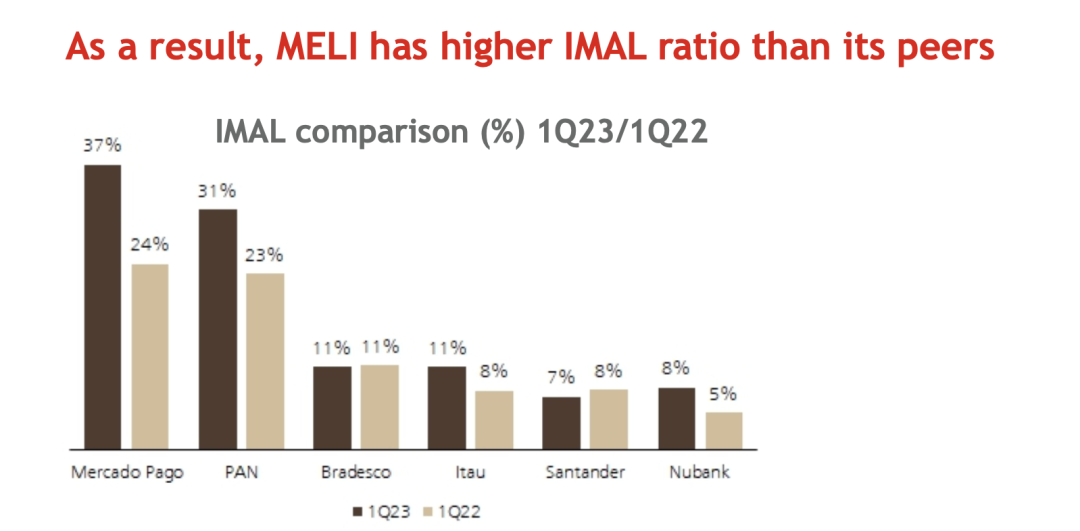

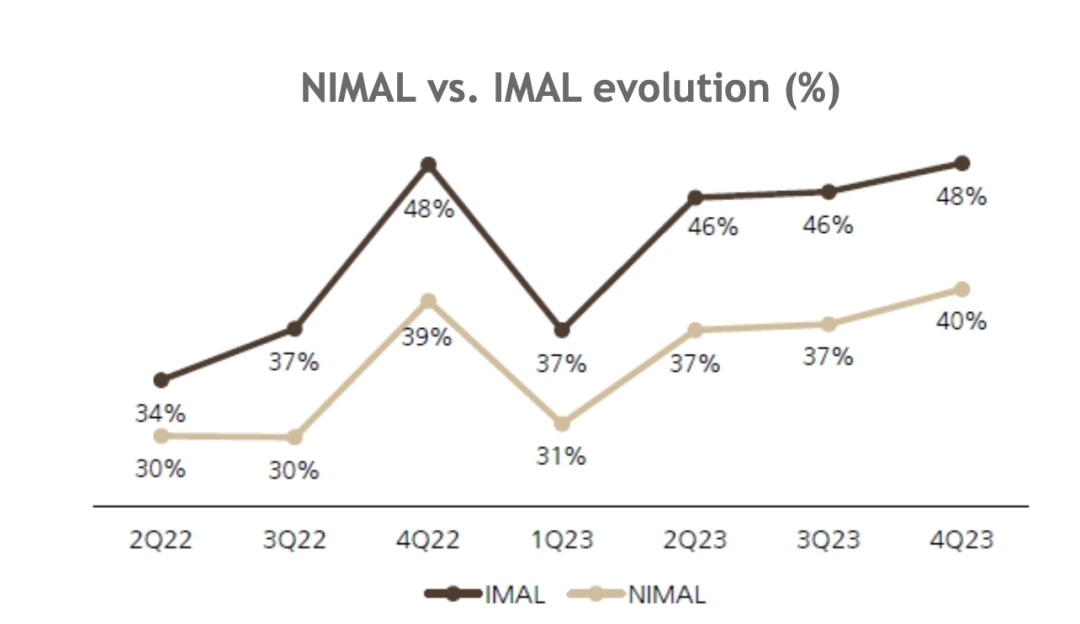

MELI主要的信贷是用户的银行卡分期或者是中小商家的贷款,这部分用户的违约率高,属于传统银行不会接触的长尾市场。所以MELI的战略是收取更高的利率保证在扣除Cost of risk之后还能保持更多的利润。目前,Mercado Pago的贷款90天以上的NPL是17.9%,相比于Nubank的6.3%是非常高的。这种模式之下,MELI的IMAL(Interest Margin After Losses)是自然也是最高的,减去Funding cost之后,NIMAL (Net Interest Margin After Losses)在同行之间也也是比较高的水平。

未来展望

Mercado Pago相比于其他支付平台来说,最为显著的优势在于电商平台自带大量的支付需求,是线上支付最大的场景之一。现在几乎100%的GMV都使用Mercado Pago的信用卡支付。同时MELI也将支付业务部分拓展到了线下,目前MELI在平台外的支付TPV是平台内的三倍多,但是相比于支付宝的五倍多还有一定差距。可以明确的是Mercado Pago的信用卡的支付场景已经突破了平台本身,按照趋势未来线下TPV/线上TPV的比例还会有小幅度的上升,但是预计也不会有特别多的提升,主要原因是Mercado Pago的战略还是服务于电商平台,并没有看到其在线下场景更多的努力。

对于贷款规模的判断和TPV也比较类似,我们认为目前Mercado Pago大部分的贷款都给了电商场景的个人和用户,所以和电商的GMV是高度相关的,目前贷款的金额占GMV的9.8%,占TPV的2.3%。由于Mercado Pago在电商领域支付的便捷性,同时满足了长尾市场的需求,预计这一比例还会进一步提升,但不会有特别夸张的增长。

参考Nubank的章节对息差的分析,对我们同样预计息差会进一步缩小。但是由于用户大多来自于长尾市场,所以Mercado Pago依旧会保持自己高于同行的息差。

精彩评论