$美光科技(MU)$ 财报关注度很高,上周趁势回调了一波,高位调整10%。

市场预期美光财年的第三季度收入66.7亿美元,同比增长77.9%;预期EPS 0.53美元,上年同期每股亏损为1.43美元。

个人觉得财报超预期已经是一致预期,行业整体复苏和 HBM 份额强劲增长,并且今年以来股价已经涨了63.5%,预期都price in。那么关注点应该是公司提供的指引。

由于MU是在2月份才宣布跟英伟达达成协议,供货HBM,每个月供应3000个HBM。此前,公司CEO也说过周期想好,公司恢复了盈利能力,提前一个季度实现Operating margin。分析师称MU 的 HBM 3E 在今年和明年的订单配额已售空。而且HBM有可能涨价5-10%,美光有定价权,将会继续带动利润率扩张。

因此,我认为美光会在业绩会上给出非常积极的展望和指引,这种周期性市场有一个12-18个月的蜜月期,确定性较强。各家投行的分析师也都上调了目标价。平均目标价160+。

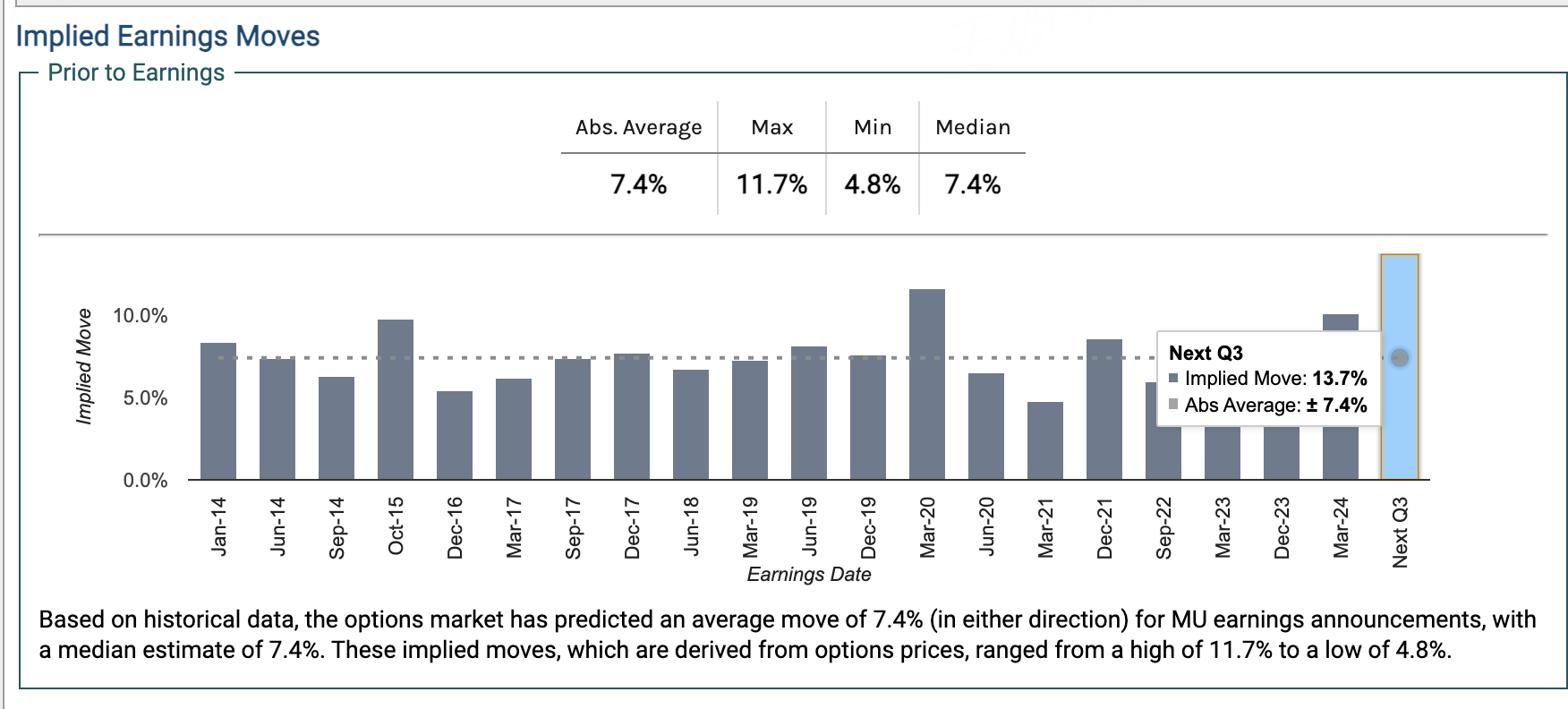

看了一下美光的期权情况,期权市场预期财报的波动 7.4%,即股价在$129-150左右。Implied move 13.7%。美光本周到期的ATM 期权IV都已经140%-150%。非常高。

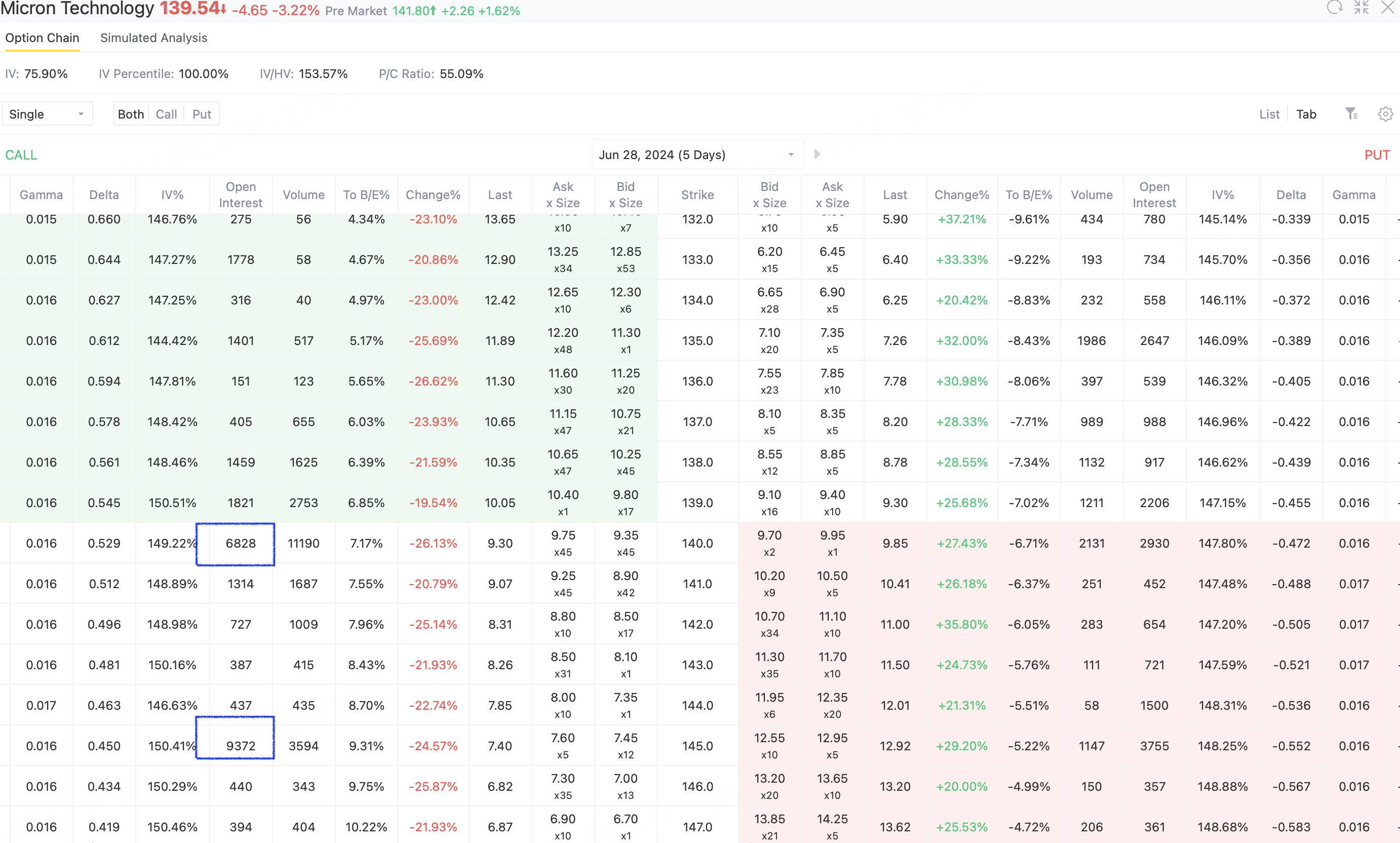

市场情绪是更乐观的,put/call ratio 55%,而且从本周的期权看,OI 在5000以上的价格仅出现在call这侧,分别是call 140和145。

但由于IV极高,如果buy call 140,权利金要9.5左右,也就是股价要涨到150才能赚钱,而上面预计股价波动是7.4%,也恰恰在150左右。

由于情绪乐观,IV极高,还是建议做sell put,卖IV。看好MU 愿意接盘做cash-secured sell put at 135,如果不愿意接盘则sell 127以内的,127的put delta 在0.25左右的。

精彩评论