在大量期权交割之际,投资者保持谨慎,标普500指数日内在负值区域维持窄幅波动。市场出现广泛但温和的抛售活动,收盘三大指数基本持平。

截至收盘, $道琼斯(.DJI)$ 涨幅为0.04%, $纳斯达克(.IXIC)$ 跌幅为0.18%, $标普500(.SPX)$ 跌幅为0.16%。

本周,道指累计上涨1.47%,录得5月份以来的最大单周涨幅。纳指较上周五收盘上涨0.5点,标普500指数上涨0.66%,连续第三周上涨。

美股投资网分析认为,近期技术指标和科技股资金流入情况显示,科技股在短期内已被超买,可能存在过度上涨的风险,短期内回调并不意外。

周五是许多指数和ETF进行调整的最后一天。此次调整包括Crowdstrike加入标普500指数,以及追踪科技股的最大ETF——SPDR基金(XLK)——大幅上调英伟达的权重,可能带来数百亿美元的买入。同时,苹果的权重将大幅削减。这些变化可能对市场产生显著影响。

今天入手了什么?

AI芯片板块今天一开盘就延续昨天的回调,这让很多投资者非常恐慌,但我们前纽约证券交易所KEN凭借多年经验,认准今天是炒底机会。

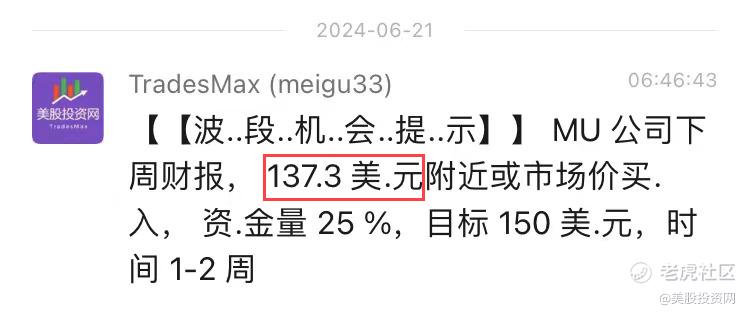

全球存储芯片行业龙头 $美光科技(MU)$ ,我们入场价137.3美元,目标价150美元。

vip截图曝光

之后MU反弹,价格来到了142.18美元,获利3%!

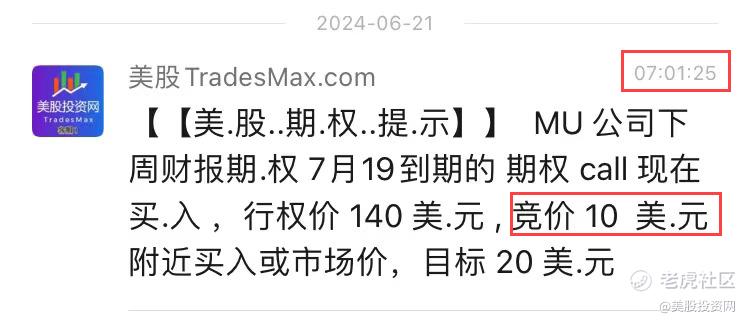

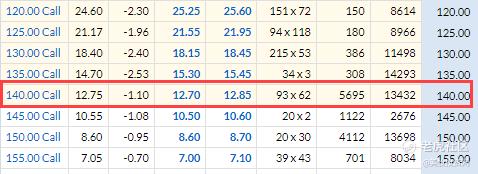

同时我们也买入MU的7月19到期的看涨期权,行权价140美元,竞价10美元。也是瞬间获利30%!

消息面上,多家知名机构对MU(美光科技)的前景表示乐观,并纷纷上调目标价:

美国银行证券:维持买入评级,目标价从144美元上调至170美元。

Susquehanna:维持积极评级,目标价从143美元上调至185美元。

Cantor Fitzgerald:维持超配评级,目标价从150美元上调至180美元。

Wedbush:目标价从130美元上调至170美元。

Stifel:维持买入评级,目标价从140美元上调至165美元。

富国银行证券:维持超配评级,目标价从135美元上调至190美元。

其实关于MU我们在今年三月底就有深度分析,认为MU未来具有巨大的增长潜力,当时的价格仅117.3美元。

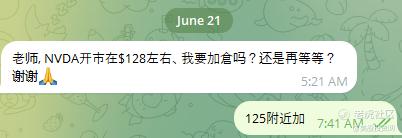

英伟达连续跌了两天,很多VIP会员问我们现在是否是加仓的好时机,我们果断125美元附近提示入手,精准抓住底部!

随后 $英伟达(NVDA)$ 反弹至130.6美元,短线做这一波盈利4.5%!

英伟达挑战者Cerebras要上市了

Cerebras,一家在AI芯片开发领域备受瞩目的初创公司,近期已经秘密向证券监管机构递交了IPO(首次公开募股)的申请。

这一行动不仅彰显了该公司对于资本市场的坚定信心,也预示着Cerebras将加速其商业化步伐,以便在英伟达等巨头主导的市场中抢占更多份额。

Cerebras自2016年成立以来,已经凭借其在AI芯片技术领域的卓越表现,赢得了投资者的广泛认可。

目前,公司估值已达约25亿美元,并成功实现了现金流的盈亏平衡,这标志着Cerebras在财务健康方面取得了重要进展。为了进一步增强其财务状况并吸引更多投资者,Cerebras计划发行折扣优先股,这将使其股票在IPO之前对私人投资者更具吸引力。

在技术创新方面,Cerebras一直走在行业前列。去年,公司发布了Wafer Scale Engine 3芯片,这款芯片能够支持训练比行业内最大模型大十倍的AI模型,充分展示了Cerebras在AI芯片领域的强大实力。通过与阿布扎比的穆罕默德·本·扎耶德AI大学以及医疗公司M42等合作伙伴的紧密合作,Cerebras正不断推动AI技术在不同领域的应用和创新。

然而,随着市场的竞争加剧和技术的飞速发展,Cerebras也面临着来自英伟达等巨头的直接挑战。英伟达在AI芯片市场拥有强大的品牌影响力和技术实力,其CUDA软件已成为AI开发者编写机器学习应用程序的首选工具。为了应对这些挑战,Cerebras需要不断加大研发投入,提升产品性能和质量,并加强与合作伙伴的合作,以确保其芯片能够跟上AI软件快速发展的步伐。

尽管如此,市场对Cerebras的未来依然充满期待。二级市场投资者对Cerebras的估值在42亿至50亿美元之间,这充分说明了投资者对Cerebras在AI芯片领域的创新能力和市场潜力的认可。

精彩评论