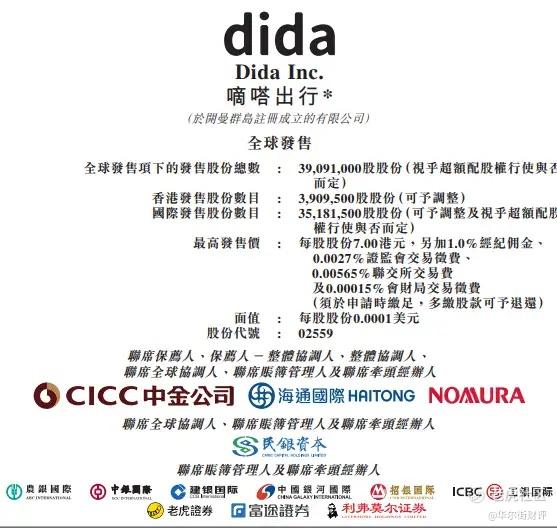

6月20日消息, $嘀嗒出行(02559)$ 发布公告,将于2024年6月20日至6月25日招股,拟全球发售3909.1万股,公开发售股份390.95万股,国际发售股份3518.15万股,每股发行价5-7港元,每手500股,预计6月28日上市。

公司概况

嘀嗒出行是一家技术驱动的平台,主要通过提供顺风车平台服务共享私人乘用车的闲置车座,旨在创造更多交通运力,同时减少对环境的影响。其亦提供规模相对较小的智慧出租车服务,旨在提高中国出租车行业内相关利益相关者的效能及效率。

自公司成立以来及直至2023年12月31日,公司已为约6940万名单独顺风车乘客提供服务。按交易总额及顺风车搭乘次数计,嘀嗒出行于2023年经营中国第二大的顺风车平台,顺风车交易总额为人民币86亿元,顺风车搭乘次数为1.303亿次,按交易总额计的市场份额为31.8%,

按顺风车搭乘次数计的市场份额为31.0%。截至2023年12月31日,公司在全国366个城市提供基于App的顺风车平台服务,拥有约1560万名认证私家车车主,其中500万名或32.0%为2023年活跃认证私家车车主。

公司于2017年推出智慧出租车服务,重点发展由嘀嗒出租车司机App提供的网约车解决方案。截至最后实际可行日期,公司已在中国91个城市提供出租车网约服务,包括80个公司就由公司促成的出租车搭乘而向出租车司机收取服务费的城市。于2023年,公司按完成搭乘次数计的市场份额为0.09%,而按中国整个出租车市场的交易总额计的市场份额则为0.07%。

财务概况

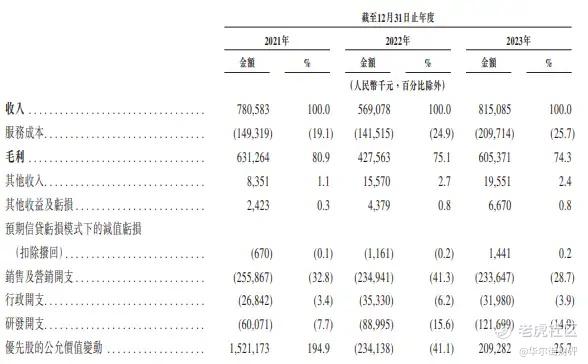

财务状况方面,于2021年、2022年及2023年,嘀嗒出行分别录得收入人民币7.806亿元、人民币5.691亿元及人民币8.151亿元。

于2021年、2022年及2023年,公司的经调整利润净额(非国际财务报告准则计量)分别为人民币2.38亿元、人民币8470万元及人民币2.256亿元,而同年的经调整净利润率(非国际财务报告准则计量)则分别为30.5%、14.9%及27.7%。

于2021年、2022年及2023年,公司实现的毛利分别为人民币6.313亿元、人民币4.276亿元及人民币6.054亿元,同年毛利率分别为80.9%、75.1%及74.3%。

行业概况

根据弗若斯特沙利文报告,中国汽车客运市场包括出租车扬招、出租车网约、网约车及顺风车,2023年交易总额计,在中国汽车客运市场中,出租车、网约车及顺风车的市场份额分别为54.2%、41.4%及4.4%。中国汽车客运市场的交易总额预计将由2024年的人民币7,227亿元增至2028年的人民币12,389亿元,复合年增长率为14.4%。

在中国汽车客运市场中,顺风车市场预期将持续增长,其交易总额预计将由2024年的人民币371亿元增至2028年的人民币1,039亿元,复合年增长率为29.4%。2024年至2028年,中国出租车市场的交易总额预计将以7.3%的复合年增长率增长,而2024年至2028年,中国网约车市场的交易总额则预计将以19.5%的复合年增长率增长。

作为中国汽车客运市场中最大的细分市场,按交易总额计,出租车市场于2023年占据54.2%的市场份额,并预期到2028年继续占据39.4%的重大市场份额,而按交易总额计,网约车市场及顺风车市场预期到2028年将分别**国汽车客运市场52.2%及8.4%的市场份额。

展望未来,随着顺风车用户群体的扩大,中国顺风车市场的交易总额预计将于2028年达到人民币1,039亿元,2024年至2028年的复合年增长率为29.4%,预计未来五年顺风车市场将由过去几年的波动转向稳定增长。

筹资用途

筹资用途方面,嘀嗒出行预计全球发售所得款项净额约1.472亿港元(基于发售价范围中位数6.0港元计算)。根据招股书,公司目前拟将所得款项净额约50.0%用于主要通过用户奖励及补贴、在线广告活动及线下推广及宣传活动扩大公司的用户群并加强公司的营销及推广计划;约35.0%用于提升公司的技术能力及升级公司的安全机制;约15.0%用于提升变现能力。 $恒生指数(HSI)$ $蔚来-SW(09866)$

精彩评论