2024年6月18日,美国银行发布新一期的《美银全球基金经理调查》

在最近的美银全球基金经理调查中,揭示了全球基金经理们对未来经济和科技巨头的看法,以下是本次调查的关键点:

全球增长和风险情绪:

调查显示,全球基金经理的情绪自2021年11月以来最为乐观,主要由于较低的现金水平(4.0%)和大幅的股票配置。然而,全球风险情绪尚未达到极端水平,BofA的“牛熊指标”仍维持在6.0 。

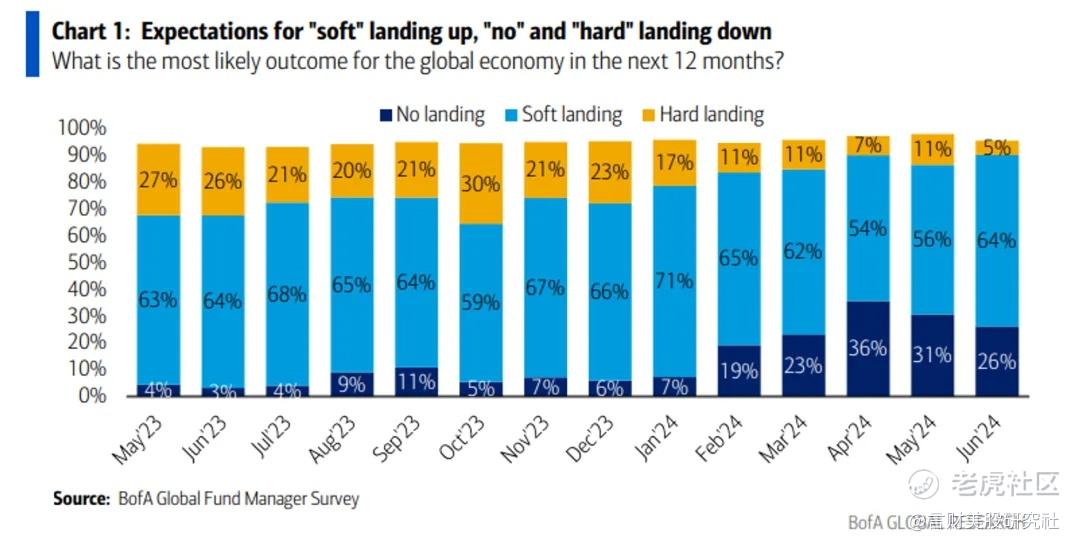

大多数投资者预计未来12个月全球经济增长将保持不变,73%的受访者认为不会发生衰退,软着陆(64%)成为共识,硬着陆预期降至新低 。

利率和投资组合调整:

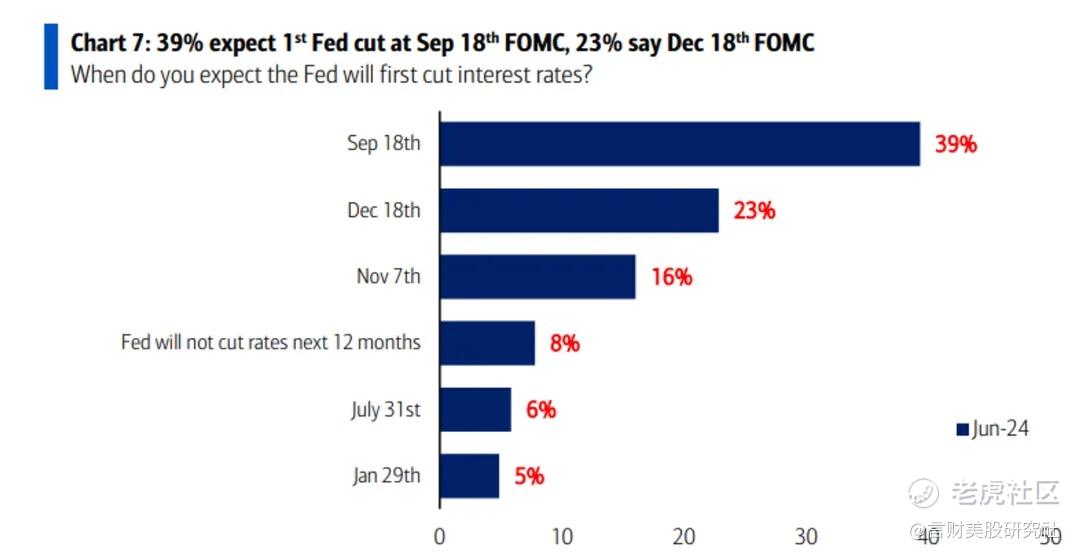

仅有8%的受访者认为未来12个月美联储不会降息,八成投资者预计将有2次或更多次降息,首次降息预计在9月18日 。

现金从货币市场基金重新分配的最大受益者是美国股票(32%)、政府债券(25%)和全球股票(19%) 。

最拥挤的交易和尾部风险:

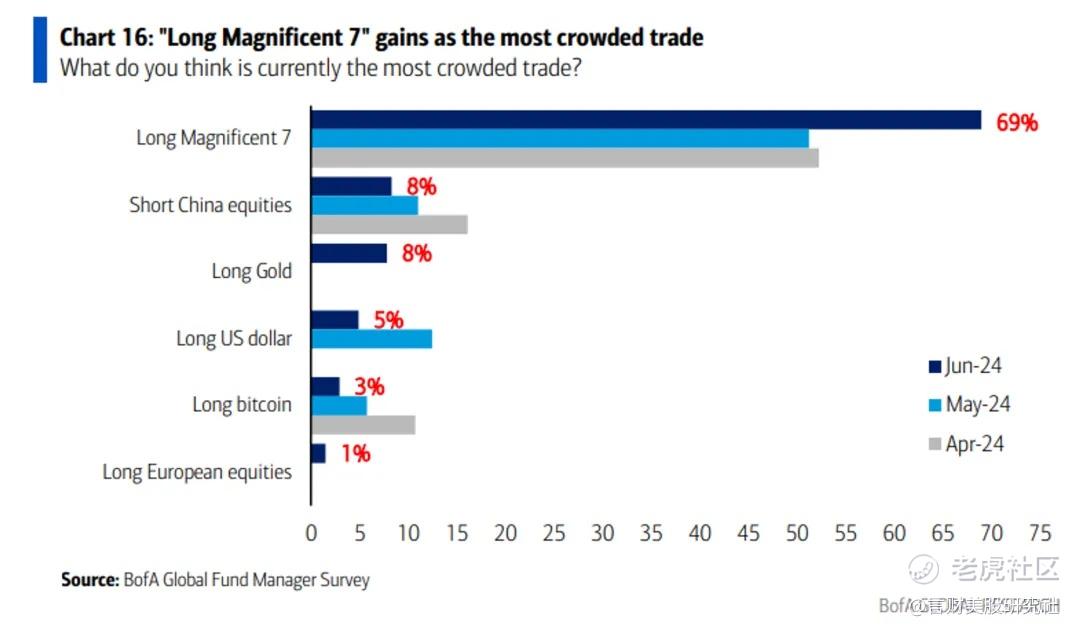

“长仓壮丽七大巨头”被认为是最拥挤的交易(69%),做多巨头的集中度让人胆寒,背后也在积累不小的风险,接下来,如果巨头业绩增速提升跟不上预期的上修,股价也会面临极大的压力;其次是做空中国股票(8%)和长仓黄金(8%) 。

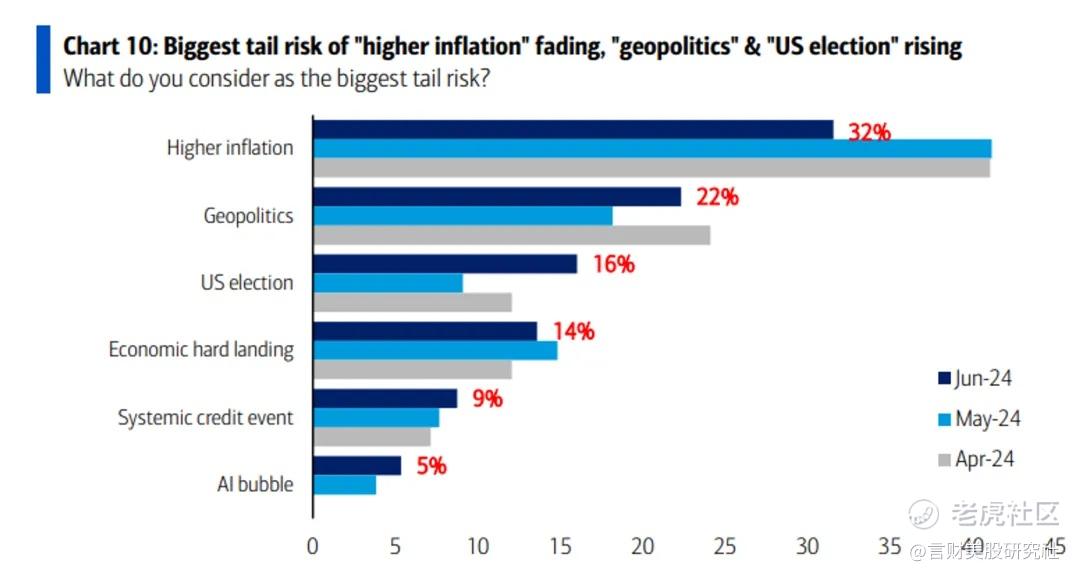

高通胀作为最大的尾部风险正在逐渐减弱(32%),而地缘政治(22%)和美国大选(16%)的风险正在上升 。

资产配置和行业选择:

投资者对股票持超配态度(净39%),对债券持最少的低配态度(-17%)自2022年11月以来。欧盟股票的超配跃升至30%,为2022年1月以来最高水平,同时日本的配置降幅最大,自2016年4月以来最少 。

最佳逆向交易包括:长仓债券(低估硬着陆风险)、长仓石油(地缘政治对冲)、长仓公用事业(较低收益率)和长仓英国短仓欧盟股票(选举确定性) 。

投资者预期和市场稳定性风险:

净19%的基金经理认为未来12个月全球企业利润将改善,这是一个月环比增加6个百分点的结果 。

认为企业负债过多的投资者净比例上升6个百分点至9% 。

这些核心观点反映了当前全球基金经理对宏观经济前景、利率走势、资产配置及市场风险的看法和预期。

精彩评论