美元指数周一收盘下跌0.16%,报105.34。

现货黄金周一收盘下跌13.09美元,跌幅0.56%,报2319.01美元/盎司;金价盘中最低触及2309.87美元/盎司。

美联储官员上周决定维持利率不变,并将今年晚些时候降息三次的预期修改为一次。

Valencia指出,由于美联储官员仍持鹰派立场,美国国债收益率上升,黄金处于守势。美国10年期国债收益率周一上升近6个基点,至4.281%。

Fxempire独立交易员和分析师Vladimir Zernov预测,由于交易员关注美国国债收益率上升,黄金面临压力。

目前收益率曲线实际上处于“熊平”状态,即短债收益率上升的速度快于长债收益率。这可能暗示降息将会推迟,因为美国经济数据一直很强劲,分析师说。

分析师还表示,国债供应可能是导致价格下跌和收益率上升的一个因素,本周二和周四,财政部将分别标售130亿美元20年期国债和210亿美元五年期通胀保值债券(TIP)。

在标售前,市场参与者通常会抛售国债以推高其收益率,之后再以较低的价格买回。

“在全球经历了一轮规模最大、最激进的加息周期之后,市场似乎倾向于降息,”AmeriVet Securities美国利率主管格Gregory Faranello在一份研究报告中写道。“这不会是一条直线,但我们已经在较高的利率水平上完成了一些令人难以置信的工作。”

Fxempire独立交易员和分析师Vladimir Zernov预测,由于交易员关注美国国债收益率上升,黄金面临压力。从大局来看,黄金需要额外的积极催化剂才能获得可持续的上行势头。需要注意的是,黄金价格在2295-2305美元/盎司区间获得强劲支撑,因此市场需要重大催化剂才能跌破2295美元/盎司。

投资者等待更多美国数据和美联储官员本周的发言,以获得更多有关货币政策前景的线索。

A股三大指数今日集体小幅上扬,截止收盘,沪指涨0.48%,收报3030.25点;深证成指涨0.40%,收报9318.47点;创业板指涨0.29%,收报1811.36点。沪深两市成交额达到7370亿元,较上个交易日缩量146亿。

行业板块多数收涨,计算机设备、汽车整车、软件开发、汽车零部件、汽车服务、工程咨询服务板块涨幅居前,酿酒行业、电子化学品板块跌幅居前。

个股方面,上涨股票数量接近4000只。车路云概念股大涨,华铭智能、中海达、索菱股份、金溢科技等10余股涨停。低空经济概念股表现活跃,建新股份20CM涨停,金盾股份涨超10%。CPO概念股开盘冲高,新易盛、中际旭创均续创历史新高,铭普光磁涨停。苹果概念股午后走强,杰美特5天4板。科创板次新股盘中拉升,锴威特4天3板。下跌方面,猪肉股展开调整,唐人神跌超4%。

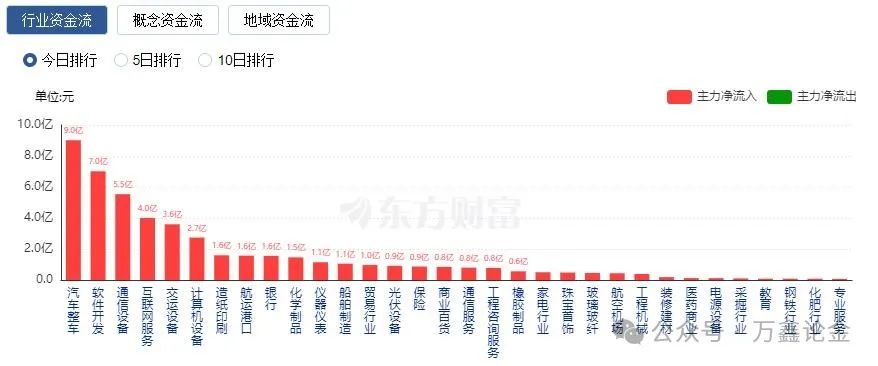

行业资金流向:9.02亿净流入汽车整车

行业资金方面,截至收盘,汽车整车、软件开发、通信设备等净流入排名靠前,其中汽车整车净流入9.02亿。

未来一周建议配置红利和小盘成长杠铃策略,但若如预期般红利占优小盘成长回落,部分仓位可在高位从红利往小盘成长进行切换。短期价量行业配置模型对未来一周给出行业配置建议为煤炭、电力及公用事业、国防军工、汽车、电子及通信;择时模块给出的信号6月权益建议配置比例为25%,较5月下降。量化选股因子方面,未来一周预期价值因子表现会有所修复,而成长和一致预期因子维持占优。

今年投资者预期最为悲观时期已经过去,2月以来的修复行情虽有波折但仍有望延续,下半年财政与货币协同发力是重点,地产仍是市场关键“胜负手”。当前中长期改革关注度提升,7月即将召开的三中全会有望进一步明确中长期改革方向,资本市场改革也正在有序推进。伴随近期指数调整,当前A股市场估值具备较好吸引力,对后续市场表现不必悲观。配置方面,短期有政策红利预期的科技创新领域,尤其是具备产业自主逻辑的板块有望表现相对活跃;外需较好背景下出口链行业和全球定价资源品仍有配置机会;红利资产近期虽有调整但中期趋势未变;新能源等绿色板块重点关注近期产业政策的边际变化,有助于逐步扭转投资者审慎预期。

免责声明

上述投资观点只代表作者本人意见,文章所载的资讯、意见等均只供投资者作参考之用,并不构成对任何人的投资建议,亦不能成为或被视为出售、购买、认购证券等其他金融产品

精彩评论