实话实说,adobe的业绩有点超我预期,软件巨头用行动与实际业绩回应质疑,这是难能可贵的,在逆境与质疑声中,交出了一份完美的答卷。

接下来,我们以来来看看Adobe Q2 FY24 十大关键亮点:

在Adobe Q2 FY24的财报中,我们可以看到公司在多个领域的显著进展,以下是对这些关键亮点的总结:

1. 新增净ARR显著增长

数字媒体:

Q2 FY24新增净ARR达$470百万,较Q1 FY24的$432百万增长了8.8%。

创意云的新增净ARR从$289百万增长到$313百万,增长8.3%。

文档云的新增净ARR从$143百万增长到$157百万,增长9.8%。

原因分析:这一增长反映了Adobe在产品创新、市场拓展及用户基础扩大上的成功,特别是在AI功能和用户体验方面的投入。

2. 创意云的强劲表现

新增净ARR:从$289百万增长至$313百万,表现出8.3%的增长。

主要驱动因素:新订阅的增长,特别是Creative Cloud全应用和单一应用(如Photoshop和Illustrator)的需求增强。Firefly的集成在各应用中的推广也促进了用户的增长。

Adobe Express的影响:在桌面和移动端的使用量显著增加,移动端测试版的发布获得了广泛的积极反馈,推动了用户基数的扩大。

3. 文档云的显著进展

新增净ARR:从$143百万增长至$157百万,增长率为9.8%。

主要驱动因素:Acrobat AI助手的推出显著提升了文档处理效率,用户的使用体验和满意度显著提高。Acrobat Web和Reader用户的持续增长,尤其是在通过链接分享和协作功能推动用户增长方面取得了显著进展。

企业客户拓展:新增的企业客户包括Berkshire Hathaway和Porsche等,展示了文档云在企业市场的强劲吸引力。

4. 创新技术和产品功能的推广

Firefly集成:Firefly在多个应用中的集成加速了用户的采用和满意度提升。用户通过Firefly的AI功能,能够更高效地进行创意设计和内容生成。

AI助手的推出:Acrobat AI助手的推出,增强了文档云的竞争力,使得文档处理更加智能和高效,极大提升了用户体验。

5. 市场扩展与合作关系的深化

渠道合作:Microsoft Edge和Google Chrome的合作,带来了大量新的用户增长,增强了Adobe产品在这些平台上的可访问性和用户粘性。

企业客户的增加:在企业市场,Adobe通过与大客户的合作,如Berkshire Hathaway和Porsche,成功拓展了其市场份额,特别是在文档云和Adobe Experience Cloud方面。

6. 用户体验和市场反馈的提升

Adobe Express的推广:移动端的Adobe Express测试版发布后,用户反馈积极,使用量大幅增加,提升了Adobe在移动创意市场的竞争力。

用户增长:在各个产品线,特别是创意云和文档云,用户增长持续加速,显示了Adobe产品在创意和文档管理领域的强大吸引力和市场认可度。

7. 业绩驱动因素的多元化

创新与研发投入:Adobe继续加大在产品创新和技术研发上的投入,确保了产品功能的持续创新和市场竞争力的提升。特别是在AI技术和云服务的研发方面,Adobe保持了行业领先地位。

客户转化与续订:通过不断优化的用户体验和强大的客户服务,Adobe成功提高了用户的转化率和续订率,确保了稳定的收入增长和客户满意度。

8. 全球市场的积极拓展

国际市场的表现:在全球范围内,Adobe的产品和服务得到了更广泛的接受和认可,特别是在亚太和欧洲市场,Adobe的用户和收入都实现了显著增长。

地域扩展与本地化:Adobe在多个地区加强了本地化的服务和支持,优化了用户体验,提升了市场渗透率。

9. 财务表现与未来展望

财务增长:Adobe在Q2 FY24的财务表现稳健,净收入和利润均有显著增长,公司的财务健康状况持续改善。

未来展望:随着新技术和新产品的不断推出,Adobe预计将继续保持强劲的增长势头,特别是在AI、云计算和大数据分析领域的进一步拓展,将为公司未来的发展奠定坚实的基础。

10. 用户社区与生态系统的强化

用户社区的活跃度:Adobe不断强化用户社区的建设,通过各种活动和在线平台,增强了用户之间的互动和合作,提升了用户的忠诚度和品牌影响力。

生态系统的扩展:Adobe在各种平台和服务上的生态系统不断扩展,涵盖了从创意设计、文档管理到营销分析等多个领域,形成了一个完整的数字化解决方案链条。

Adobe在Q2 FY24中的表现可圈可点,新增净ARR的显著增长以及在创意云和文档云等核心业务上的强劲发展,凸显了公司在创新和市场拓展方面的强大能力。通过不断的技术创新、市场合作和用户体验优化,Adobe不仅巩固了在数字媒体和体验市场的领导地位,也为未来的持续增长奠定了坚实的基础。随着AI技术的深入应用和全球市场的进一步拓展,Adobe有望在未来实现更加卓越的业绩和更广阔的市场前景。

Adobe Q2 FY24 财报摘要

关键财务数据

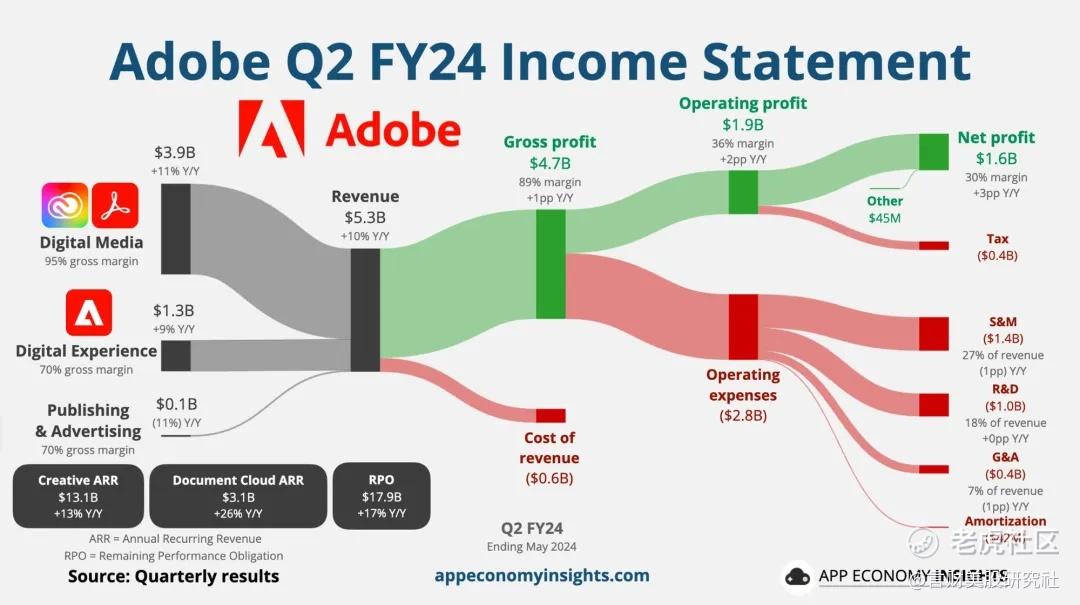

Q2 每股收益(EPS):4.48美元(预期:4.39美元)

Q2 总收入:53.1亿美元(预期:52.9亿美元)

管理层指导(Guidance)

Q3 2024

每股收益(EPS):4.50-4.55美元(预期:4.17美元)

收入:53.3-53.8亿美元(预期:50.3亿美元)

FY 2024

每股收益(EPS):18.00-18.20美元(预期:16.78美元)

总收入:214-215亿美元(预期:199.8亿美元)

运营费用细分

收入成本:6亿美元

销售与市场(S&M):14亿美元,占总收入27%,同比增长1个百分点

研发(R&D):10亿美元,占总收入18%,同比持平

一般与行政(G&A):4亿美元,占总收入7%,同比增长1个百分点

摊销:4200万美元

税收:4亿美元

重要指标

Creative ARR:131亿美元,同比增长13%

Document Cloud ARR:31亿美元,同比增长26%

RPO(Remaining Performance Obligation):179亿美元,同比增长17%

AI收入与货币化

AI驱动的收入增长:

生成式AI功能(如Photoshop中的生成填充和生成扩展)显著提升了用户的创作效率,推动了用户增长和现有用户的升级。

Firefly服务:为企业用户提供定制模型和API访问,按使用量计费,增加了收入并提升了客户满意度。

货币化策略:

增值服务:AI助手和生成式AI功能作为增值服务提供,推动了高价值计划的迁移和收入增长。

高价值计划迁移:用户向更高价值的订阅计划迁移,提高了平均每用户收入(ARPU)。

需求展望

市场需求强劲:

市场多样化:产品组合覆盖从个人用户到大企业用户,确保持续的需求增长。

生成式AI的推动:生成式AI的集成显著提升了产品的易用性和生产力,吸引了更多用户。

区域市场增长:

新兴市场:特别是在新兴市场,Adobe看到了显著的用户增长。

企业市场:多个大型企业客户的加入进一步推动了需求的增长。

通过以上分析可以看出,Adobe在Q2 FY24表现强劲,超出市场预期,并且通过生成式AI和多模态模型的集成推动了收入和利润的增长。管理层对未来的需求和收入增长保持乐观态度。

Adobe Inc. Q2 2024 Earnings Conference Call 关键点总结

主要财务亮点

总收入:53.1亿美元,同比增长11%。

GAAP每股收益:3.49美元;非GAAP每股收益:4.48美元,同比增长15%。

净新增数字媒体年化经常性收入(ARR):4.87亿美元。

现金流:运营现金流19.4亿美元。

关键业务细分与业绩情况

数字媒体业务

收入39.1亿美元,同比增长12%。

文档云收入:7.82亿美元,同比增长19%,净新增ARR为1.65亿美元。

创意云收入:31.3亿美元,同比增长11%,净新增ARR为3.22亿美元。

主要驱动力:新用户增长、现有用户迁移至更高价值计划,以及新产品的推出如Express和Firefly。

数字体验业务

收入13.3亿美元,同比增长13%。

订阅收入为12亿美元,同比增长60%。

产品与技术进展

AI与生成式AI

Firefly:生成式AI模型已生成超过90亿张图像,集成在Photoshop、Illustrator、Lightroom和Premiere等核心产品中。

文档云AI助手:新推出的Acrobat AI助手,为用户提供文档总结、洞察提取、演示文稿编写等功能。

Adobe Experience Platform(AEP):推出AEP AI助手,提高市场营销人员的生产力,通过生成式AI自动化任务和生成新受众。

客户拓展与市场反应

新增大型企业客户包括Marriott International、FedEx、Infosys、Samsung等。

强劲的SMB市场表现,尤其是Teams产品的席位扩展和新账户赢取。

Express for Business和AI驱动的文档云解决方案在中小企业和教育领域取得显著进展。

对需求展望与宏观环境讨论

需求展望:公司预计需求强劲,特别是AI和生成式AI功能的集成将继续推动新用户的获取和现有用户的升级。

宏观环境:尽管宏观经济环境存在不确定性,Adobe强调其多样化的产品组合和广泛的市场覆盖使其具备极强的抗风险能力。

行业竞争与机会

竞争力:Adobe通过AI的创新与集成,提高了产品的易用性和用户价值,巩固了在创意、文档和数字体验领域的领导地位。

市场扩张:公司在新兴市场表现强劲,生成式AI和文档云的普及和升级为未来的增长提供了坚实基础。

关键风险与担忧

AI与生成式AI的影响:尽管生成式AI带来了巨大的机遇,但也引发了市场对创意工作和营销岗位可能被取代的担忧。

宏观经济环境:潜在的经济波动和市场不确定性可能对需求产生影响。

Adobe在Q2 2024的强劲表现展示了其在创新和执行方面的卓越能力,特别是在AI和生成式AI领域的持续投资和应用。公司对未来的乐观展望和强劲的市场需求反映了其在行业中的领导地位和增长潜力。

新客户获取的重大进展

在Q2 2024,Adobe在获取新客户方面取得了显著进展,以下是一些关键数据和分析:

数字媒体业务:

净新增数字媒体ARR:487百万美元。这表明新的用户增长强劲,特别是在中小企业(SMB)市场和新兴市场的表现突出。

Creative Cloud:通过新的产品功能和生成式AI的集成,如Photoshop中的生成填充(Generative Fill)和Illustrator中的文本到矢量支持,吸引了大量新用户。

Document Cloud:AI助手的推出显著提升了用户体验,推动了新用户的增长和现有用户向高价值计划的迁移。

大型客户交易:

Marriott International:利用Adobe Experience Cloud来优化其在线预订和Marriott Bonvoy移动应用中的个性化客户体验。

FedEx、Infosys、Samsung:这些全球知名企业选择了Adobe的解决方案,进一步验证了Adobe产品的市场适用性和竞争力。

Adobe签署了多项重要的大型企业客户交易,进一步巩固其市场领导地位。以下是一些突出的交易:

重要产品升级

Creative Cloud:

Firefly生成式AI:集成到Photoshop、Illustrator、Lightroom和Premiere等核心产品中,提高了用户的创作效率和工作流体验。

Express:推出全新的Express应用,包括iOS和Android版本,以及Express for Business,旨在为全球的企业用户提供更便捷的设计和创作工具。

AI助手:在Document Cloud中推出的Acrobat AI助手,支持多种文档类型和工作流,极大地提高了文档处理的效率。

Adobe Experience Platform(AEP):

AEP AI助手:通过生成式AI技术,自动化任务和生成新受众和旅程,提高了市场营销人员的生产力。

AI降低技术门槛对公司竞争力的影响

会议纪要中,Adobe强调了AI特别是生成式AI的普及将如何降低技术门槛,从而扩展用户基础:

扩展市场规模:Adobe认为生成式AI将使其产品更易于使用、更具成本效益,从而吸引更多用户,特别是那些以前可能因技术门槛过高而无法使用Adobe产品的用户。

增强用户粘性:通过生成式AI,Adobe产品变得更加直观和强大,提高了用户的工作效率,从而增强了用户粘性和品牌忠诚度。

创新与扩展:生成式AI的集成推动了产品创新,使得Adobe能够不断推出新功能,满足用户不断变化的需求。这些创新不仅保持了Adobe的市场领导地位,还增强了其竞争力。

AI的货币化与收费模式

Adobe在会议纪要中详细讨论了AI的货币化策略和收费模式:

增值服务:AI功能作为增值服务提供,例如Acrobat AI助手的订阅计划,使用户可以选择升级以获得更多高级功能。

高价值计划迁移:通过集成生成式AI功能,Adobe成功地推动了用户向更高价值的订阅计划迁移,增加了平均每用户收入(ARPU)。

Firefly服务:为企业用户提供定制模型和API访问,按使用量计费,促进了内容生产的自动化,提升了商业价值。

Adobe在Q2 2024展示了强劲的增长势头和创新能力,通过显著的客户增长、重大的产品升级和有效的AI货币化策略,巩固了其市场领导地位。生成式AI不仅降低了技术门槛,扩大了用户基础,还增强了用户粘性和市场竞争力。未来,Adobe有望继续在技术创新和市场扩展方面取得更多成就。

全文完。

精彩评论